По информации западных СМИ, Евросоюз и Соединенные Штаты Америки пришли к заключению торгового соглашения во время встречи американского президента Дональда Трампа с председателем Еврокомиссии Урсулой фон дер Ляйен в Шотландии, сообщает inbusiness.kz.

"США и Европейский союз договорились о сделке, в результате которой ЕС столкнется с 15-процентными пошлинами на большинство экспортируемых в США товаров, включая автомобили", – информирует Bloomberg.

"Пошлины США на сталь и алюминий остаются прежними", – передает агентство слова Трампа.

Почти все индексы Азиатско-Тихоокеанского региона начали неделю в зеленом секторе. Внимание инвесторов сосредоточено на торговых переговорах между США и КНР, которые начались в понедельник в Швеции: стороны планируют продлить тарифное перемирие на 90 дней.

В пятницу, 24 июля, все индикаторы, кроме южнокорейского, ушли в минус.

В понедельник, 28 июля, из основных индикаторов АТР в минусе оказался японский Nikkei 225, потерявший -436 пунктов, или -1,05%, снизившись до 41 456,23 пункта. Он уменьшился в преддверии решения Банка Японии по процентной ставке.

Участники рынка проявляют осторожность в начале недели, на которую запланировано значительное число корпоративных отчетностей по итогам прошедшего квартала, сообщает Trading Economics.

Акции технологических компаний показали наиболее существенное снижение, в том числе Screen Holdings – на 9,7% и Advantest – на 9%. Бумаги представителей финансовой отрасли Resona Holdings и Fukuoka Financial Group потеряли в цене 4,6% и 4,3% соответственно.

Стоимость инвестиционно-технологической SoftBank Group опустилась на 3,9%, медиакомпании CyberAgent Inc. – на 3,2%, ретейлера одежды Fast Retailing – на 0,8%, производителя потребительской электроники Sony – на 1,8%.

В пятницу, 25 июля, значение японского индекса Nikkei 225 снизилось на 0,88%, до 41 456,23 пункта. Хотя за неделю с 21 по 25 июля индикатор показал рост на 4,11% (+1637,12 пункта).

В понедельник, 28 июля, китайский индекс Shanghai Composite вырос на +4,28 пункта, или на +0,12%, до 3593,66 пункта.

С 21 по 25 июля китайский индикатор набрал +59,18 пункта, или +1,67%, до 3593,66 пункта.

Гонконгский Hang Seng в понедельник, 28 июля, стал дороже на +0,68% (+173,78 пункта), достигнув отметки 25 562,13 пункта

За минувшую неделю индикатор HSI вырос на +2,31% (+562,7 пункта), достигнув 25 388,36 пункта.

В понедельник, 28 июля, среди компонентов индекса Hang Seng наибольший рост продемонстрировали бумаги фармацевтических компаний: Sino Biopharmaceutical, Hansoh Pharmaceutical и CSPC Pharmaceutical, которые подорожали на 7,1%, 5,8% и 5,5% соответственно. Значительный рост показали и акции страховой корпорации AIA, прибавившие 5%.

Сектор интернет-технологий также оказался в плюсе: котировки Tencent и Baidu Inc. увеличились на 0,9% и 0,4%, а бумаги розничных гигантов JD.com Inc. и Alibaba поднялись на 0,5% и 2,2%. Акции Hong Kong Exchanges & Clearing, оператора фондовой биржи, выросли на 3,1%.

В то же время наблюдалось снижение в некоторых отраслях. Ценные бумаги производителя электроники Xiaomi потеряли в цене 1,1%, а у разработчика видеоигр Netease Inc. — 1,4%. В секторе автопрома акции Geely и Li Auto снизились на 2% и 0,9% соответственно. Компании нефтегазовой отрасли также показали спад: China Petroleum & Chemical Corp., PetroChina Co. и CNOOC подешевели на 2,2%, 1,6% и 1,5%.

По мнению аналитиков Goldman Sachs, китайский фондовый рынок сохраняет потенциал для дальнейшего роста. Это связано с усиливающимися ожиданиями заключения торгового соглашения между США и КНР.

В минувшую пятницу большинство фондовых индексов крупнейших стран Западной Европы снизилось. Инвесторы оценивали корпоративные новости и статданные. На тот момент Дональд Трамп заявлял, что вероятность подписания торгового соглашения с ЕС составляет примерно 50%.

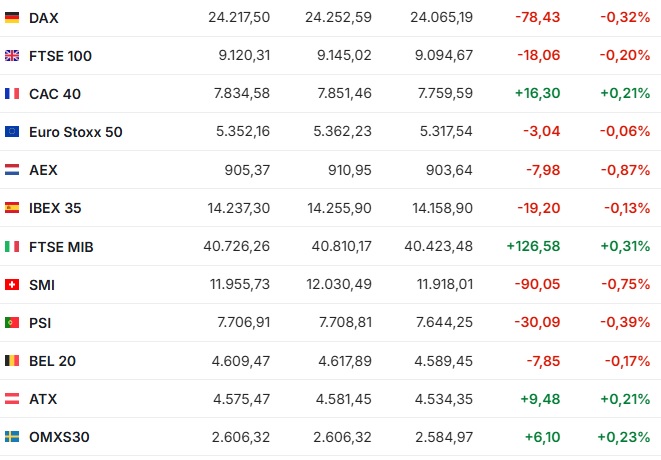

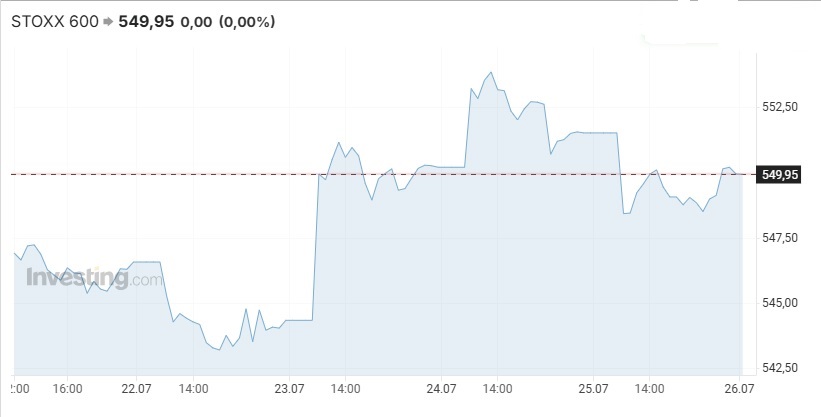

Индекс Stoxx Europe 600 опустился на -0,29%, до 549,95 пункта.

Германский DAX потерял -0,32%, испанский IBEX 35 опустился на -0,13%. Французский CAC 40 прибавил +0,21%, итальянский FTSE MIB стал дороже на +0,31%.

Британский FTSE 100 снизился на -18,06 пункта, или на -0,2%, до 9120,31 пункта.

В июне розничные продажи в Великобритании показали рост, однако он оказался ниже прогнозов аналитиков. Согласно данным Национального статистического управления (ONS), объем продаж увеличился на 0,9% по сравнению с маем и на 1,7% в годовом выражении. При этом эксперты ожидали более значительного подъема: на 1,2% за месяц и на 1,8% по сравнению с июнем прошлого года.

Одновременно с этим уровень потребительского доверия в стране продолжает снижаться. По информации исследовательской компании NIQ GfK, в июле показатель опустился до минус 19 пунктов с минус 18 пунктов в предыдущем месяце. Консенсус-прогноз предполагал более резкое снижение — до минус 20 пунктов.

Самое резкое падение в составе Stoxx Europe 600 продемонстрировали котировки акций Puma SE (на 16%). Германский производитель спортивных товаров резко ухудшил прогноз выручки на 2025 год, отметив более слабые, чем ожидалось, результаты на ключевых для него рынках, а также негативные последствия торговых пошлин.

Лидером роста среди компонентов сводного индекса стал шведский производитель промышленных товаров Hexagon AB, прибавивший +7,9% рыночной стоимости после сильной отчетности.

В понедельник, 28 июля, фондовая Европа в большинстве своем в зеленом секторе. Однако по состоянию на 17:30 времени Астаны британский FTSE 100 падал на -24,56 пункта, или на -0,27%, снижаясь до 9095,15 пункта. Германский DAX потерял -0,21%. Испанский IBEX 35 вырос на +0,51%, французский CAC 40 прибавил +0,12%, итальянский FTSE MIB подорожал на +0,65%.

Британские акции торговались в минусе в понедельник днем после раннего ралли, вызванного сделкой между США и ЕС, достигнутой в выходные, в то время как более широкие европейские рынки сохранили рост.

Наибольший рост среди компонентов Stoxx Europe 600 демонстрируют акции европейских представителей сектора полупроводников. Капитализация BE Semiconductor Industries увеличивается на +5,2%, ASM International и ASML Holding – на +4,9%.

Акции Heineken дешевеют на 5,4%. Одна из крупнейших пивоваренных компаний мира получила чистую прибыль в первой половине 2025 года, однако зафиксировала сокращение выручки.

Цена бумаг ProSieben подскочила на 10,8%. Медиакомпания MFE-MediaForEurope (MFE), контролируемая семьей Берлускони, увеличила предложение о покупке германского конкурента до примерно 1,9 млрд евро.

Американские фондовые индексы выросли в пятницу за счет укрепления секторов сырья, промышленности и потребительских товаров и завершили неделю в плюсе.

Инвесторы продолжают следить за ходом торговых переговоров США с их партнерами. Ранее на прошедшей неделе Вашингтон подписал торговое соглашение с Японией.

Инвесторы с нетерпением ожидают предстоящего заседания Федеральной резервной системы США, которое состоится на этой неделе. По мнению участников рынка, маловероятно, что регулятор примет решение о снижении процентной ставки уже сейчас. Вместе с тем вероятность начала смягчения монетарной политики в сентябре оценивается выше 60%.

Между тем в минувшую пятницу были обнародованы данные по заказам на товары длительного пользования в США за июнь: показатель снизился на 9,3% по сравнению с маем. Это самое значительное падение с апреля 2020 года. Ожидания аналитиков, согласно оценкам Trading Economics, предполагали еще более сильное сокращение — на уровне 10,8%.

Компании, входящие в индекс S&P 500, демонстрируют поразительно устойчивые финансовые результаты за второй квартал, как отмечают аналитики Deutsche Bank. В записке, опубликованной в пятницу, команда под руководством Бинки Чадхи сообщила, что 84% компаний превзошли прогнозы аналитиков, что говорит о необычайно сильном сезоне отчетности.

Этот уровень превышения ожиданий близок к рекордным показателям, зафиксированным в период восстановления после пандемии в начале 2021 года, и заметно выше долгосрочного среднего значения, составляющего 74%.

Анализ охватывает примерно треть компаний из индекса, которые уже обнародовали свои финансовые показатели. Превышение ожиданий фиксируется как по выручке, так и по марже, при этом даже компании из секторов, ранее страдавших от пошлин и других ограничений, демонстрируют уверенные результаты.

Особенно уверенно себя чувствуют такие секторы, как технологии, ИИ, электроэнергетика, а также аэрокосмическая и оборонная промышленность. В то же время энергетический сектор остается слабым звеном — его результаты продолжают сдерживать общий рост индекса.

По мнению аналитиков, столь широкомасштабное превышение прогнозов по прибыли соответствует устойчивой тенденции, наблюдаемой в течение последних двух с половиной лет.

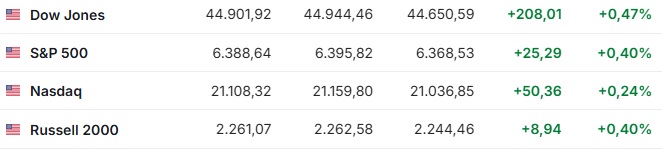

Значение индекса широкого рынка S&P 500 выросло к окончанию торгов в пятницу на 25,29 пункта, или +0,40%, до 6388,64 пункта. За неделю индикатор вырос на +91,85 пункта, или +1,46%.

Промышленный индекс Dow Jones Industrial Average поднялся на +208,01 пункта, или +0,47%, до 44 901,92 пункта. За неделю индикатор набрал +559,73 пункта, или +1,26%.

Технологический Nasdaq Composite увеличился в минувшую пятницу на +50,36 пункта, или +0,24%. За прошедшую неделю индекс вырос на +212,66 пункта, или +1,02%.

Акции Intel Corp. упали на 8,5%. Один из ведущих мировых производителей компьютерных компонентов немного увеличил выручку во втором квартале 2025 года, однако зафиксировал крупный чистый убыток из-за расходов на реструктуризацию.

В лидерах роста среди компонентов индекса Dow Jones по итогам пятничных торгов были акции Goldman Sachs Group Inc, которые подорожали на +1,36%, закрывшись на отметке в 728,98 доллара. Котировки McDonald’s Corporation выросли на +1,35%, завершив торги на уровне 298,47 доллара. Бумаги 3M Company выросли в цене на +1,34%, закрывшись на отметке 151,31 доллара.

Лидерами падения стали акции Johnson & Johnson, цена которых упала на -0,71%, завершив сессию на отметке 168,35 доллара. Акции Chevron Corp поднялись на +0,62%, закрывшись на уровне 154,87 доллара, а Amgen Inc снизились в цене на -0,61% и завершили торги на отметке 306,66 доллара.

На Нью-Йоркской фондовой бирже количество подорожавших бумаг (1598) превысило количество закрывшихся в минусе (1149), а котировки 91 акции практически не изменились. На фондовой бирже NASDAQ бумаги 1769 компаний подешевели, 1528 выросли, a 156 остались на уровне предыдущего закрытия.

Напомним, ФРС удерживает ставку в диапазоне 4,25-4,5% годовых с декабря прошлого года.

Ближайшее заседание Федрезерва состоится 29-30 июля. По прогнозу investing.com, вероятность снижения базовой ставки до 4,00-4,25% составляет 3,2% против 6,4% неделей ранее. Вероятность того, что ставка останется без изменения на уровне 4,25-4,50%, составляет 96,8% против 93,6% неделей ранее.

Читайте по теме:

Китайский экспорт в США упал сильнее всего с 2020 года