Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор казахстанского рынка автокредитования за первое полугодие 2025 года, передает inbusiness.kz.

Ключевые тенденции

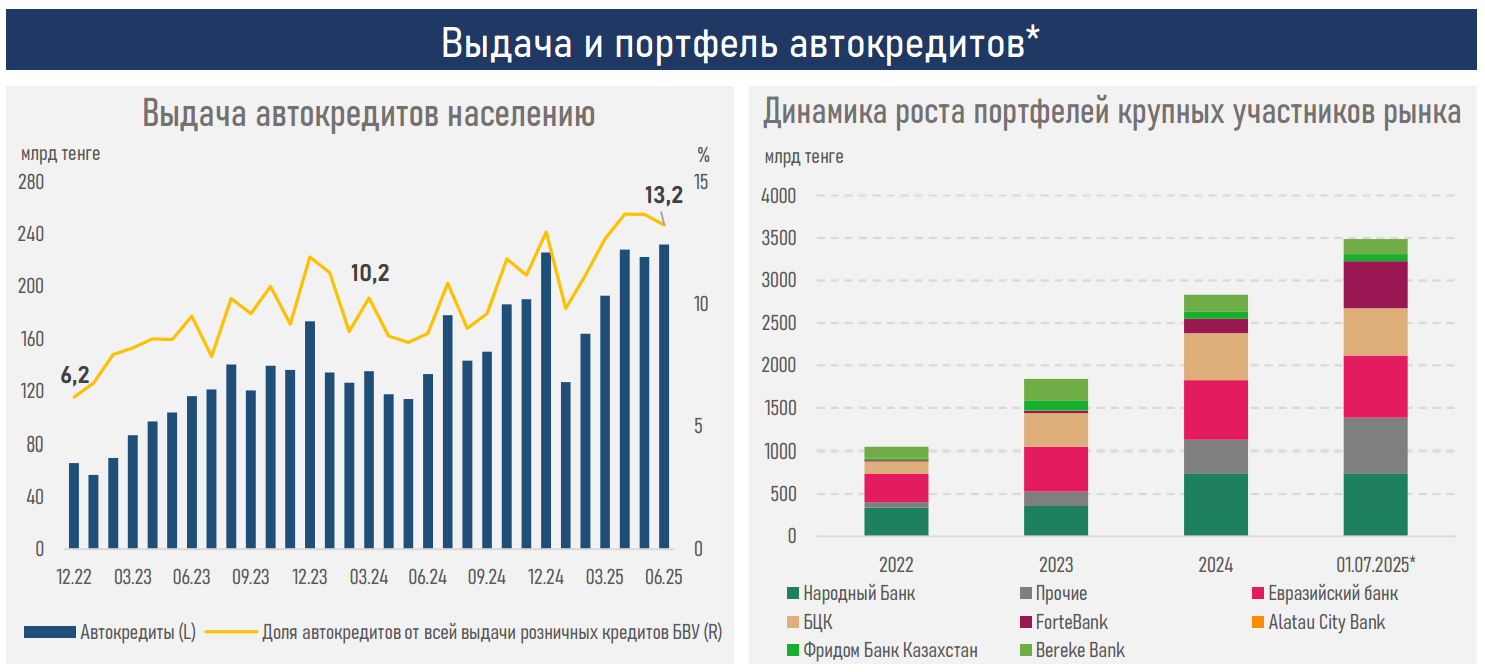

- В первом полугодии 2025 года рынок автокредитования вновь подтвердил статус наиболее динамичного сегмента розницы, нарастив долю в совокупном портфеле БВУ до 15,4% за счет активных маркетинговых кампаний автосалонов, запуска акционных программ, ускоренной цифровизации процедур получения займов и особого порядка расчета КДН.

- За этот период банки выдали автокредитов на 1,2 трлн тенге (+53% г/г), и их доля в новых займах населению выросла с 8,8% до 13,2%, что сделало автокредитование одним из ключевых драйверов роста розничного рынка.

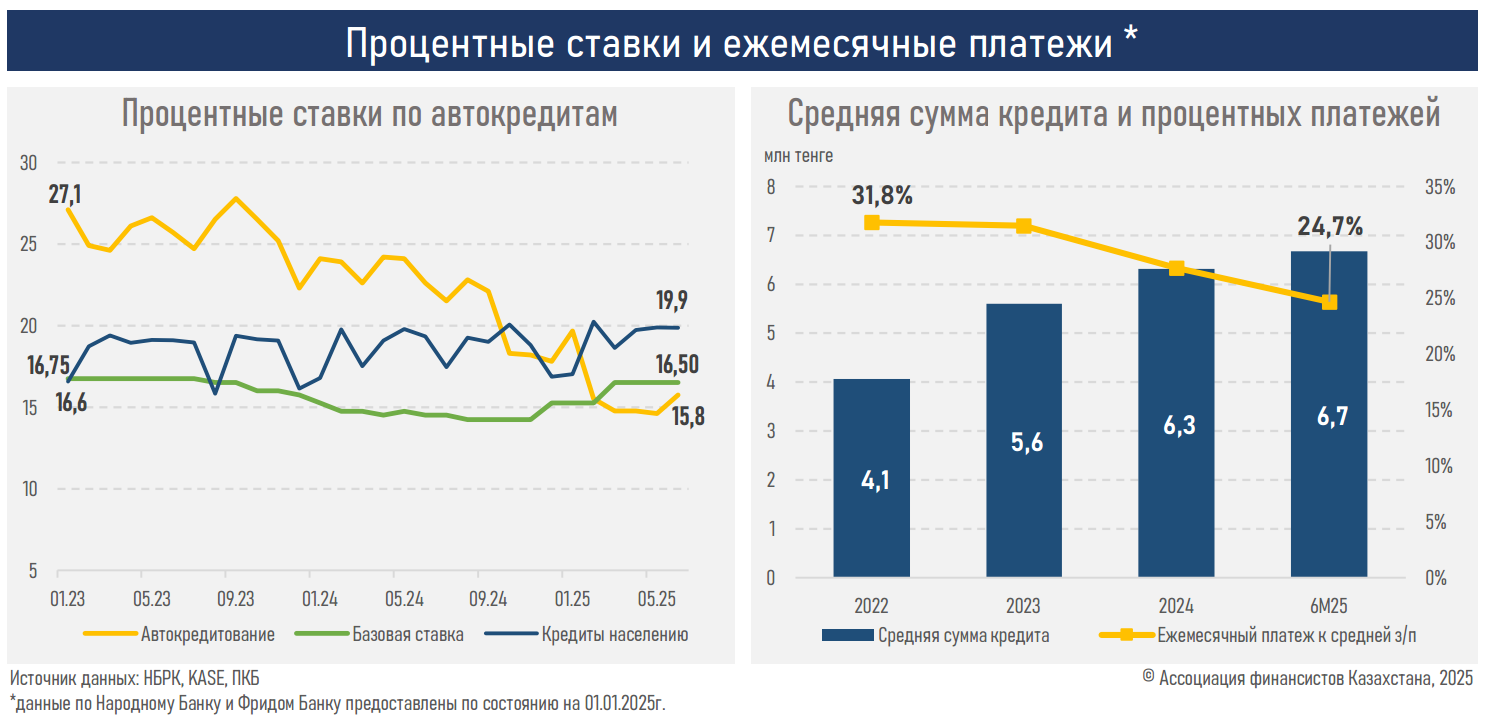

- Средневзвешенная ставка по автокредитам к концу полугодия немного подросла и достигла 15,8% (опускалась до 14,6%) за счет роста базовой ставки. Однако она сложилась намного ниже показателя за 1-е полугодие 2024 года в 19,7% благодаря усиленной конкуренции и расширению предложения акционных продуктов.

- Средняя сумма кредита выросла с 6,3 млн тенге до 6,7 млн тенге (+5,7% с начала т. г.) на фоне роста цен на автомобили в стране (+11,1% г/г). При этом средний ежемесячный платеж составил 110,7 тыс. тенге, что на 8,1% ниже прошлогоднего уровня. Это является результатом значительного снижения ставок по автокредитам.

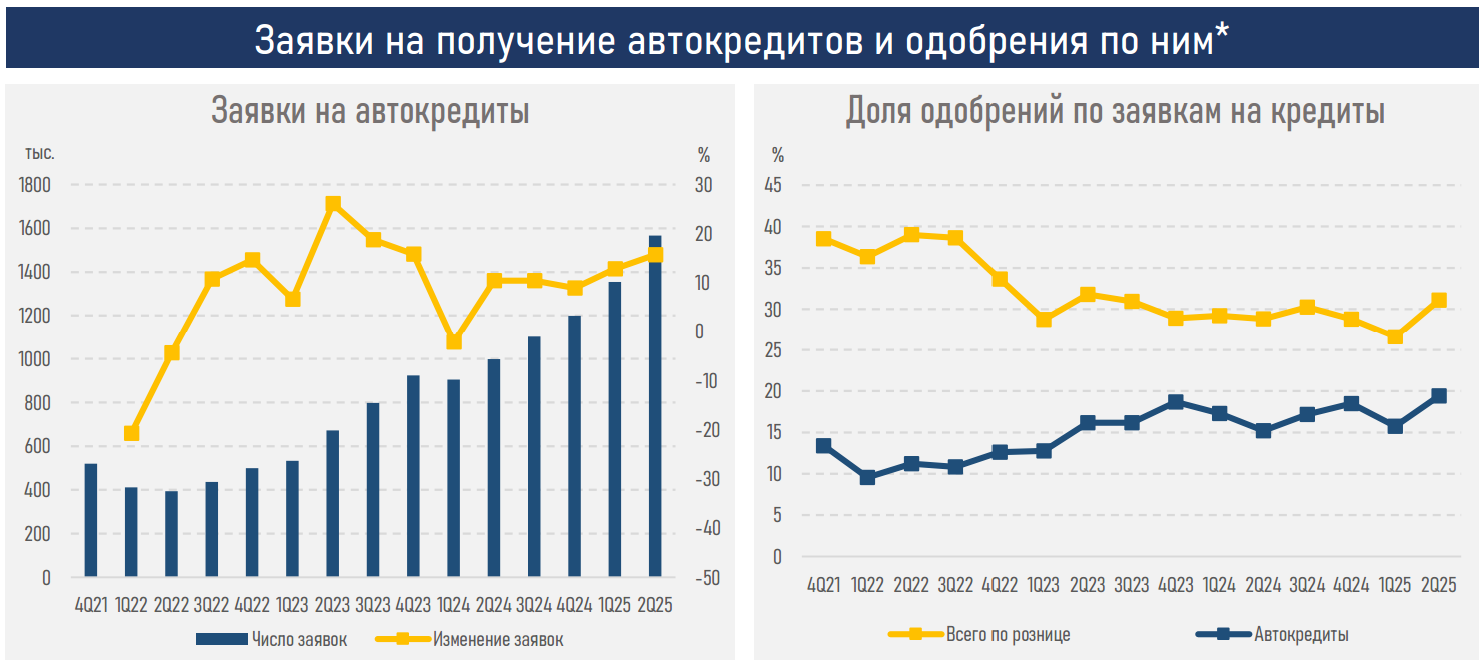

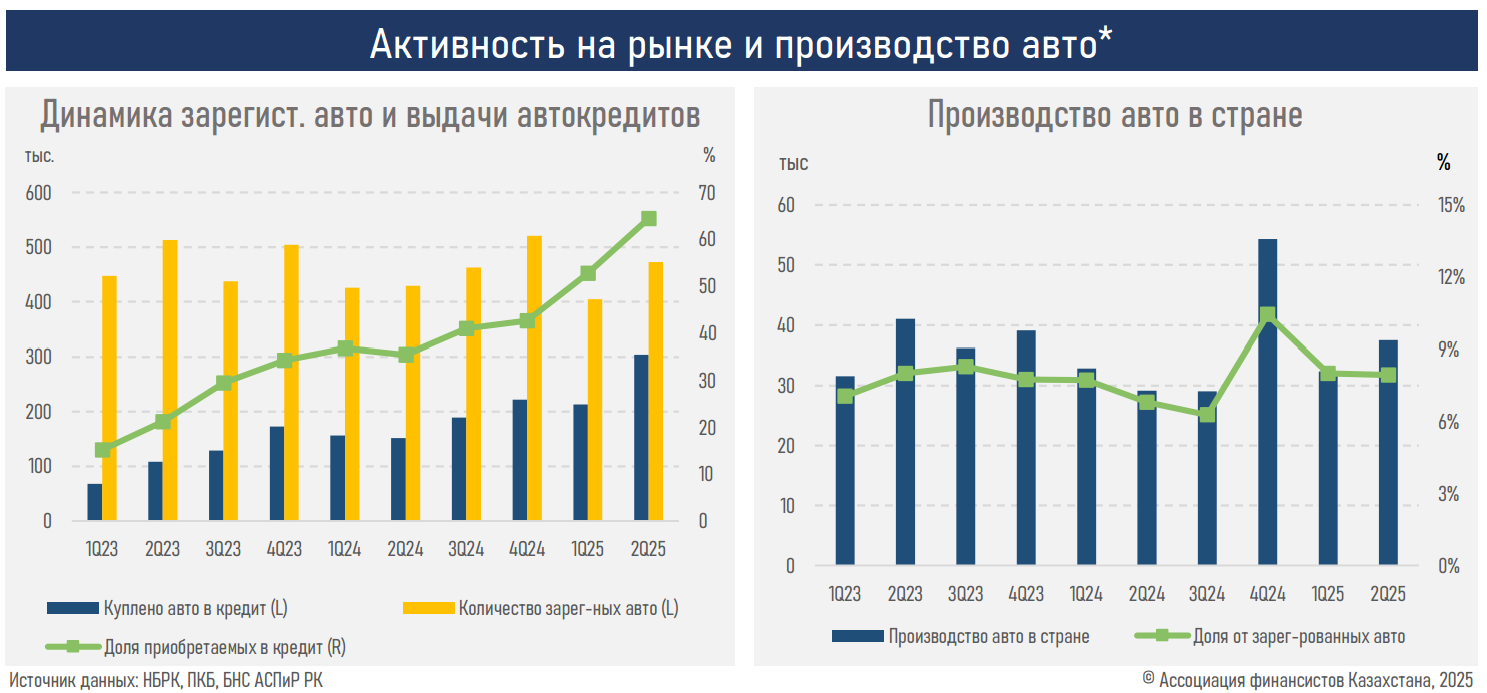

- Количество заявок на автокредит за шесть месяцев 2025 года выросло на 54% г/г и достигло 2,9 млн. Одновременно доля автомобилей, купленных в кредит, поднялась с 36% до 59%. Общее количество зарегистрированных автомобилей выросло на 3%. Фактически автокредит трансформировался из нишевого инструмента в массовый продукт, используемый большинством покупателей авто в стране.

- Доля одобрений по заявкам незначительно увеличилась — с 16,2% до 17,6%, однако все еще находится ниже среднего уровня по розничному кредитованию (28,8% в 1П24 г.). Это отражает более консервативный подход к одобрению займов на фоне падения реальных доходов населения (-2,6%), жесткой денежно-кредитной политики, будущего повышения налогов на доходы от розничного бизнеса.

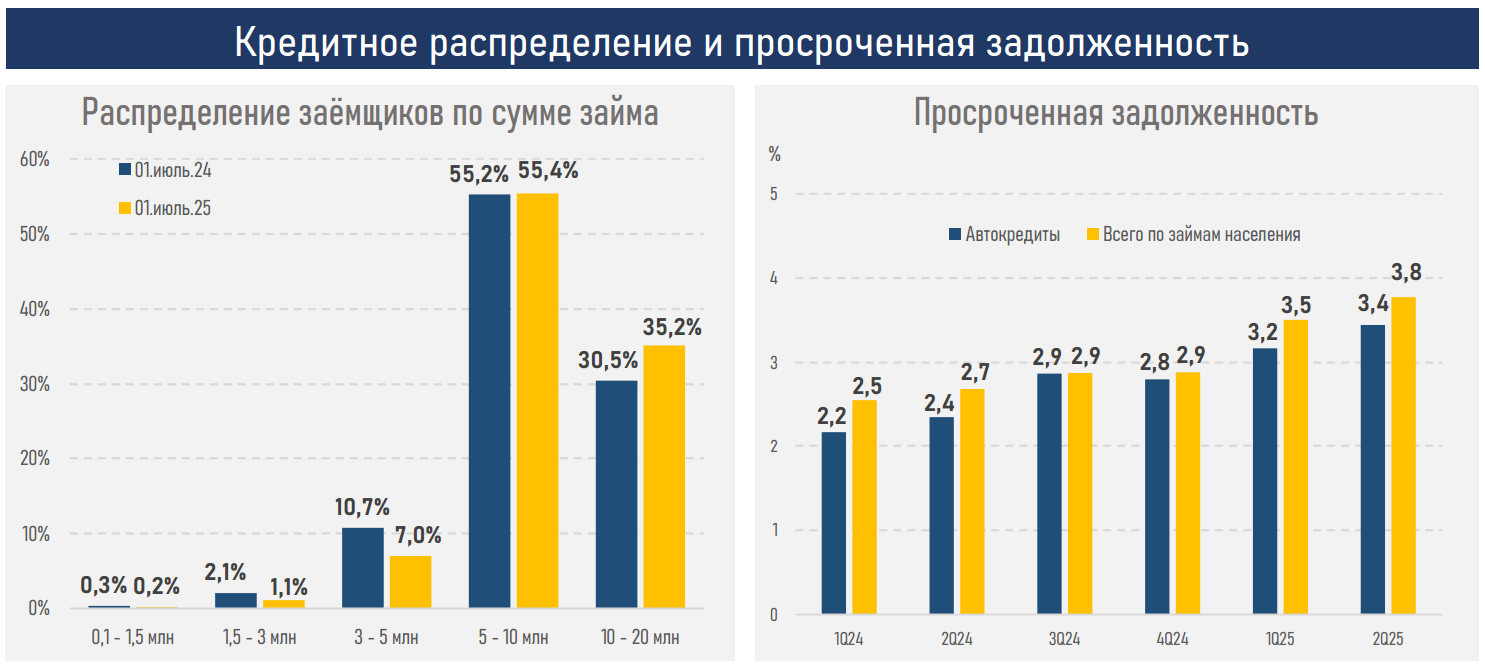

- Наибольшая доля автокредитов приходится на диапазон 5-20 млн тенге – это 90,6% от всех выдач (ранее данный показатель составлял 85,7%). Это отражает как рост цен на автомобили в стране, так и перераспределение спроса в сторону более массового ценового сегмента.

- Доля просроченной задолженности выросла до 3,4% против 2,8% на начало года, но находится ниже уровня по розничному кредитованию в целом (3,8%).

- Объем производства автомобилей в стране за 1П25 г. увеличился до 69,8 тыс. единиц (62,0 тыс. за первое полугодие 2024 года). В результате доля произведенных в РК авто в общем количестве зарегистрированных машин выросла до 8% с 7% ранее.

- В третьем квартале прогнозируется сохранение высокого спроса на автокредиты, однако условия кредитования могут изменяться по-разному: часть средних банков может повысить ставки вознаграждения, тогда как один из игроков, напротив, намерен смягчить условия. Такая дивергенция отражает различие стратегий банков и усиливающееся конкурентное давление на рынке, где борьба за клиента становится ключевым фактором динамики ставок.

Резюме

Автокредитование в первом полугодии 2025 года демонстрирует двузначный рост сразу по всем ключевым метрикам: заявки на автокредиты выросли на 54%, объем новых выдач — на 53%, портфель — на 23%. Это закрепило за автокредитованием статус самого динамичного сегмента розничного кредитования и усилило его вес в структуре выдач (c 8,8% до 13,2%) и портфеле займов населения (c 12,2% до 15,4%). По сути, рынок прошел точку трансформации – автокредит перестал быть нишевым инструментом и стал массовым продуктом, через который реализуется большая часть сделок на авторынке (почти 60% по итогам шести месяцев 2025 года).

Снижение ставок (с прошлогодних 19,7% до 15,8%) и удешевление ежемесячного платежа (-8%) создали условия для доступности кредитов даже при росте средней суммы займа и цен на автомобили. Конкуренция между банками и автодилерами привела к запуску акционных и партнерских программ, что позволило компенсировать влияние высокой базовой ставки и падения реальных доходов. В результате автокредитование не только сохранило динамику, но и стало системным каналом расширения доступности автомобилей для населения. На фоне кредитного спроса оживилось и производство: выпуск автомобилей в стране увеличился на 12,6% г/г, а доля отечественных машин в регистрации выросла с 7% до 8%.

Однако значительная часть спроса остается непокрытой внутренним производством и реализуется за счет импортных поставок, что усиливает давление на курс тенге и платежный баланс. Снижение этих рисков возможно за счет расширения локализации — увеличения автопроизводства внутри страны и/или углубления цепочек добавленной стоимости. Это позволит удержать часть спроса на внутреннем рынке, снизить давление на нацвалюту и окажет мультипликативный эффект на занятость и локальную обрабатывающую промышленность.

Во втором полугодии 2025 года автокредитование может сохранить высокую активность: банки ожидают повышения спроса и изменения ставок. Потенциал рынка сохранится, однако ключевыми факторами будут дальнейшее действие льготы по КДН, параметры макропруденциальных требований, увеличение налоговой нагрузки (может ограничить интерес к автокредитованию) и волатильность курса (из-за роста цен на импортные автомобили).

Читайте по теме:

Владельцы китайских авто в Казахстане теряют деньги