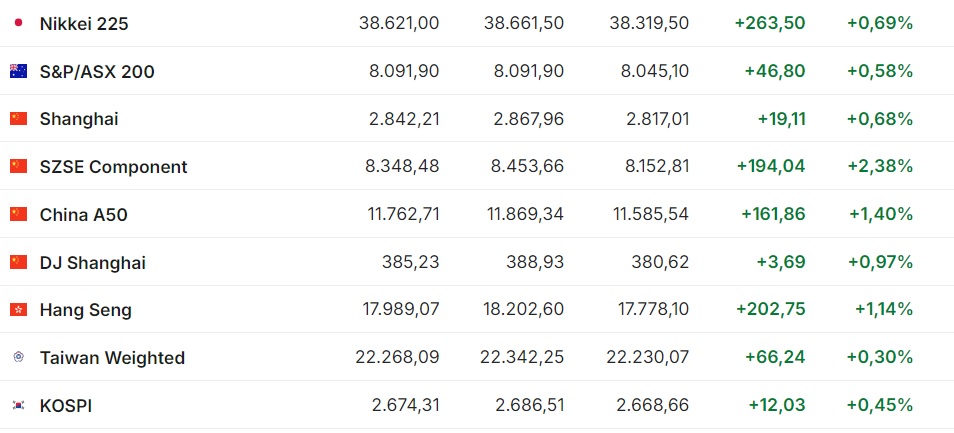

Рынки акций крупнейших стран Азиатско-Тихоокеанского региона (АТР) уверенно выросли по итогам торгов в пятницу, инвесторы оценивали статданные и новости компаний после подъема американского Dow Jones Industrial Average до исторического максимума накануне, сообщает inbusiness.kz.

Китайский индекс Shanghai Composite прибавил +0,68%, или +19,11 пункта. При этом индикатор за неделю потерял -12,16%, или -0,43 пункта.

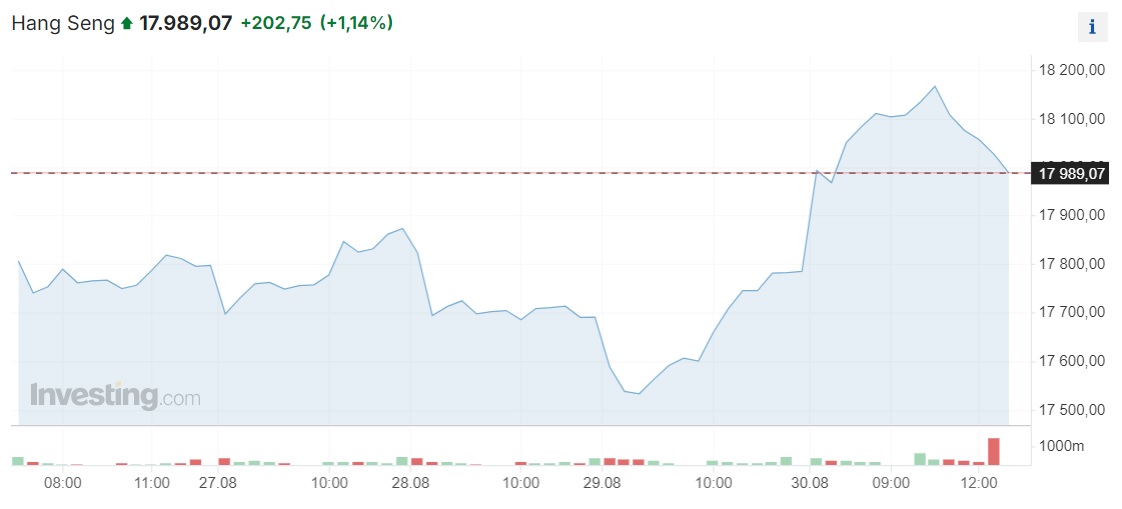

Гонконгский Hang Seng вырос на +1,14%, или на +202,75 пункта. За неделю индикатор набрал +2,14%, или +376,97 пункта.

Список лидеров роста в составе Hang Seng возглавили бумаги China Resources Mixc Lifestyle Services, подорожавшие на +8,8%.

Рыночная стоимость Li Auto увеличилась на +7,8%, BYD и Haier Smart Home – на +6%.

China Life Insurance Co. нарастила капитализацию на +5,5%. Чистая прибыль страховщика в первом полугодии выросла на +11%, до 38,28 млрд юаней (5,39 млрд долларов). Выручка подскочила на +26% и составила 234,24 млрд юаней.

Акции China Merchants Bank подешевели на -4,3%, Industrial & Commercial Bank of China – на -2,8%, Hansoh Pharmaceutical – на -4%, China Construction Bank – на -2%, ENN Energy – на -1,6%.

Значение японского Nikkei 225 поднялось на 0,69%, или на +263,50 пункта.

Безработица в Японии в июле выросла до максимальных с августа 2023 года +2,7%, говорится в отчете министерства внутренних дел и связи страны. В июне она составляла +2,5%, и аналитики не прогнозировали изменения, по данным Trading Economics.

Промышленное производство в стране в июле, по предварительным данным министерства экономики, торговли и промышленности, повысилось на +2,8% относительно предыдущего месяца. Эксперты ожидали увеличения на +3,3%. Объем промпроизводства по сравнению с июлем прошлого года вырос на +2,7% – максимально за 1,5 года.

Существеннее всех в составе Nikkei 225 прибавили в цене акции Furukawa Electric (+4,7%).

Рыночная стоимость Mercari повысилась на +4,3%, Nitto Denko – на +4%, Murata Manufacturing – на +4,2%, Advantest – на +3,8%.

Цена бумаг Nitori Holdings и Terumo Corp. снизилась на -2,9%, Nichirei и Otsuka Holdings – на -1,6%, Aeon – на -1,9%.

Понедельник, 2 сентября, индексы АТР завершили разнонаправленно. Nikkei 225 – в плюсе. Hang Seng и Shanghai Composite – в красном секторе.

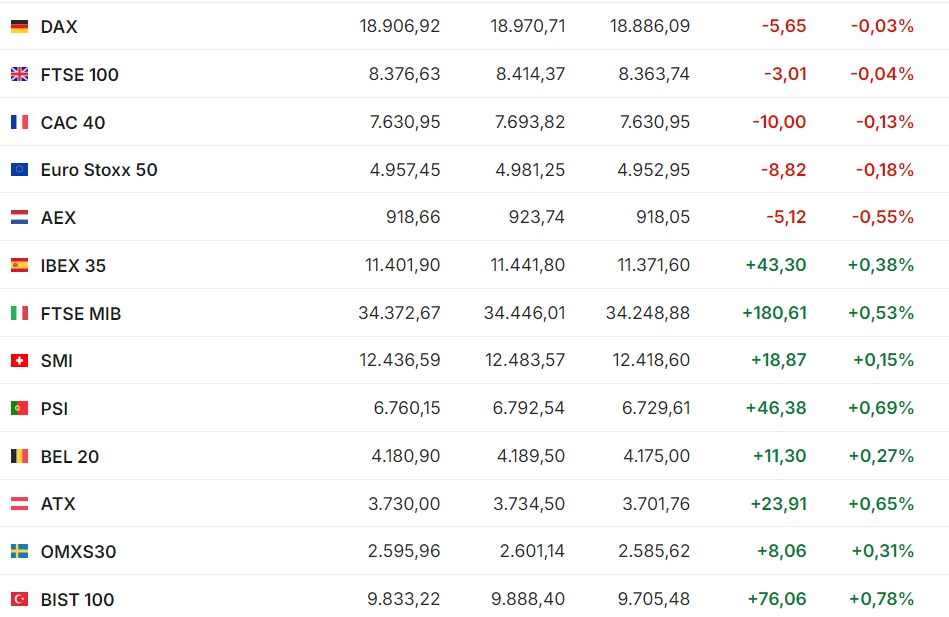

А вот фондовые индексы крупнейших стран Западной Европы завершили с разнонаправленными изменениями сессию в пятницу, хотя закрылись ростом с начала недели.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 в пятницу увеличился на +0,09% (+0,46 пункта), до 525,05 пункта. За минувшую неделю индикатор вырос поднялся на +1,33%, или на +6,9 пункта.

Британский индикатор FTSE 100 потерял -0,04%, или -3,01 пункта, снизившись до 8376,63 пункта.

Германский DAX снизился -0,03%, французский CAC 40 – на -0,13%. Итальянский FTSE MIB и испанский IBEX 35 прибавили +0,5% и +0,4% соответственно.

Темпы роста потребительских цен в еврозоне в августе замедлились до минимальных с июля 2021 года 2,2% в годовом выражении с июльских 2,6%, сообщило в пятницу статистическое управление Европейского союза.

Резкое ослабление инфляции было отмечено в двух крупнейших экономиках еврозоны – Германии и Франции. Потребительские цены, рассчитанные по местным стандартам, в этих странах в августе опустились до 1,9% – ниже 2%-ного целевого показателя Европейского центрального банка (ЕЦБ).

Значительное ослабление инфляции в еврозоне повышает шансы на то, что ЕЦБ вновь опустит ключевые ставки на сентябрьском заседании. Европейский регулятор снизил ставки в июне и не стал менять их на июльском заседании.

Лидером роста в индексе Stoxx Europe 600 стали акции службы доставки еды Delivery Hero (+8%), тогда как цена акций датского производителя медицинского диагностического оборудования Ambu AS упала на -16%.

Капитализация ведущих энергетических компаний Европы снизилась вслед за нефтяными котировками на сообщениях, что ОПЕК+ по-прежнему готова начать увеличение добычи в четвертом квартале. Цена акций BP Plc опустилась на -1,2%, Shell – на -1,1%, TotalEnergies – на -0,8%.

В первую сентябрьскую сессию рынки Западной Европы в начале торгов находятся в основном в красном секторе. В плюсе из основных европейских индикаторов только испанский IBEX 35.

Инвесторы ждут на этой неделе публикаций важных экономических данных в Европе и США, которые могут дать указания на дальнейшие шаги Европейского центрального банка и Федеральной резервной системы в вопросах денежно-кредитной политики, отмечают эксперты.

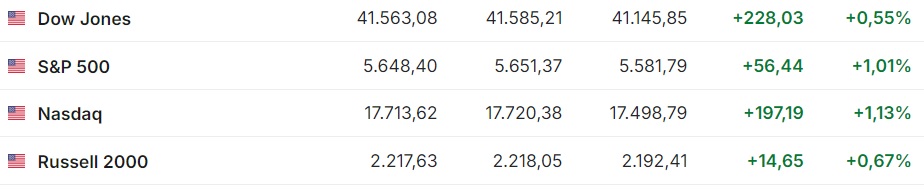

Американские фондовые индексы активно выросли по итогам торгов в пятницу.

Индекс Dow Jones Industrial Average повысился на +0,55% (+228,03 пункта) и составил 41 563,08 пункта. За неделю индикатор прибавил +388 пунктов или +0,94%.

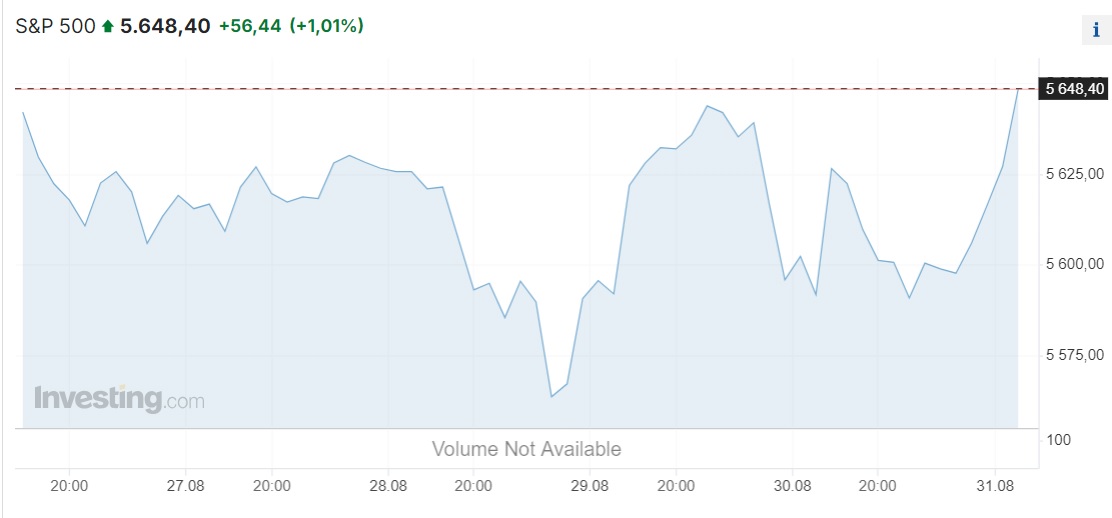

Значение Standard & Poor''s 500 увеличилось на +1,01% (+56,44 пункта) – до 5648,4 пункта. За неделю индекс набрал +0,24%, или +13,79 пункта.

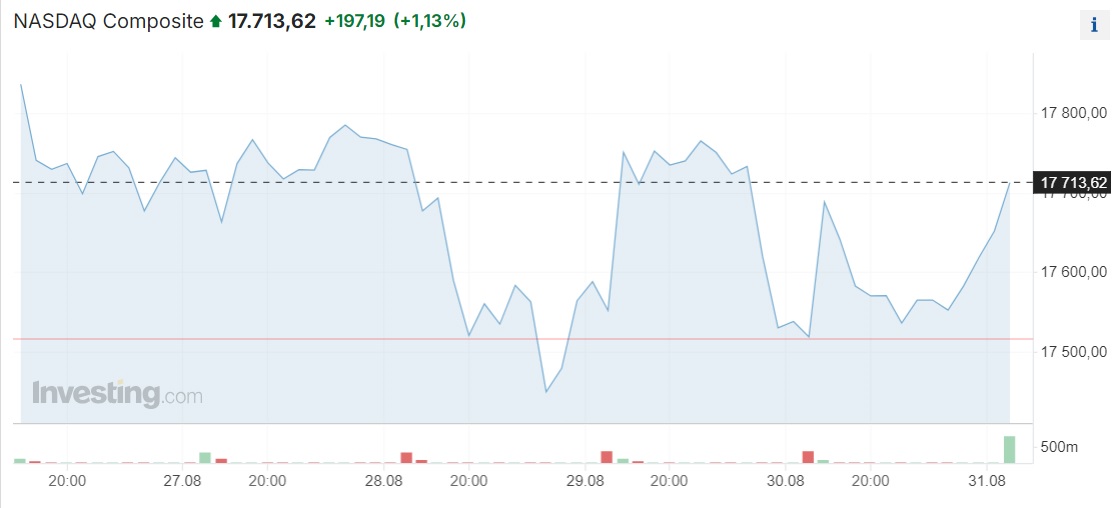

Nasdaq Composite прибавил +1,13% (+197,19 пункта) и составил 17 713,62 пункта. А вот за неделю индикатор снизился на -0,92%, или на -164,17 пункта.

Расходы населения США в июле 2024 года поднялись на 0,5% по сравнению с предыдущим месяцем, а доходы американцев увеличились на 0,3%, сообщило министерство торговли страны. Консенсус-прогноз экспертов, который приводит Trading Economics, предполагал повышение расходов на 0,5%, доходов – на 0,2%.

Тем временем индекс потребительских цен PCE Core, который не учитывает стоимость продуктов питания и энергоресурсов, в июле вырос на +0,2% в помесячном и на +2,6% в годовом выражении, как и в июне. Эксперты в среднем прогнозировали увеличение показателей на +0,2% и +2,7% соответственно.

Индекс PCE Core является ключевым индикатором, который отслеживает Федеральная резервная система при оценке рисков инфляции.

Между тем индекс потребительского доверия в США в августе повысился до 67,9 пункта с 66,4 пункта месяцем ранее. Предварительно сообщалось о росте индекса до 67,8 пункта. Эксперты, опрошенные Trading Economics, ожидали улучшения предварительной оценки до 68 пунктов.

Лидерами роста в индикаторе Dow Jones стали акции Intel Corp., подорожавшие на +9,5% на сообщениях СМИ о том, что компания ведет консультации с инвестбанками, обсуждая различные сценарии, которые позволили бы ей преодолеть проблемы в бизнесе. В частности, рассматривается возможность отделения операций по производству чипов на заказ (Intel Foundry, литейные операции) от бизнеса по разработке чипов.

Акции Dell Technologies подорожали на +4,3%. Компания увеличила чистую прибыль на +86% во втором квартале 2025 финансового года, при этом скорректированный показатель и выручка превзошли ожидания рынка.

Цена бумаг Autodesk Inc.увеличилась на +0,1%. Как пишет finmarket.Ru, американский разработчик программного обеспечения для автоматизации проектирования увеличил чистую прибыль во втором финансовом квартале на +27%, выручку – на +12%.

Цена бумаг Alibaba Group Holding в Нью-Йорке выросла на +2,9% на заключении китайского регулятора, что интернет-гигант отказался от монополистических практик. Это стало итогом масштабной трансформации, длившейся три года.

Напомним, Федрезерв США сохранил процентную ставку по федеральным кредитным средствам (federal funds rate) на уровне 5,25-5,5% годовых. Следующее заседание Комитета по операциям на открытом рынке (FOMC) состоится 18 сентября этого года. Вероятность снижения ставки на -0,25 базисного пункта составляет 30% против 47% неделей ранее. На сохранение ставки на нынешнем уровне ставят 70% против 53% неделей ранее.

Читайте по теме:

Решение по базовой ставке: чего ожидать на фоне экономической нестабильности?