Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал обзор кредитования субъектов предпринимательства за 2023 год, передает inbusiness.kz.

Ключевые тенденции

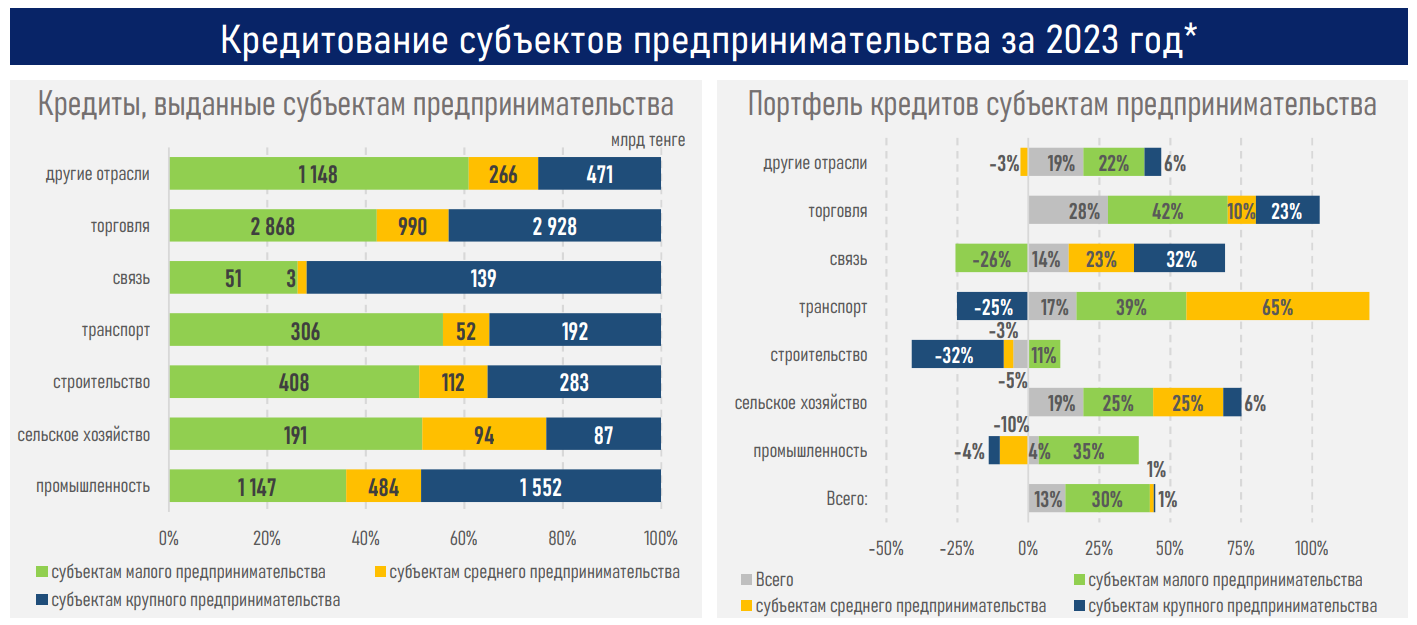

- По итогам 2023 года банковский сектор (банки второго уровня + Банк развития Казахстана) выдал бизнесу 16,0 трлн тенге новых займов, что на 22%, или 2,9 трлн тенге, больше, чем в 2022 году.

- В разрезе субъектов кредитования динамика неоднородна: объем выдач займов субъектам малого предпринимательства (+53%) в разы выше показателей среднего (+18%) и крупного (+4%) бизнеса.

- Сильная дисперсия выдачи обусловлена, с одной стороны, низким проникновением кредитования в малом бизнесе (лишь 2,5% имеют банковские займы), расширением продуктовой линейки, в том числе запусками онлайн-продуктов, а также реализацией Нацпроекта по развитию предпринимательства, а с другой — отложенным спросом крупного бизнеса на кредиты из-за ожиданий снижения стоимости заемных ресурсов.

- В разрезе отраслей экономики 70% прироста приходятся всего на три отрасли: промышленность (+38%, или 1,1 трлн тенге), торговлю (+10%, или 0,68 трлн тенге) и строительство (+24%, или 0,17 трлн тенге). Эти три отрасли внесли наибольший вклад в ускорение роста экономики в 2023 году (суммарно 3,8% из 5,1%), что подчеркивает зависимость кредитного цикла от экономического роста.

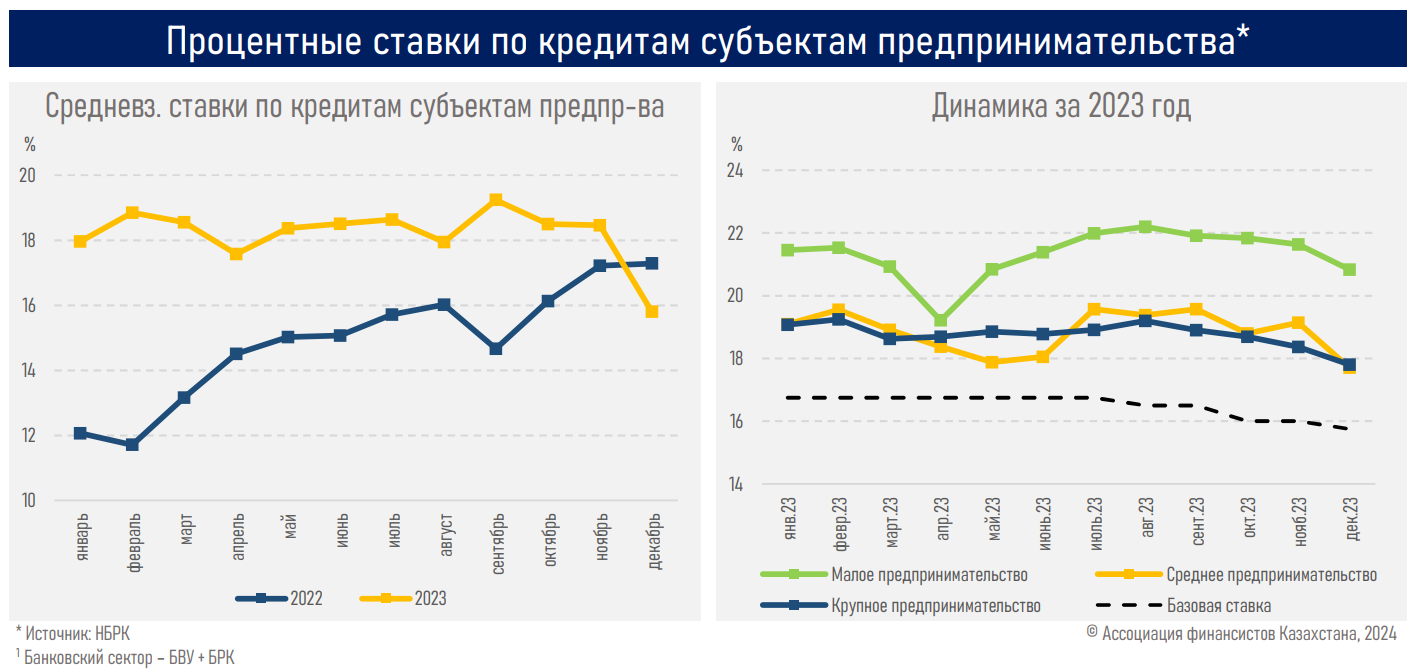

- Между тем большую часть прошлого года ценовые условия по кредитам бизнесу были заметно выше (в среднем на 330 базисных пунктов), чем годом ранее, но к концу года пошли вниз у всех субъектов экономики на фоне старта цикла снижения базовой ставки

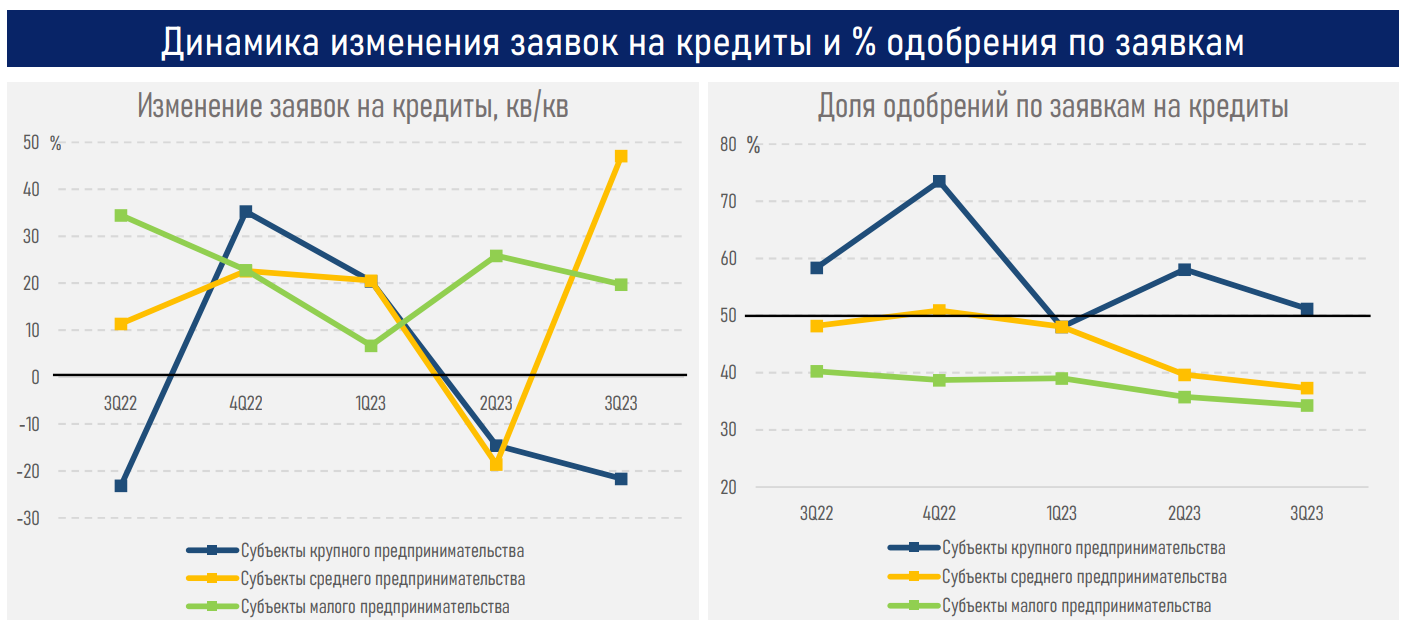

- Объем заявок на ссуды оставался на положительной территории весь год только у малого бизнеса (см. ниже), но доля одобрений постепенно снижалась с 39% на начало года до 34% по итогам 3Q23, во многом отражая соответствующий кредитный риск бизнес-заемщиков. При этом только у крупного бизнеса доля одобрений большую часть года сохранялась выше каждой второй заявки (см. ниже),

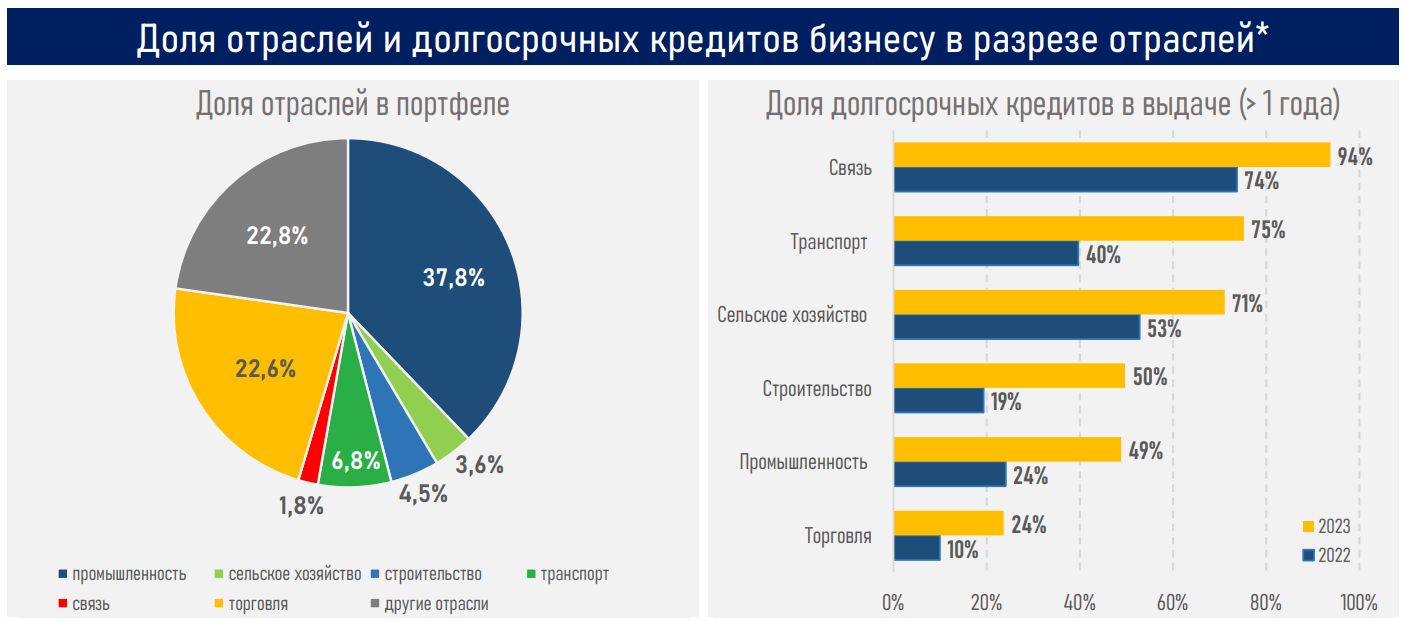

- На фоне ускорения выдачи новых займов и улучшения их структуры (доля долгосрочных кредитов в выдаче в среднем выросла с 37% до 60%) портфель кредитования бизнеса со стороны банковского сектора вырос на 13,1%, отдельно от банков второго уровня (БВУ) на 16,7%, что является максимальным показателем за последние 12 лет.

- В сельском хозяйстве, несмотря на ежегодный рост объемов льготного финансирования со стороны АКК и "Казагрофинанса" (на 16% в среднем за последние 6 лет) и кредитов от банковского сектора (+26%), доля сельского хозяйства в ВВП снизилась (с 4,4% до 4,3%), в налоговых отчислениях в консолидированный бюджет показала слабый рост (с 0,52% до 0,59%).

- Кредитование АПК со стороны банковского сектора больше сконцентрировано на промышленности, обрабатывающей сельхозпродукцию (в 2023 году выдано 742 млрд тенге), а потом — на сельском хозяйстве (выдано 373 млрд тенге).

Резюме

Ускорение роста экономики до максимального за последние 10 лет темпа (5,1% в 2023 году) поддержало инвестиционный спрос на заемные ресурсы, главным образом, в промышленности, строительстве и торговле, на которые приходятся 50% от ВВП, 70% от выдачи и 65% от портфеля займов бизнесу со стороны банковского сектора.

При этом общий объем выдач новых займов бизнесу со стороны банковского сектора (+22%, отдельно со стороны БВУ +38%) превысил целевой показатель в "не менее 20%", озвученный главой государства в послании народу Казахстана "Экономический курс Справедливого Казахстана" (от 1 сентября 2023 года).

Для поддержания такого высокого темпа роста выдачи новых займов бизнесу в среднесрочном периоде более конструктивным считаем фокус на текущих проблемах в корпоративном секторе (высокая концентрация спроса на займы в отдельных секторах экономики вследствие слабой диверсификации ее структуры, оздоровление и повышение финустойчивости предприятий, увеличение длинного фондирования, улучшение производительности труда и т. д.) и экономических стимулах (налоговые преференции, соблюдение баланса прав кредиторов и т. д.), нежели в регуляторных ограничениях в отдельных направлениях банковского бизнеса и налоговых барьеров для доходов от инвестирования свободной ликвидности.

В отношении участия государства в кредитовании бизнеса важно сохранить рыночный подход, где роль государства заключается в обеспечении равных конкурентных условий для всех участников рынка, с исключением прямого финансирования на льготных условиях, что ограничивает эффективность монетарной политики и трансмиссию решений по базовой ставке на стоимость заемных ресурсов, нивелирует усилия по снижению инфляционного давления и приводит к зависимости бизнеса от господдержки. Наглядным примером может служить отрасль сельского хозяйства, где за последние 6 лет наблюдаются статичные доли в ВВП и налоговых отчислениях в бюджет при высоком росте льготного кредитования.

Вместе с тем наблюдаемая нормализация денежно-кредитных условий, реализация отложенного спроса, в т. ч. возобновление долгосрочных и капиталоемких проектов, может поддержать двухзначное увеличение выдачи и портфеля кредитов бизнесу в текущем году. Например, правительство страны видит дополнительные резервы для достижения роста экономики в 2024 году на уровне 6% в обрабатывающей промышленности (ввод в эксплуатацию запланированных новых проектов), строительстве (сооружение объектов социальной инфраструктуры, автомобильных дорог и ж/д линий, реализация инвестиционных проектов и т. д.) и на транспорте (развитие транспортных коридоров и т. д.).

Читайте по теме:

Стресс-тестирование банков: в АРРФР озвучили результаты