В Казахстане готовится масштабная реформа банковского законодательства. Агентство по регулированию и развитию финансового рынка (АРРФР) представило обновленный проект Закона “О банках и банковской деятельности”. Изменения затронут семь направлений и, по сути, перезапустят правила игры в банковской системе. Новый закон охватит 7 кодексов и 16 законодательных актов. Об этом сообщает корреспондент inbusiness.kz.

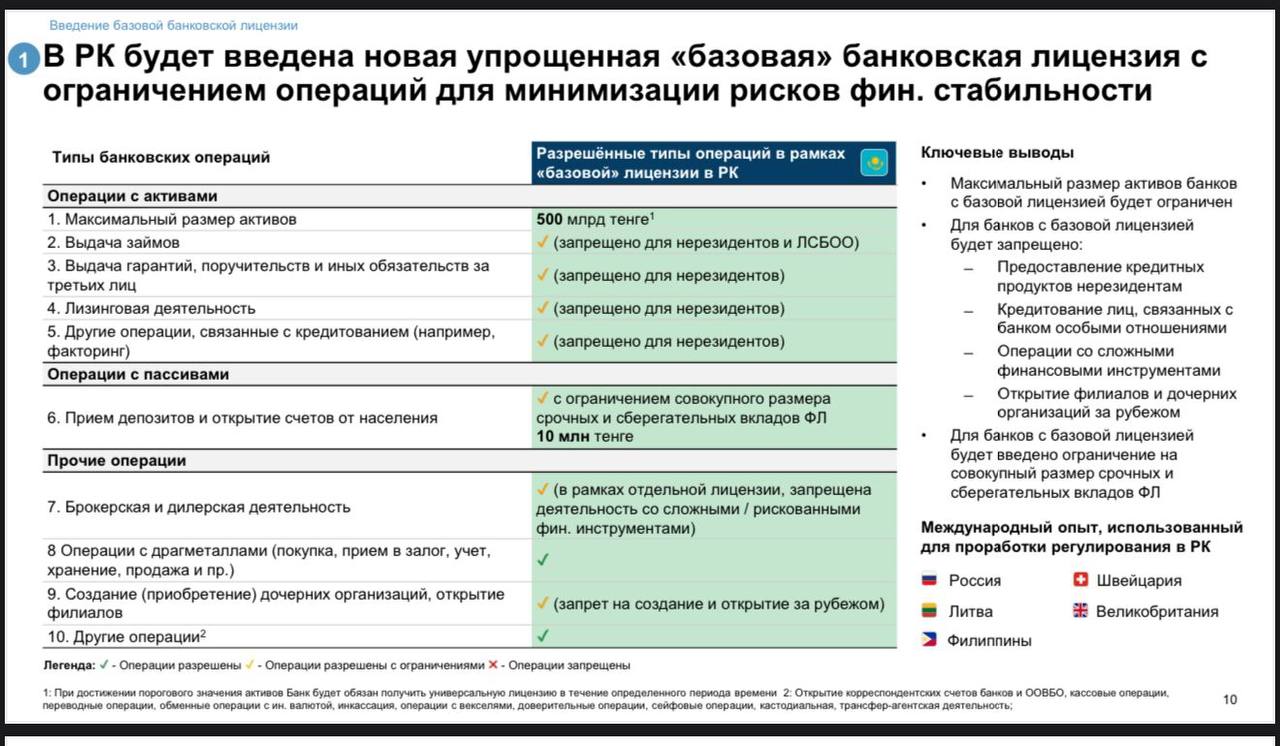

Два типа банковских лицензий: базовая и универсальная

Одно из ключевых новшеств — введение двух видов банковских лицензий: базовой и универсальной. Универсальная лицензия останется для действующих крупных банков, а базовая будет предназначена для новых участников, в том числе микрофинансовых организаций, желающих трансформироваться в банки. Базовая лицензия предполагает упрощенные условия выхода на рынок.

“Для такой лицензии будут установлены пониженные требования к капиталу,и будет ограничение по размеру активов. Максимальный размер активов для такого банка с базовой банковской лицензии будет установлен в размере, не превышающем 500 млрд тенге. По размеру минимального капитала мы планируем установить размер 10 млрд тенге для банков с базовой банковской лицензии и 20 млрд тенге для банков с универсальной банковской лицензии. Кроме этого, для банков с базовой банковской лицензии будут установлены пониженные требования по рискориентированному надзору. То есть мы для них не будем проводить ежегодный АQR или стресс-тестирование, будем проводить оценку с РЭП. Кроме этого, по ряду пруденциальных нормативов будут установлены дифференцированные требования”, – сказала председатель правления АРРФР Мадина Абылкасымова.

По словам Мадины Абылкасымовой, несколько микрофинансовых организаций, в частности KMF и BNK Finance, уже выразили готовность перейти на банковскую модель. BNK Finance получит лицензию уже в мае.

Больше защиты для клиентов

Существенно усиливается поведенческий надзор. Законопроект предполагает запрет на недобросовестные практики, например навязывание услуг или сокрытие информации о реальных условиях кредитов.

“Будут усилены требования к организациям небанковского сектора, которые в настоящее время активно начали предоставлять финансовые и кредитные услуги населению. Для таких небанковских организаций будут установлены требования о соблюдении стандарта комплаенса, обеспечения информационной безопасности и защиты прав потребителей, что позволит снизить риски для клиентов и укрепить доверие к финансовой системе в целом”, – добавила глава АРРФР.

Кроме того, планируется создать единый офис финансового омбудсмена, объединив существующие институты страхового, банковского и микрофинансового омбудсменов.

Также будет введена четкая трехэтапная модель взаимодействия с банками, испытывающими трудности: сначала усиленный надзор, затем программа восстановления и только в крайнем случае — санация.

Развитие исламского банкинга

Еще один акцент — стимулирование исламских финансов. По словам Мадины Абылкасымовой, проект закона позволит универсальным банкам открывать так называемые исламские окна и предоставлять услуги с единого баланса.

“В настоящее время для осуществления исламских банковских операций требуется получение отдельной лицензии, планируется универсальным банкам предоставить открывать исламские окна и предоставлять исламские финансовые услуги с единого баланса. Для этого необходимо будет получить дополнительную лицензию на осуществление исламской банковской деятельности. При этом вводится обязательное требование по отельному ведению учета”, – пояснила она.

По словам главы АРРФР, второй большой блок проекта нового закона связан с развитие поведенческого надзора и усилением защиты прав потребителей. В рамках проекта нового закона о банках будет выстроена комплексная система поведенческого надзора, сопоставимая по значимости с пруденциальным надзором.

“Система поведенческого надзора направлена прежде всего на защиту прав потребителей финансовых услуг. Выстраивается модель, соответствующая международным принципам. В рамках нее одно из направлений – это раскрытие информации о предоставляемой финансовой услуге потребителю, полноценное качественное раскрытие информации. А на уровне нормативно-правового акта будут раскрыты основные требования к информации, которая предоставляется финансовой организации. Соответствующие требования в настоящее время уже действуют. Банки также обязаны раскрывать всю информацию о своих продуктах предоставляемых. Мы будем дополнительно данный перечень усиливать”, – отметила она.

Новые налоговые подходы

Обсуждается и изменение ставок корпоративного подоходного налога (КПН) для банков. По проекту нового Налогового кодекса ставка составит: 20% — с прибыли, полученной от кредитования бизнеса, 25% — со всех остальных видов дохода (потребительские кредиты, ипотека, инвестиции и др.).

“В рамках проекта Налогового кодекса в настоящее время предусмотрена норма, что доходы банка будут облагаться по ставке 25% при получении прибыли за счет всех видов деятельности, кроме кредитования бизнеса. При кредитовании бизнеса планируется, что ставка корпоративного подоходного налога будет составлять 20%. Все иные виды деятельности – это вложение в ликвидные активы, потребительское кредитование, ипотечное кредитование, иные виды кредитования, и инвестиции будут облагаться по ставке 25%”, – сказала спикер.

Как сообщил заместитель председателя Национального банка Виталий Тутушкин, это будет уже четвертый закон о банках в истории независимого Казахстана. Первые два закона заложили основы, а действующий, от 1995 года, за это время претерпел множество изменений.

“В истории Казахстана это уже четвертый закон о банках. Первые два, в 1990 и 1995 годах, заложили первоначальные основы для развития банковского бизнеса в стране. Нынешний закон, по которому мы сейчас живем, был принят в 1995 году. Конечно, от той редакции немногое осталось неизменным. На протяжении жизни закон неоднократно существенно перерабатывался. Текущий этап развития требует переосмысления роли банковского сектора в развитии экономики Казахстана. Была проделана колоссальная работа в разработке нового закона, который должен отвечать современным тенденциям, стимулировать экономическую активность и способствовать развитию финтеха и финансовых технологий”, – сказал Виталий Тутушкин.

По словам Мадины Абылкасымовой, до 1 июня 2025 года проект будет направлен в правительство, а до 1 сентября — в парламент.

Читайте по теме:

Отток депозитов бизнеса и рост вкладов населения: что происходит на рынке