Аналитический центр Halyk Finance опубликовал обзор и прогноз развития экономики Казахстана, передает inbusiness.kz.

"В третьем квартале 2025 года экономика Казахстана сохраняет положительную динамику, при этом темпы роста постепенно замедляются. Рост ВВП за 9 месяцев 2025 года составил 6,3% г/г по сравнению с 6,5% г/г за январь-август, отражая замедление роста во всех ключевых секторах. Расширение нефтедобычи на Тенгизе остается основным драйвером промышленного производства и ВВП в целом. Влияние краткосрочных факторов, включая масштабные государственные расходы на инфраструктуру и значительные ежемесячные трансферты из Национального фонда в бюджет, постепенно ослабевает. Несмотря на высокие темпы роста ВВП, реальные доходы населения демонстрируют отрицательную динамику", – отмечают аналитики.

Фискальная политика в 2025 году оставалась стимулирующей, однако в 2026 году планируется почти двукратное сокращение трансфертов из Национального фонда, что приведет к снижению фискального импульса. Рост расходов бюджета будет финансироваться за счет роста налоговых доходов, что не является фискальным или процикличным стимулированием.

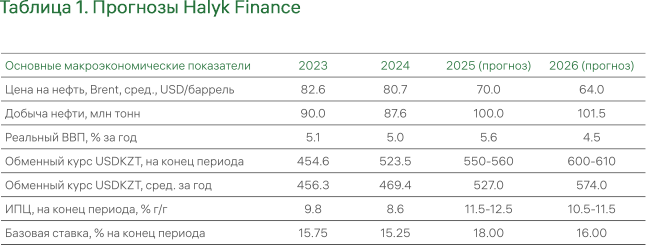

"Инфляция в сентябре достигла 12,9% г/г, обновив максимум этого года. В ответ Национальный банк в октябре существенно повысил базовую ставку до 18,00%. Такое резкое ужесточение политики может замедлить внутренний спрос и кредитную активность, а также усилить дисбалансы экономики. Из-за ускорения темпов инфляции в сентябре мы скорректировали наш прогноз по инфляции на конец 2025 года до 11,5-12,5% г/г. На конец 2026 года мы ожидаем инфляцию на уровне 10,5-11,5 г/г.", – говорится в сообщении.

Курс тенге ослаб до 549 тенге за доллар к концу сентября, отражая рост импорта и ограниченную ликвидность валютного рынка. В то же время фундаментальные факторы остаются стабильными: цены на нефть удерживаются около 69 долларов за баррель, экспорт нефти растет. По прогнозам HF, курс тенге к концу 2025 года ослабнет до 550-560 тенге за доллар, а к концу 2026 года – до 600-610 тенге за доллар на фоне внешнеэкономических рисков и внутренних факторов.

"Мы сохранили прогноз по росту ВВП в 2025 году на уровне 5,6%, ожидая замедление к концу года из-за ослабления фискальных стимулов и высокой базы прошлого года. В 2026 году темпы роста экономики, по нашим оценкам, снизятся до 4,5%, что связано с ожидаемым падением цен на нефть, замедлением роста нефтедобычи, сокращением трансфертов из Национального фонда, ростом налоговых ставок, снижением темпов роста потребкредитования, высокой инфляцией, слабой динамикой роста доходов населения и завершением ряда крупных государственных инфраструктурных проектов. В целом экономика РК вступает в фазу охлаждения после периода активного роста, стимулированного бюджетными расходами и расширением нефтедобычи", – отмечает аналитический центр.

Краткое содержание

Начинается этап охлаждения экономики

Экономический рост Казахстана начал замедляться: за 9 месяцев 2025 года ВВП увеличился на 6,3% г/г по сравнению с 6,5% г/г за январь-август. Краткосрочный экономический индикатор снизился до 9,1% г/г (9,6% г/г в январе-августе). Промышленность в целом выросла на 7,4% г/г, при этом ключевой вклад внес нефтяной сектор, обеспечивший основную часть прироста в горнодобывающей отрасли (+9,3% г/г). Добыча нефти достигла 75,7 млн тонн за 9 месяцев и, вероятно, превысит 100 млн тонн к концу года благодаря расширению нефтедобычи на Тенгизе (план 96,2 млн тонн). В обрабатывающем секторе темп роста составил 6,2% г/г, поддержанный машиностроением и производством пищевых продуктов, тогда как металлургия находилась в стагнации. Торговля выросла на 8,8% г/г, но темпы роста начали снижаться из-за замедления оптового сегмента. Розничная торговля удерживает умеренный рост (+7,1% г/г), при этом источники этого роста не очевидны на фоне замедления роста реальных доходов (-1,0% г/г за первое полугодие) и охлаждения потребительского кредитования. В секторе транспорта наблюдается замедление, хотя рост остается высоким (+21,2% г/г) за счет государственных инфраструктурных вложений и роста грузооборота. В строительстве темпы роста снизились до 14,9% г/г из-за ослабления динамики строительства сооружений и жилья.

Мы сохранили прогноз по росту ВВП в 2025 году на уровне 5,6%. Основной вклад в текущий рост с начала года обеспечивают расширение нефтедобычи, эффект низкой базы прошлого года (за 9М2024 рост ВВП составлял 4,1% г/г) и значительные трансферты из Национального фонда (НФ), направленные в бюджет в конце 2024-го и первой половине 2025 года. Дополнительную поддержку росту оказывают масштабные государственные инфраструктурные вложения, однако их влияние постепенно ослабевает. При отсутствии новых дополнительных трансфертов из НФ в четвертом квартале, как это было в прошлом году, высокая база конца 2024 года приведет к замедлению роста ВВП к концу текущего года. Еще одним сдерживающим фактором может стать и недавнее резкое повышение базовой ставки Национального банка (НБК).

По нашим прогнозам, в 2026 году темпы роста экономики Казахстана замедлятся до 4,5% г/г (правительственный прогноз – 5,4% г/г). Ожидаемое снижение цен на нефть ($64 за баррель в среднем в 2026 году) ограничит экспортные доходы и поступления в бюджет. Между тем рост нефтедобычи уже не будет таким значительным по сравнению с 2025 годом, когда основной прирост обеспечил запуск Проекта будущего расширения (ПБУ) на Тенгизе. Дополнительными сдерживающими факторами для роста ВВП станут значительное сокращение фискального стимулирования ввиду уменьшения трансфертов из Национального фонда (Т2,77 трлн против Т5,25 трлн в 2025 году), рост налоговых ставок, снижение темпов роста потребительского кредитования, высокая инфляция, слабый рост доходов населения и завершение ряда крупных инфраструктурных проектов. Наконец, влияние окажет и высокая база 2025 года.

Сокращение фискального стимулирования

За 9 месяцев 2025 года доходы государственного бюджета без учета трансфертов выросли на 15,8% г/г, достигнув Т17,3 трлн. Основной прирост обеспечили налоговые поступления (+20,0% г/г), в частности, за счет роста КПН (+24,9% г/г), НДС (+20,3% г/г), ИПН (+16,9% г/г), а также таможенных платежей (+16,7% г/г) на фоне низкой базы прошлого года. Неналоговые доходы, напротив, снизились на 28,4% г/г из-за отсутствия крупных разовых поступлений дивидендов от государственных пакетов акций, как в 2024 году. При этом планы по доходам республиканского бюджета за 9 месяцев 2025 года были выполнены на 94,4%, что вызывает вопросы касательно доходов данного бюджета в 2026 году.

Расходы государственного бюджета выросли на 10,4% г/г, до Т22,9 трлн. Основные направления расходов – образование (21,9%), социальная помощь (21,8%) и ЖКХ (7,2%). Доля расходов на обслуживание государственного долга выросла с 8,8% в 2023 году до 10,2% в 2025 году.

На конец сентября 2025 года активы Национального фонда составили Т35,8 трлн, увеличившись на 14,2% г/г. При этом поступления в НФ сократились на 4,0% г/г, до Т5,3 трлн, в основном из-за снижения налогов от нефтяного сектора, включая КПН (-10,1% г/г), рентный налог (-28,9% г/г) и дополнительные платежи недропользователей (-34,9% г/г). Одновременно изъятия из НФ за 9 месяцев 2025 года составили Т4,2 трлн (+4,1% г/г). Без учета инвестиционного дохода НФ изъятия из НФ превысили поступления на Т1,4 трлн при средней цене на нефть в $71 за баррель за 9 месяцев. Указанные суммы также не включают изъятия в виде облигационных займов.

В проекте республиканского бюджета на 2026-2028 годы, опубликованном в конце августа 2025 года, предусмотрено сокращение гарантированных трансфертов из НФ до Т2,77 трлн и отказ от целевых трансфертов, что означает снижение фискального стимулирования почти вдвое (Т5,25 трлн в 2025 году при отсутствии дополнительных трансфертов).

Резкое повышение базовой ставки

В сентябре 2025 года инфляция ускорилась до 12,9% г/г, обновив максимум этого года. Основной вклад в общий рост цен внесли продовольственные товары (5,23 п.п.; +12,7% г/г), за которыми следовали платные услуги (4,47 п.п.; +15,3% г/г) и непродовольственные товары (3,23 п.п.; +10,8% г/г). На наш взгляд, ускорение инфляции в этом году обусловлено ростом регулируемых тарифов ЖКХ, в том числе за счет мультипликативного эффекта, завышенным использованием средств Национального фонда в четвертом квартале 2024 и первом полугодии 2025 года, ослаблением тенге (в начале года и в июле), укреплением рубля в России (ослабление тенге к рублю) с марта этого года, ускорившим темпы продовольственной инфляции, а также высокими инфляционными и девальвационными ожиданиями населения и бизнеса.

Месячная инфляция в сентябре составила 1,1%, что существенно выше уровня прошлого года (0,4%) и не носит сезонного характера. В квартальном выражении рост цен в третьем квартале составил 2,8%, что выше аналогичного периода 2024 года (1,6%).

На фоне ускорения инфляции Национальный банк 10 октября повысил базовую ставку сразу на 150 б.п. – с 16,50% до 18,00%, объяснив это необходимостью стабилизировать инфляционные ожидания и предотвратить риски инфляционной спирали. Это уже второе резкое повышение ставки в 2025 году: в марте регулятор повысил ставку на 125 б.п. – до 16,50%. В последнем пресс-релизе НБК нет пояснений, почему значительное повышение базовой ставки в марте не решило проблемы с причинами высокой инфляции. В то же время эти причины в октябре остались неизменными.

На наш взгляд, реакция НБК была чрезмерной, поскольку большинство текущих инфляционных факторов (фискальное стимулирование, рост регулируемых тарифов, валютные колебания и т. д.) не могут быть устранены ужесточением монетарной политики. Ряд уже принятых регуляторных и правительственных мер – заморозка роста тарифов ЖКХ до конца года, повышение нормативов минимальных резервных требований, усиление надзора за потребительским кредитованием и значительное сокращение фискального стимулирования – даже без повышения базовой ставки создают предпосылки для замедления инфляции до конца года.

По нашему мнению, используя стандартные принципы режима "инфляционное таргетирование", в октябре НБК следовало повысить базовую ставку на 50 б.п., поскольку большее увеличение ставки будет способствовать росту дисбалансов в экономике.

С учетом текущей динамики цен и уже предпринятых антиинфляционных мер мы пересмотрели прогноз инфляции на конец 2025 года до 11,5-12,5% г/г. На конец 2026 года темпы инфляции, по нашим оценкам, снизятся до 10,5-11,5% г/г. Давление на цены в 2026 году сохранится из-за планового повышения регулируемых тарифов, ослабления курса тенге и налоговых изменений, включая эффект от роста НДС, но во второй половине года темпы инфляции начнут замедляться из-за исчерпания влияния НДС, высокой базы 2025 года, снижения внутреннего спроса на фоне ограничений потребительского кредитования, высокой базовой ставки, повышения налоговых ставок и замедления роста реальных доходов населения.

Национальная валюта ослабла

Курс USD/KZT на конец сентября составил 549,07 тенге за доллар, ослабев на 1,9% за месяц и на 5,6% по отношению к июню. Средний курс за квартал ослаб до 536,05 тенге за доллар против 513,77 во втором квартале. Основное давление на курс наблюдалось в июле и сентябре, в то время как в августе тенге демонстрировал некоторое укрепление на фоне сезонных поступлений экспортной выручки и замедления инвестиционной активности.

Ослабление тенге происходило на фоне стабильных фундаментальных факторов: цены на нефть удерживались вблизи $69 за баррель, экспорт нефти продолжал расти, а индекс доллара США оставался низким. Давление на курс тенге в отчетном периоде оказал рост импорта в рамках реализации инфраструктурных проектов, что увеличило спрос на иностранную валюту. Помимо этого, наблюдалась повышенная активность отдельных участников рынка при низкой глубине самого рынка и ограниченной ликвидности.

В конце июля НБК провел первые с конца 2024 года валютные интервенции на сумму $125,6 млн на фоне ажиотажного спроса на валюту. В августе курс тенге стабилизировался, но в сентябре вновь ослаб, при этом регулятор воздержался от новых вмешательств. По данным НБК, чистые продажи валюты на бирже в сентябре составили $1,04 млрд. Продолжается зеркалирование операций с золотом и требование обязательной продажи 50% валютной выручки субъектами квазигосударственного сектора. Покупка валюты для ЕНПФ с августа была приостановлена.

По нашим прогнозам, курс тенге к концу 2025 года составит 550-560 тенге за доллар, отражая постепенное ослабление вследствие роста импорта и сокращения ежемесячных продаж валюты из НФ (при отсутствии дополнительных трансфертов). С другой стороны, цены на нефть до конца года останутся на текущем уровне, а экспорт нефти будет расти. Наряду с этим значительно повысятся объемы стерилизации в рамках зеркалирования операций с золотом: в четвертом квартале для этих целей планируется продажа иностранной валюты на сумму Т1,4 трлн (или $848 млн ежемесячно). Эти операции будут компенсировать снижение продаж валюты из НФ, увеличивая предложение иностранной валюты на рынке и поддерживая курс тенге.

В 2026 году ожидается дальнейшее ослабление курса национальной валюты до 600-610 тенге за доллар при прочих равных. Ключевыми факторами станут снижение мировых цен на нефть, сокращение экспортной выручки и уменьшение объемов валютных продаж из НФ, что усилит дисбаланс между спросом и предложением на внутреннем валютном рынке.

Читайте по теме:

Торговая политика Казахстана стала "тормозом" роста экономики