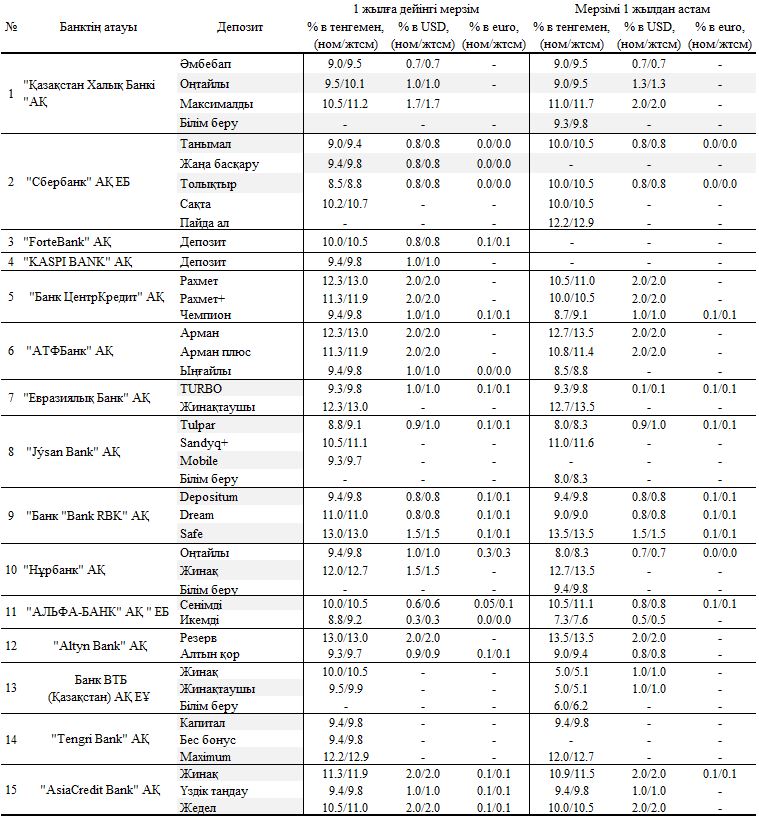

Есепті кезеңде теңгелік депозиттік өнімдер бойынша банктердің пайыздық мөлшерлемелері төмен серпінін көрсетті. Атап айтқанда, төменде аталған салымдар бойынша бұрын жылдық 10,5% шегінде максималды мөлшерлемені ұсынған Kaspi, Сбербанк ЕБ, БЦК, АТФБанк, Еуразиялық банк, Jýsan Bank, BankRBK, Нұрбанк, AltynBank, ВТБ Қазақстан ЕҰ, Альфа-Банк ЕБ, TengriBank және AsiaCreditBank ұзақ мерзімді салымдарын қозғады. Сонымен қатар, Халық банкі, Jýsan Bank және Нұрбанктің білім беру салымдары бойынша да мөлшерлемелердің бірдей төмендеуі байқалады.

Мөлшерлемелердің аталған төмендеуі ағымдағы жылдың үшінші тоқсанына жеке тұлғалардың салымдары бойынша шекті мөлшерлемелерді бекіту туралы ҚДКҚ-ның маусым айындағы шешімімен туындайды. Естеріңізге сала кетейік, мерзімдік және жинақ теңгелік депозиттер бойынша ең жоғары мөлшерлемелер бұрынғы деңгейде (жылдық 11-13,5%) сақталды, ал 01 шілдеден бастап мерзімі өтпеген сыйақы мөлшерлемесі бұрын 10,5%-бен салыстырғанда 9,8%-ды құрайды. Аталған төмендеуге қарамастан, мерзімді емес салымдар бойынша нақты табыс оң болып қала береді. Жылдық инфляция 5,3% болғанда, оң нақты мөлшерлеме 4,5% құрайды. Еске салайық, мерзімді емес салым — бұл салымшылар үшін ең үйреншікті, ақшаны мерзімінен бұрын алуға, сондай-ақ тиісті ұстап қалусыз салымды толтыруға мүмкіндік беретін жинақ құралы.

ҚРҰБ соңғы өзекті деректері бойынша (01.06.18-ге) жеке тұлғалардың тартылған депозиттері бойынша орташа өлшемді мөлшерлеме 9,7%-дан жылдық 9,2%-ға дейін төмендеді, ал шетел валютасында 1,2%-ға дейін жылдық 1,0%-дан өсті. Сондай-ақ, маусым айындағы отырыстың қорытындысы бойынша ҚРҰБ нарық күтетін шешімді 9,0% деңгейінде қабылдады. Сонымен қатар, тәуекелдердің балансы мөлшерлемелерді дамытудың неғұрлым жоғары траекториясына қарай ауысатыны атап өтілді.

1-кесте. Банктік депозиттер бойынша ағымдағы мөлшерлемелер:

ҚДКҚ хабарлағандай, депозиттер бойынша сыйақының шекті мөлшерлемелері туралы соңғы шешімдер оның ішінде банк операцияларын тұрақсыз қорландыру құнын төмендету арқылы қазақстандық экономикаға кредит берудің өсуін қамтамасыз етуге бағытталған. Қорда таяу болашақта салымдарды тартудың қолайлы құны және қайтарып алынбайтын депозиттер нарығын дамыту банк секторына қазақстандық экономиканы несиелендірудің сапалы өсуі үшін ресурстарды ұлғайтуға мүмкіндік береді деп күтуде.

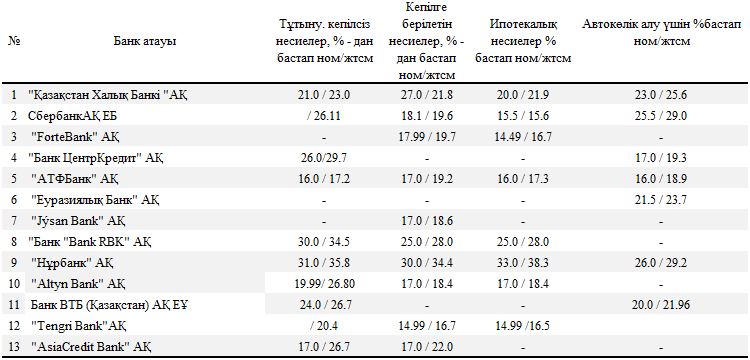

Сонымен қатар, ҚҚҚ байқалатын банк кредиттері бойынша нарықтық мөлшерлемелер есепті кезеңде іс жүзінде өзгерген жоқ. Сбербанк ЕБ кепілсіз тұтынушылық қарыздары енді 24,4%-бен салыстырғанда 26,11%-дан жылдық тиімді сыйақы мөлшерлемесімен қол жетімді. Айта кету керек, ҚРҰБ-ның (01.06.19 ж.) өзекті деректеріне сәйкес, халыққа берілген валюталық несиелер бойынша орташа алынған сыйақы мөлшерлемесі жылдық 18,1% (18,5% бұрын) құрады.

2-кесте. Банк несиелері бойынша ағымдағы ең төменгі мөлшерлемелер:

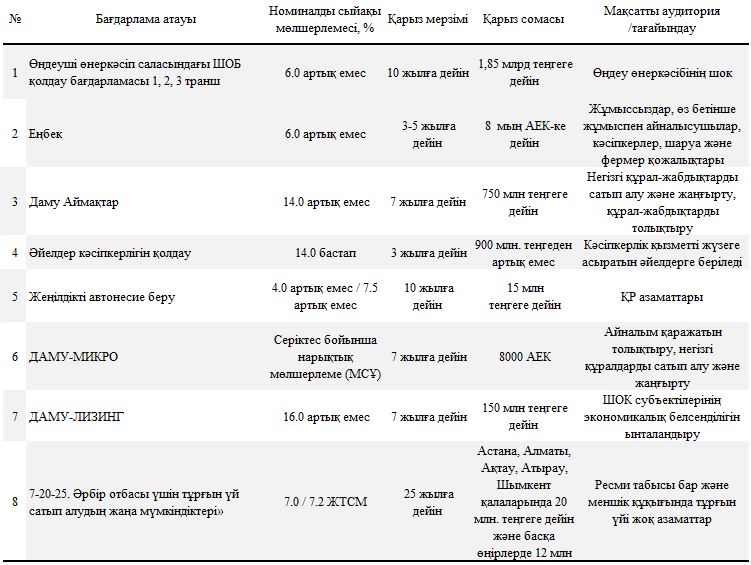

Өткен жылдың шілде айының басында "7-20-25. Әрбір отбасы үшін тұрғын үй сатып алудың жаңа мүмкіндіктері". 2019 жылғы 21 маусымдағы жағдай бойынша (өткен жылдың шілдесінен бастап)97,4 млрд теңге сомаға қарыз беруге 8 442 өтінім мақұлданды. Бұл ретте 2019 жылы қазақстандықтарға берілетін тұрғын үй қарыздарының жоспарланған көлемі 150,0 млрд теңгені құрайды (2018 жылы – 100 млрд теңге).

Өткен жылдың шілде айының басында "7-20-25. Әрбір отбасы үшін тұрғын үй сатып алудың жаңа мүмкіндіктері". 2019 жылғы 21 маусымдағы жағдай бойынша (өткен жылдың шілдесінен бастап)97,4 млрд теңге сомаға қарыз беруге 8 442 өтінім мақұлданды. Бұл ретте 2019 жылы қазақстандықтарға берілетін тұрғын үй қарыздарының жоспарланған көлемі 150,0 млрд теңгені құрайды (2018 жылы – 100 млрд теңге).

Өткен жылдың шілде айының басында "7-20-25" бағдарламасын іске асыру басталды. Бағдарлама шеңберінде (өткен жылдың шілдесінен бастап) 2019 жылғы 21 маусымдағы жағдай бойынша 97,4 млрд теңге сомаға қарыз беруге 8 442 өтінім мақұлданды. Сонымен бірге 2019 жылы қазақстандықтарға берілген тұрғын үй заемдарының жоспарланған көлемі 150,0 млрд теңгені құрайды (2018 жылы 100 млрд теңге).

3-кесте. Несие берудің мемлекеттік бағдарламалары:

Ескерту: Мөлшерлемелер бойынша деректер ұсынылған банктердің ресми ресурстарынан алынды және осы өнімдерге байланысты барлық шығындарды толығымен көрсете алмайды. Өнім туралы қосымша ақпарат алу үшін көрсетілген банктермен байланысу керек.

Ескерту: Мөлшерлемелер бойынша деректер ұсынылған банктердің ресми ресурстарынан алынды және осы өнімдерге байланысты барлық шығындарды толығымен көрсете алмайды. Өнім туралы қосымша ақпарат алу үшін көрсетілген банктермен байланысу керек.

Дереккөз: Қазақстан қаржыгерлер қауымдастығынан алынды.