В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. Об этом сообщается на сайте afk.kz.

Общее количество респондентов составило 18 (в мае – 16). В данной публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам:

- Стоимость нефти марки Brent.

- Стоимость доллара США против российского рубля.

- Стоимость доллара США против казахстанского тенге.

- Стоимость российского рубля против казахстанского тенге.

- Инфляция.

- ВВП.

- Базовая ставка НБРК.

Краткосрочные ожидания (до одного месяца)

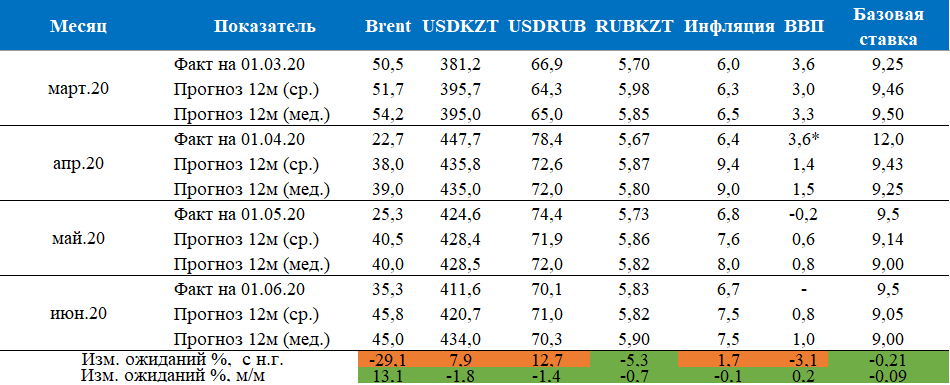

Краткосрочные ожидания участников финрынка продолжили постепенно улучшаться. Так, средний курс по паре USDKZT через месяц ожидается на уровне 406,4 тенге за доллар (месяцем ранее – 425,3). Отметим, во время проведения опроса (01.06–07.06) курс доллара на KASE находился в широком диапазоне 398,8–411,6 тенге за доллар на фоне резкого роста котировок нефти и курса российского рубля. Таким образом, дальнейшее движение курса нацвалюты видится участникам финрынка умеренно консервативным. Такие прогнозы обусловлены ожидаемым снижением котировок нефти через месяц — до уровня 40,0 долларов за баррель (тек. 42,2), и ослаблением российского рубля до отметки 69,5 рублей за доллар (тек. 68,7). Вместе с тем в мае курс по паре USDKZT снизился на 13,02 тенге (-3,1%) до отметки 411,55 тенге за доллар; лишь 14,3% респондентов ожидали такого движения нацвалюты (см. Таблица 1).

В отношении процентных ставок по краткосрочным инструментам суждения экспертов разделились следующим образом: 44,4% придерживаются мнения, что Нацбанк на сегодняшнем заседании (08.06) снизит базовую ставку; оставшиеся 55,6% ожидают ее сохранения на уровне 9,5% годовых. При этом никто из опрошенных не ожидает ее повышения, тогда как в мае такого сценария ожидали 13% респондентов. Напомним, инфляция в стране в мае незначительно снизилась до 6,7% (6,8% в апреле), что, вероятно, объясняет указанные ожидания экспертов.

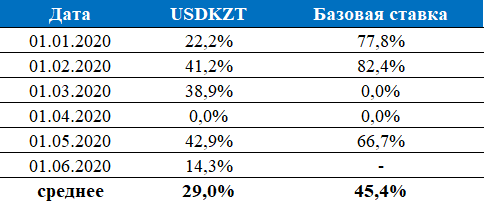

Таблица 1. Доля наиболее точных оценок прошедших опросных раундов

Среднесрочные ожидания (12 месяцев)

Нефть и курсы валют

На ближайшие 12 месяцев ожидания участников рынка также продемонстрировали улучшение по большинству показателей. Эксперты прогнозируют, что через год средняя цена барреля нефти Brent составит 45,8 доллара за баррель, в сравнении с 40,5 доллара за баррель месяцем ранее (+13,1%). Очевидно, что с постепенным снятием карантинных ограничений в мире спрос на сырье будет увеличиваться, тогда как соглашение ОПЕК+ будет сдерживать его предложение, что вероятно окажет дальнейшую поддержку рынку.

Указанные изменения котировок нефти позитивно отразятся на курсе тенге и российского рубля в паре с американским долларом. Так, среднесрочные ожидания по изменению курса доллара США к тенге и российскому рублю улучшились на 1,8% и 1,4%, соответственно (см. Таблица 2). В соответствии с более выраженной динамикой доллара США относительно нацвалюты пара RUBKZT будет находиться вблизи отметки 5,82 тенге за рубль в сравнении с 5,86 тенге за рубль ранее (-0,7%).

ВВП, инфляция и ставки

Ожидания экспертов в отношении роста ВВП Казахстана в следующие 12 месяцев немного улучшились в июне. Так, в среднем ожидается, что экономика страны за ближайший год вырастет на 0,8%, тогда как месяцем ранее показатель составил 0,6%. Очевидно, что эксперты ожидают умеренного восстановления экономики страны по мере снятия карантинных ограничений. Напомним, что фоне ограничений из-за Covid-19 падение экономики страны составило 0,2% по итогам января-апреля 2020 года.

В июне значение ожидаемой через 12 месяцев инфляции составило 7,5% против 7,6% месяцем ранее, по-прежнему превышая целевой коридор Нацбанка в 4-6%. К концу 2021 года ожидается замедление показателя до 7,1% (7,3% ранее). Отметим, что инфляционные ожидания экспертов продемонстрировали некоторое снижение на фоне замедления фактической инфляции в мае, что также может отразиться и на базовой ставке – большинство экспертов (56%) ожидает ее снижения в течение следующих 12 месяцев до уровня 9,0%.

Таблица 2. Ожидания по индикаторам на 12 месяцев