Укрепление мировых цен на нефть улучшило внешнеторговый баланс и стабилизировало ситуацию на денежном рынке Казахстана. Снижение инфляционных ожиданий и инфляции, которое уже происходит, имеет большие шансы продолжиться, делая актуальными покупки среднесрочных гособлигаций Казахстана, акцентируют аналитики Halyk Finance.

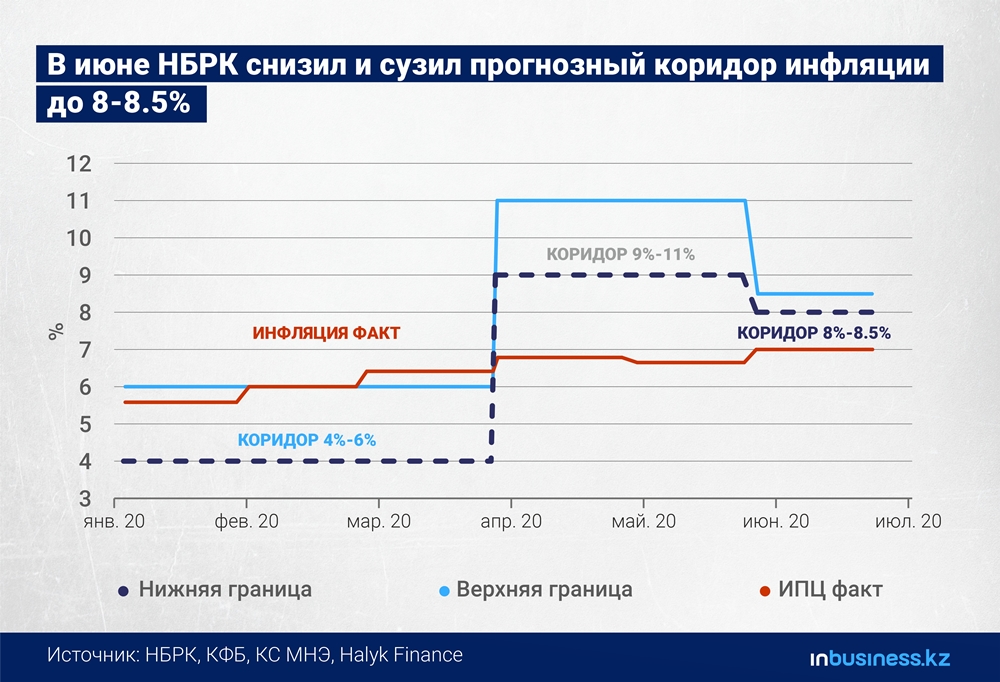

Консолидация курса тенге в районе 405-410 KZT/USD на фоне подорожавшей выше $40/баррель нефти снижает давление на инфляцию и стабилизирует инфляционные ожидания в Казахстане. После месячного роста инфляции в апреле на 0,9% в июне темпы ее роста поступательно ослабли до 0,4%, а Нацбанк Казахстана заявил о понижении инфляционных ожиданий с 9-11% на конец года до 8-8,5%.

В свою очередь более слабые экспортные доходы вкупе с медленным восстановлением экономики и падением покупательской способности населения формируют предпосылки для возникновения устойчивых дезинфляционных факторов.

«Во второй половине года среднемесячная инфляция будет находиться в пределах 0,5% с перспективой снижения в 2021 году. По итогам текущего года мы ожидаем инфляцию на уровне 7,3%, что ниже прогнозируемых Нацбанком 8-8,5%, – прогнозируют в Halyk Finance. – Более сдержанное изменение инфляции, временный характер ее ускорения, а также необходимость стимулирования экономики посредством денежного канала, на наш взгляд, побудят Нацбанк к постепенному снижению базовой ставки. В результате мы ожидаем, что базовая ставка будет снижена до 9% к концу текущего года».

Как результат стабилизация инфляционных ожиданий привела к существенному снижению ставок на денежном рынке, где главным бенчмарком выступают одномесячные ноты Нацбанка, используемые регулятором для реализации своей политики в денежной сфере.

«Ставки по этим нотам в последнее время достаточно быстро снижаются после подъема в марте, последовавшего за повышением базовой ставки. К примеру, в марте ставки по месячным нотам находились на уровне 12,1%, но уже в начале апреля снизились до 10,6%, а на конец июня приблизились к отметке 9,6%. Ставки по более длинным нотам Нацбанка также снизились, хотя и менее значительно. Так, ставки по шестимесячным нотам снизились с 12,1% до 10,4%, а по 12-месячным нотам – с 12% до 10,7%. В результате, спред между одномесячными и годовыми нотами расширился с 0,2 п. п. в начале этого года до текущих 1,1 п. п.», – подчеркивают аналитики инвестбанка.

Со временным лагом тренд проявляется и в снижении доходностей по облигациям правительства, эмитируемых министерством финансов Казахстана. В частности, если доходность двухлетних облигаций минфина при размещении в марте составляла 12%, то в апреле и июне опустилась до 11% и 10,8% годовых.

При этом объемы нот Нацбанка в обращении сокращаются, а облигации министерства финансов растут в связи с необходимостью финансировать рост дефицита бюджета с 1,3 трлн тенге в 2019 году до 2,5 трлн в 2020-м. Гособлигации минфина в обращении в объеме выросли с 7,1 трлн до 8,2 трлн тенге. При этом очевиден сдвиг спроса от нот Нацбанка в пользу облигаций минфина, предлагающих более высокую доходность, акцентируют в Halyk Finance.

В настоящий момент структура эмитируемых регулятором нот на 85% состоит из шести- и 12-тимесячных нот, а доля последних составляет более 50%. С июля Нацбанк отказался от дальнейшего выпуска годовых нот в текущем году, подталкивая инвесторов к покупке облигаций минфина. Последний планирует существенно нарастить выпуск среднесрочных госбумаг со сроком обращения до трех лет.

«Разворачивающаяся рецессия и падение покупательной способности населения уже снизили спрос в экономике, при этом восстановление будет происходить достаточно медленно, что создает предпосылки для возникновения устойчивых дезинфляционных факторов. По нашим ожиданиям, снижение базовой ставки до 9% к концу текущего года повлечет снижение ставок по нотам НБРК во второй половине года на 0,4-0,7 п. п от текущих значений. Соответственно, снижение краткосрочных ставок повлечет за собой падение ставок по бумагам минфина по всей длине кривой доходностей», – прогнозируют в Halyk Finance.

В этой связи в инвестбанке полагают интересной покупкой тенговых гособлигаций со сроком обращения три-пять лет, так как на этом участке кривой доходности ставок наблюдается самая высокая доходность в коридоре 10,8-10,9%. При этом ликвидность по таким ценным бумагам значительно выше, чем по гособлигациям с более поздними сроками погашения.

Султан Биманов

Подпишитесь на наш канал Telegram!