Инвесторы продолжают внимательно отслеживать развитие геополитических событий, а также с нетерпением ожидают ежегодного симпозиума Федерального резервного банка Канзаса, который традиционно собирает руководителей крупнейших центробанков мира, сообщает inbusiness.kz.

В понедельник, 18 августа, в столице США, Вашингтоне, запланирована встреча президента США Дональда Трампа с украинским лидером Владимиром Зеленским. К обсуждению путей урегулирования конфликта на территории Украины планируют присоединиться и европейские лидеры.

По словам Дональда Трампа, украинский кризис может быть разрешен в кратчайшие сроки, если Киев откажется от идеи возвращения Крыма и стремления к вступлению в НАТО. Американский президент также высоко оценил прошедшие в пятницу переговоры с президентом России Владимиром Путиным, отметив, что они стали результативными и позволили достичь "значительного прогресса".

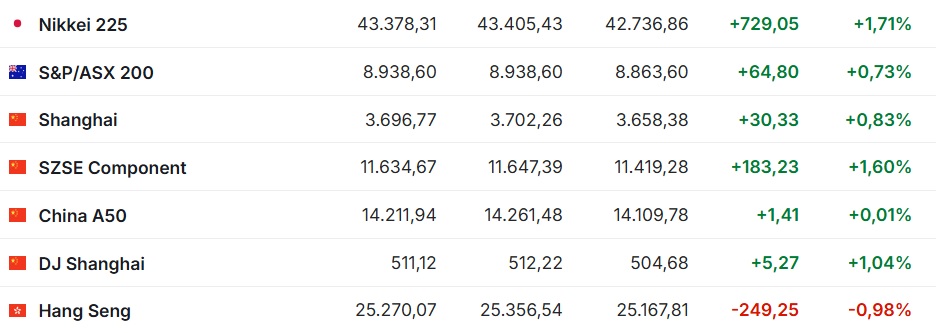

Фондовые рынки стран Азиатско-Тихоокеанского региона завершили торги в пятницу с разной динамикой на фоне публикации макроэкономических данных из Китая и Японии.

Китайский индекс Shanghai Composite вырос на +30,33 пункта, или +0,83%, до отметки 3696,77 пункта. По итогам недели индикатор набрал +61,64 пункта, или +1,7%.

Гонконгский Hang Seng потерял -249,25 пункта, или -0,98%, спустившись до уровня 25 270,07 пункта. За минувшую торговую пятидневку индекс вырос на +411,25 пункта, или на +1,65%

Согласно статистике, опубликованной в пятницу, промышленное производство в Китае за июль увеличилось на 5,7% в годовом выражении, замедлившись после роста на 6,8% в июне. При этом консенсус-прогноз аналитиков предполагал замедление темпов до 5,9%, сообщает Trading Economics.

Показатель розничных продаж в КНР также замедлился — с 4,8% в июне до 3,7% в июле. Эксперты ожидали меньшего ослабления, прогнозируя рост на 4,6%.

Инвестиции в основной капитал в Китае в период с января по июль выросли лишь на 1,6% по сравнению с тем же периодом прошлого года, тогда как аналитики ожидали прироста на 2,7%. Уровень безработицы в стране поднялся в июле до 5,2%, тогда как в июне он составлял 5%.

Наиболее заметное падение среди компонентов Hang Seng продемонстрировали акции Sun Hung Kai Properties, потерявшие -5,4%. Также снизились котировки Wharf Real Estate Investment (-4,6%), Netease Inc. (-3,7%), JD.com Inc. (-3,4%), Industrial & Commercial Bank of China (-3,1%) и Alibaba Group Holding (-3%).

В то же время некоторые бумаги значительно подорожали. Акции JD Health International подскочили сразу на +11,7%, Xinyi Solar — на +6%, CSPC Pharmaceutical — на +4,9%, China Hongqiao — на +4,5%, China Life Insurance — на +3,1%.

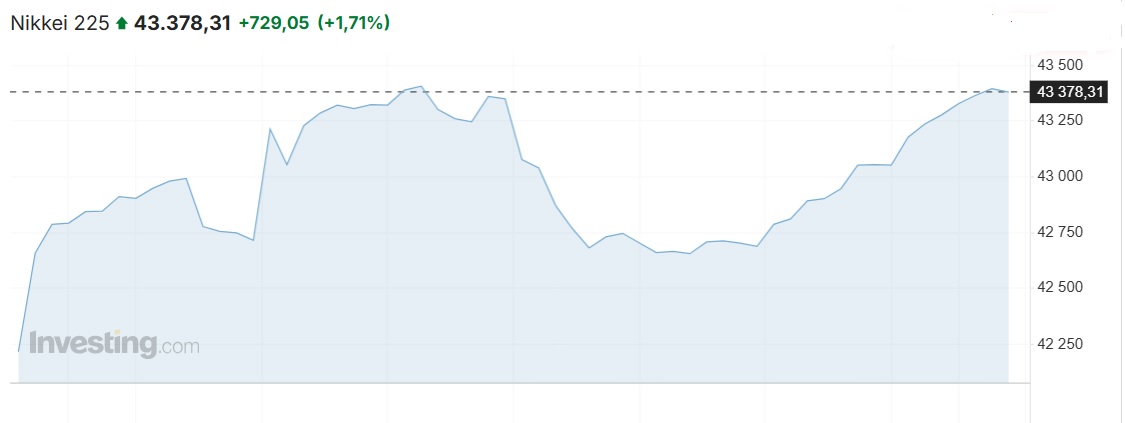

В пятницу японский Nikkei 225 подскочил за сессию на +729,05 пункта, или на +1,71%, до 43 378,31 пункта. При этом за неделю он вырос на +1557,83 пункта, или на +3,73%.

Предварительные данные правительства Японии показали, что ВВП страны во втором квартале 2025 года увеличился на 0,3% по сравнению с предыдущим кварталом. Оценки аналитиков были скромнее — они ожидали прироста на 0,1%. В годовом выражении рост экономики составил 1%. Для сравнения, в первом квартале рост ВВП составлял 0,6%, а не 0,7%, как сообщалось ранее.

На Токийской бирже в лидерах роста оказались акции Ebara Corp., которые подскочили на 11,2%. Бумаги Mitsui Mining & Smelting прибавили 10%, Japan Exchange Group — 8,9%, Lasertec — 8,3%, SoftBank Group — 6,4%, Mitsubishi UFJ Financial Group — 6%, Sony Group — 5,5%.

В понедельник, 18 августа, индексы АТР показали разную динамику. Китайский фондовый индекс Shanghai Composite вырос на +0,85%, в то время как гонконгский Hang Seng опустился на -0,37%. Ослабление рыночных настроений связано с усиливающимися опасениями по поводу долговых обязательств в китайском секторе недвижимости. Дополнительным фактором неопределенности стало заявление Народного банка Китая о намерении придерживаться умеренно мягкой монетарной политики с акцентом на адресную поддержку. Это может свидетельствовать о нежелании регулятора в ближайшее время снижать ключевые процентные ставки, отмечает Trading Economics. Японский Nikkei 225 вырос на +0,77%.

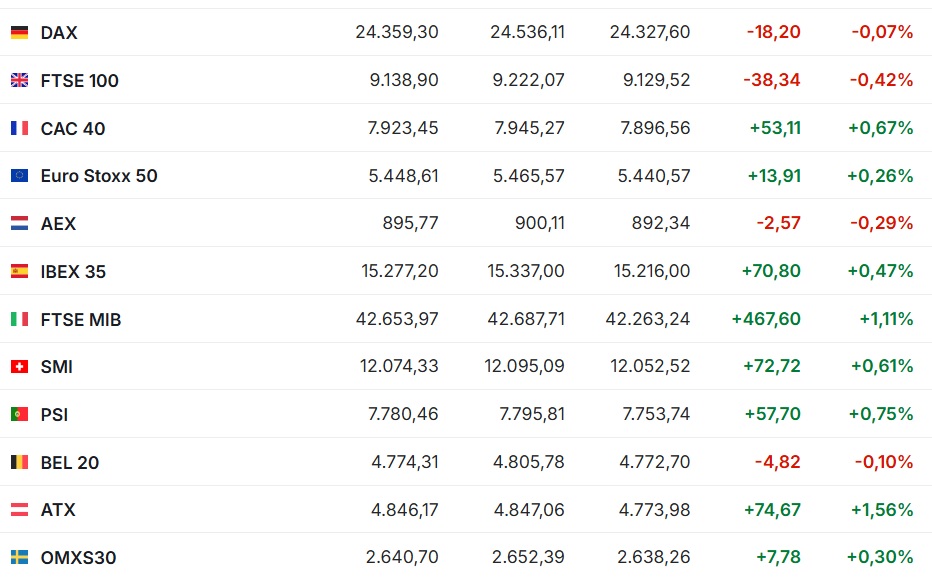

В минувшую пятницу фондовые индексы крупнейших стран Западной Европы завершили торги разнонаправленно.

Общеевропейский индекс Stoxx Europe 600 снизился на -0,31 пункта, или на -0,06%, до 553,56 пункта. За неделю индикатор вырос на +6,48 пункта, или на +1,18%.

Германский DAX снизился на -0,07%. Французский CAC 40 прибавил +0,67%, испанский IBEX 35 вырос на +0,47%. Итальянский FTSE MIB стал дороже на +1,11%.

Британский FTSE 100 потерял -38,34 пункта, или -0,47%, снизившись до 9138,90 пункта. За торговую пятидневку индикатор подорожал на +43,17 пункта, или +0,47%.

Рыночная капитализация британской компании Centrica снизилась на 0,8% после появления информации о подписании ею долгосрочного контракта с американской Devon Energy. Согласно условиям соглашения, Centrica будет закупать 50 тысяч MMBtu природного газа в сутки, начиная с 2028 года, на протяжении последующих десяти лет.

В понедельник, 18 августа, фондовые индексы крупнейших стран Западной Европы умеренно снижаются. По состоянию на 17:00 времени Астаны британский FTSE 100 в небольшом плюсе – набирает +0,07%. Остальные индексы находятся в красном секторе.

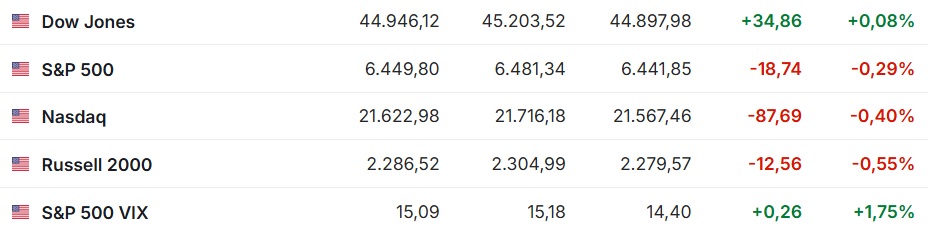

Фондовый рынок США завершил торги в пятницу с разной динамикой: положительное влияние оказали сектора здравоохранения, телекоммуникаций и сырья. В то же время давление на котировки оказывали слабые результаты в финансовом, промышленном и технологическом сегментах.

На момент закрытия на Нью-Йоркской фондовой бирже промышленный Dow Jones вырос на +34,86 пункта, или +0,08%, до 44 946,12 пункта. За неделю индикатор набрал +770,51 пункта, или +1,74%.

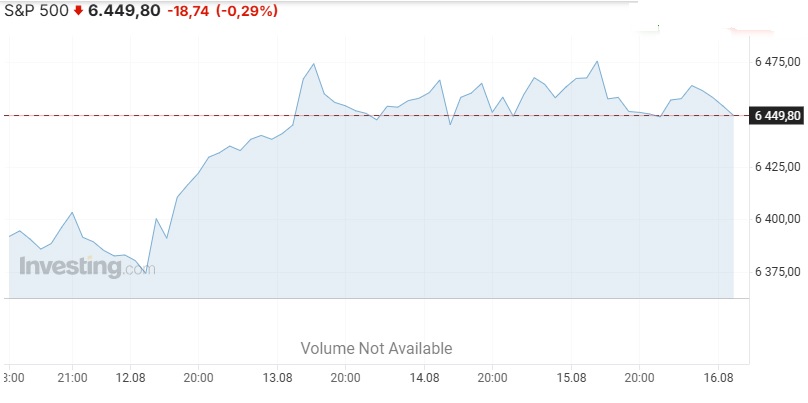

Индекс широкого рынка S&P 500 снизился на -18,74 пункта, или -0,29%, и составил 6449,8 пункта. За неделю он увеличился на +60,35 пункта, или +0,94%.

Технологический NASDAQ Composite в пятницу откатился на -87,69 пункта, или на -0,4%, до отметки 21 622,98 пункта. Но за неделю индикатор набрал +172,96 пункта, или +0,81%.

Аналитики Goldman Sachs Group отмечают, что американские корпорации, входящие в индекс S&P 500, показали гораздо лучшие результаты по прибыли за последний квартал, чем ожидалось ранее. Компании сумели адаптироваться к новым импортным пошлинам и извлекли выгоду из ослабления доллара, что способствовало улучшению финансовых показателей.

По информации Bloomberg, финансовую отчетность за квартал уже представили 92% компаний из состава индекса, и 81,6% из них сообщили о прибыли на акцию, превысившей консенсус-прогнозы. Более того, около 60% превзошли ожидания аналитиков более чем на одно стандартное отклонение.

В целом прибыль на акцию среди этих компаний увеличилась на 11% по сравнению с аналогичным периодом прошлого года. Для сравнения, рынок ожидал лишь 4-процентного роста.

Специалисты Goldman Sachs объясняют столь сильные результаты тем, что изначальные прогнозы были слишком консервативными — в основном из-за введенных президентом Дональдом Трампом торговых пошлин. Дополнительным фактором роста стала девальвация доллара по отношению к основным мировым валютам, что дало экспортно ориентированным компаниям дополнительное преимущество.

Акции Intel Corp. выросли на 2,9% по итогам торговой сессии на фоне информации от Bloomberg, которая со ссылкой на осведомленные источники сообщила о том, что администрация президента Дональда Трампа рассматривает возможность покупки доли в компании, испытывающей финансовые трудности. Детали потенциальной сделки, включая ее объем, пока не разглашаются.

В то же время цены на бумаги Apple Inc. снизились на -0,5%, Tesla — на -1,5%, Nvidia — на -0,9%, Microsoft — на -0,4%.

Meta Platforms показала рост капитализации на +0,4%, а Alphabet Inc. — на +0,5%. Акции Amazon.com Inc. практически не изменились в цене.

Заметный рост показала UnitedHealth Group, чья капитализация увеличилась на +12% после того, как стало известно, что Berkshire Hathaway, инвестиционная компания Уоррена Баффета, приобрела долю в страховщике на сумму 1,57 млрд долларов во втором квартале. Также долевые вложения в компанию нарастили фонды Soros Fund Management Джорджа Сороса и Appaloosa Management Дэвида Тэппера.

Nike Inc. прибавила +0,8% к своей стоимости, тогда как акции General Motors снизились на -0,2%, а Walt Disney Co. потеряли -0,8%.

Наиболее заметное снижение наблюдалось у Applied Materials, чьи бумаги обвалились на -14,1%. Несмотря на рекордную выручку и рост чистой прибыли в третьем финансовом квартале, прогноз компании на следующий период оказался хуже рыночных ожиданий, что и вызвало негативную реакцию инвесторов.

На Нью-Йоркской фондовой бирже число акций, завершивших торги снижением (1642), оказалось больше, чем тех, что показали рост (1104), при этом котировки 90 компаний остались практически без изменений. На бирже NASDAQ снижение стоимости зафиксировано у 1957 бумаг, рост — у 1359, а котировки 152 акций не претерпели заметных колебаний.

На открытии рынка в понедельник, 18 августа, американские индексы выбирают направление динамики. Dow Jones в небольшом минусе, а S&P 500 и NASDAQ Composite демонстрируют слабый рост.

Остан Гулсби, возглавляющий Федеральный резервный банк Чикаго, заявил, что неоднозначные сигналы, поступающие от инфляционных индикаторов, а также неопределенность в отношении внешнеторговой политики США, особенно импортных пошлин, вызывают у него сомнения по поводу целесообразности смягчения денежно-кредитной политики на ближайшем заседании Федеральной резервной системы, запланированном на 16-17 сентября.

В интервью CNBC Гулсби подчеркнул, что Федеральному комитету по операциям на открытом рынке (FOMC) необходимо больше ясности в макроэкономических данных, прежде чем принимать решение о снижении процентной ставки. По его словам, опубликованные на этой неделе отчеты по инфляции вызывают тревогу, особенно в части динамики цен в секторе услуг, где зафиксировано значительное и, судя по всему, устойчивое ускорение роста.

"Это не выглядит как временное явление", — отметил Гулсби, добавив, что важно оценить, действительно ли экономика движется в направлении устойчивого снижения инфляционного давления.

Согласно последним данным, базовый индекс потребительских цен (Core CPI), исключающий волатильные категории продуктов питания и энергоресурсов, в июле вырос на +3,1% по сравнению с аналогичным периодом прошлого года — это максимальный показатель за последние пять месяцев. Кроме того, индекс цен производителей (PPI) продемонстрировал месячный прирост на +0,9%, что стало рекордом с июня 2022 года. Оба показателя превысили ожидания аналитиков Уолл-стрит.

Напомним, что в 2025 году Остан Гулсби обладает правом голоса в FOMC, принимающем ключевые решения по монетарной политике США. На данный момент Федеральная резервная система удерживает базовую процентную ставку в диапазоне 4,25-4,5% годовых — этот уровень сохраняется с декабря прошлого года.

Между тем участники финансового рынка в значительной степени уверены в том, что в сентябре регулятор все же решится на снижение ставки на 25 базисных пунктов. По данным сервиса FedWatch, вероятность еще одного снижения в октябре составляет около 55%, а шансы на третье понижение в декабре оцениваются в 43%.

Читайте по теме:

Большинство европейских биржевых индексов начали неделю в миноре