Агентство Республики Казахстан по регулированию и развитию финансового рынка предоставило обзор ипотечного кредитования по состоянию на 1 сентября 2021 года, передает inbusiness.kz.

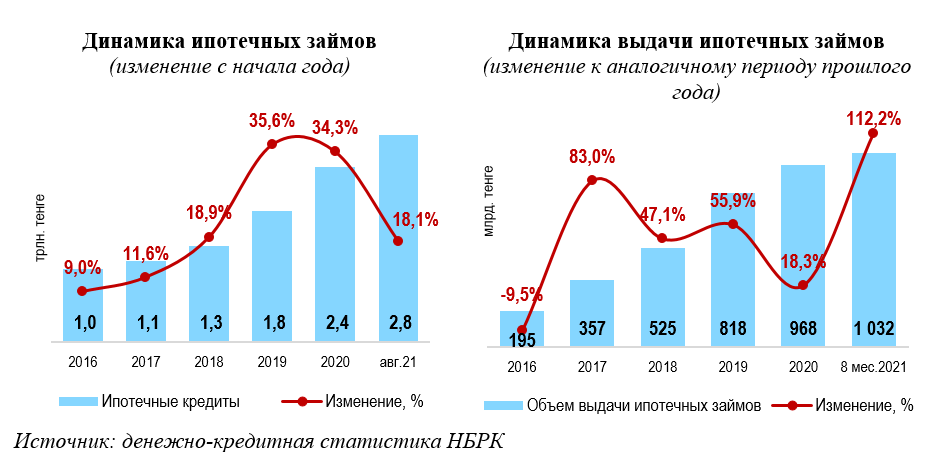

В последние годы наблюдается значительный рост портфеля ипотечных займов, который на 1 сентября текущего года составил 2,8 трлн тенге или 17% от кредитов экономике (на начало года – 16,2%).

С начала текущего года, рост ипотечных займов составил 18,1%, ускорившись с 14,6% за аналогичный период 2020 года (в 2020 году – 34,3%).

Наибольшую долю в общем объеме ипотечного портфеля занимают:

- АО "Отбасы Банк" – 58%;

- ДБ АО "Сбербанк" – 17%;

- АО "Банк ЦентрКредит" – 13%.

Ипотечные кредиты в основном сконцентрированы в крупных городах страны – Алматы (23,2%) и Нур-Султан (28,6%).

Несмотря на значительное увеличение объема ипотечного кредитования за последние годы, его отношение к ВВП страны значительно уступает странам – участникам ЕАЭС. Отношение объема ипотечных кредитов к ВВП[1] по итогам августа в Казахстане составляет 3,8%, в России – 9,5%[2], Беларуси– 6,7%[3], в Армении – 6,7%[4].

В январе-августе текущего года объем вновь выданных ипотечных займов по сравнению с аналогичным периодом 2020 года вырос в 2,1 раза до 1 032 млрд тенге, что выше годового объема выдачи за 2020 год на 6,6% (в 2020 году – 967,7 млрд тенге). Одним из факторов роста объемов выдачи ипотечных займов стало досрочное изъятие пенсионных накоплений гражданами, которые использовались для внесения первоначального взноса в целях получения ипотечного жилищного займа.

По данным АО "ЕНПФ" на 5 октября текущего года 1,9 трлн тенге изъятых пенсионных накоплений направлены на решение жилищного вопроса, из которых 198,7 млрд тенге (11%) были направлены на внесение первоначального взноса для получения ипотеки. На частичное/полное погашение задолженности по ипотечному займу было изъято 296,4 млрд. тенге (16%).

При этом 1,3 трлн тенге (70%) пенсионных выплат направлены на покупку жилья без привлечения ипотечного займа, что оказало давление на цены на недвижимость. С начала 2021 года цены на первичное жилье выросли на 11,7%, на вторичное – на 19,5%.

Под влиянием государственных жилищных программ средневзвешенные ставки вознаграждения по ипотечным займам остаются привлекательными для заемщиков и сохраняются на уровне ниже базовой ставки Национального Банка. Средневзвешенная ставка по ипотечным кредитам в августе текущего года составила 7,9% (в декабре 2020 года – 7,5%).

Цены на рынке недвижимости продолжают расти, несмотря на увеличение предложения. За 8 месяцев текущего года общая площадь введенных в эксплуатацию жилых зданий увеличилась на 10,5%, составив 8,9 млн кв. м. (8 месяцев 2020 года – 8,1 млн кв. м.).

О росте спроса на жилье свидетельствует рекордное количество сделок купли-продажи, которое за 8 месяцев 2021 года составило 370,2 тыс. сделок, увеличившись в 2,1 раза по сравнению с 8 месяцами 2020 года (177,6 тыс. сделок).

Долговая нагрузка населения по ипотечным займам остается относительно низкой, однако наблюдается тенденция на ее увеличение. По данным Государственного кредитного бюро, на 1 сентября 2021 года средняя сумма задолженности на одного заемщика составила 8,4 млн тенге, увеличившись с начала года на 10,4% (на 01.01.2021г. – 7,6 млн тенге). Увеличение средней суммы долга по ипотечному займу объясняется ростом цен на жилую недвижимость.

Большинство заемщиков – 69%, имеют задолженность на сумму до 10 млн тенге со средней суммой долга 3,9 млн. тенге (на 01.01.2021 года – 76% заемщиков имели долг на сумму до 10 млн тенге со средней суммой долга 3,9 млн тенге). При этом, на остальные 31% заемщиков приходится 68% общей задолженности по ипотечным займам со средней суммой долга 18,3 млн тенге (на 01.01.2021 года – 18,4 млн тенге).

Вследствие благоприятных условий ипотечного кредитования, низкой задолженности заемщиков и роста портфеля ипотечных займов, его качество улучшается. Объем ипотечных займов с просроченной задолженностью свыше 90 дней составил 46 млрд тенге или 1,7%, снизившись с начала года на 0,6 п.п.

На фоне расширения программ льготной ипотеки, смягчения условий ипотечного кредитования и притока пенсионных накоплений на рынок жилой недвижимости выдача ипотечных займов значительно ускорилась. Несмотря на значительное увеличение ипотечного портфеля, долговая нагрузка заемщиков и доля неработающих займов в ипотечном портфеле находятся на низком уровне.

[1] Скользящий годовой ВВП рассчитан как сумма квартальных значений за 3, 4 кв. 2020г. и 1, 2 кв. 2021г.

[2] По данным Федеральной службы государственной статистики РФ и Центрального Банка РФ

[3] По данным Национального статистического комитета Республики Беларусь и Национального Банка РБ