В канун минувшей недели руководство Национального банка Казахстана одобрило программу повышения финансовой устойчивости банковского сектора, чья ориентировочная стоимость составит около 500 млрд тенге. Кто из банков реально претендует на поддержку и кто из них ею воспользуется, изучал abctv.kz.

Как следует из текста самой программы, принять участие в ней смогут игроки, чей капитал выше 45 млрд тенге, за исключением дочерних банков с иностранным участием. Кроме того, из текста следует, что в ней автоматически не будут принимать участия два крупнейших банка страны – АО "Народный банк" и Казкоммерцбанк.

Согласно регуляторной отчетности на 1 июля текущего года, под этот круг потенциально подпадают 11 банков. В их число входят: АО "Цеснабанк", "Банк ЦентрКредит", АТФ Банк, Forte Bank, Kaspi bank, Bank RBK, Евразийский банк, Жилстройсбербанк, "Нурбанк", Delta bank и Банк Астаны. В дальнейшем мы будем исследовать только этих игроков. Кто же из них в большей, а кто в меньшей степени нуждается в господдержке?

Груз девальвации

Если читать текст программы, то в разделе, посвященном текущему состоянию банковского сектора, черным по белому написано, что "корректировка курса тенге и ухудшение макроэкономических условий (и в первую очередь падение цен на нефть) снизили кредитоспособность большинства клиентов банков".

"Национальный банк провел выборочный анализ крупнейших займов банковской системы, который показал, что сумма потенциального NPL с учетом реструктурированных займов составляет порядка 25% (на 1 июля 2017 года этот показатель составлял 10,71%) от ссудного портфеля банков", – констатирует финрегулятор.

Более того, продолжают в ведомстве, данная проблема усугубляется низким качеством залогового обеспечения банков в виде имущества и денег, поступающих в будущем; договоров страхования, имеющих множество оснований для отказа в страховой выплате; гарантий физлиц и небольших предприятий.

Таким образом, налицо проблема долларизации ссудного портфеля, которая ударила по тем заемщикам, чья выручка номинирована в тенге. А вкупе с обрушением цен на нефть и металлы задела платежеспособность и у экспортеров, чья выручка формируется в валюте.

Оценить долларизацию кредитного портфеля казахстанских банков сложно, но теоретически возможно, не претендуя на актуальность и истину в последней инстанции. Для этого достаточно проанализировать динамику ссудного портфеля банков на конец июля-августа 2015 года, в промежутках между которыми тенге ушел в свободное плавание, а портфель займов вырос на 9,3%, или 1,16 триллиона тенге.

Поскольку регуляторная отчетность формируется на конец отчетного периода, в нашем случае каждого месяца, с конвертацией по курсу тенге на последний день месяца, мы получаем девальвацию тенге на 26,78%, до 237,7 KZT/USD. Если использовать допущение, что валютный портфель займов номинирован исключительно в долларах, а кредитный портфель в целом в августе оставался неизменным, мы получим следующую картину по банкам по доле выданных инвалютных займов (см. Таб. 1).

Таб. 1 Рэнкинг банков по вероятному объему валютных кредитов (июль-август 2015 года)

Из данных, что указаны в таблице выше, стоит пояснить, что тот же Жилстройсбербанк кредитует исключительно в тенге, а значит, коэффициент долларизации для него не совсем корректен и связан исключительно с ростом кредитования. Поэтому abctv.kz со своей стороны напоминает, что данный рэнкинг не претендует на истину в последней инстанции.

Однако для сравнения, полученные результаты, которые были проделаны в отношении других банков, отражают близкое к реальному положение дел. В частности, лидером по объему прироста ссудного портфеля по итогам августа стал Казкоммерцбанк (+15%, или почти 405 млрд тенге). Исходя из этих цифр, названных ранее допущений, а также степени девальвации тенге, выходит, что объем валютных кредитов в банке составлял около 55,4%, что в целом близко к истине. Согласно аудиторской отчетности за 2015 год, только заём БТА Банку составлял $5,6 млрд, что сопоставимо с 39% от кредитного портфеля ККБ.

Рост неработающих займов

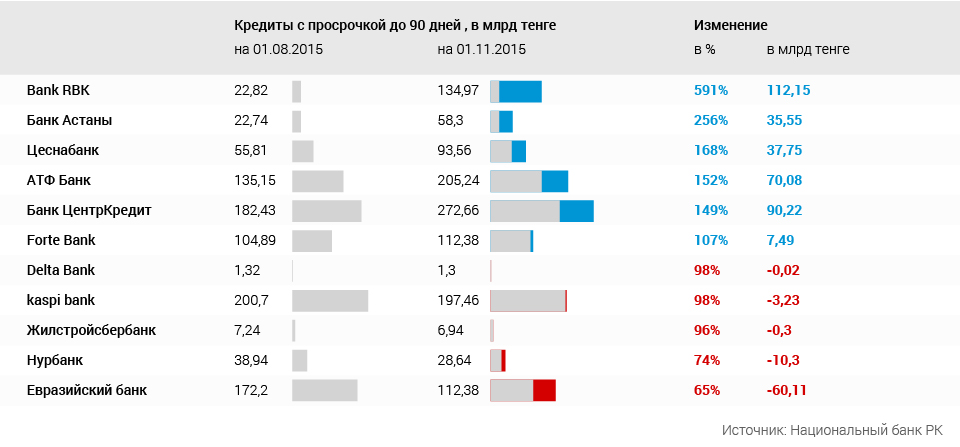

Другим косвенным подтверждением тому также служит рост объема просрочки и неработающих займов спустя три месяца. Общий объем просроченных займов БВУ на 1 ноября 2015 года вырос на 20%, или около 400 млрд тенге, до 2,35 трлн тенге. Основной рост наблюдался у трех банков: Bank RBK (112,15 млрд), АТФ Банк (70,08 млрд) и "Банк ЦентрКредит" (90,22 млрд). Более подробные цифры по исследуемым банкам можно увидеть ниже (см. Таб. 2).

Таб. 2 Рэнкинг банков по динамике прироста просроченных займов (август-октябрь 2015 года)

Однако для более объективной картины следует сделать акцент на динамике плохих кредитов (NPL), просрочка по которым превышает 90 дней. Их объем за отчетный период по банковскому сектору также вырос на 16,22%, или 190 млрд тенге, до 1,35 трлн тенге.

Основной вал неработающих займов сформировали Казкоммерцбанк (56,76 млрд) и Сбербанк (42,13 млрд). Из потенциальных участников программы наибольший прирост NPL показали: "Банк ЦентрКредит" (27,92 млрд), АТФ Банк (23,07 млрд) и Forte Bank (10,64 млрд). В относительном выражении антилидерами стали Банк Астаны, Bank RBK и "Банк ЦентрКредит" – рост NPL в два раза и по 1,5 раза соответственно. Более подробную статистику также можно увидеть ниже (см. Таб. 3).

Таб. 3 Рэнкинг банков по динамике прироста неработающих займов (август-октябрь 2015 года)

Если взглянуть (см. Таб. 4) на ситуацию с качеством активов по итогам первого полугодия текущего года, то по большинству игроков налицо отсутствие явных улучшений в части оздоровления портфеля займов, а показатели отдельных из них и вовсе ставят под сомнение будущее существование в принципе.

Таб. 4 Качество кредитного профиля банков (на 1 июля 2017 года)

Первая ласточка

Резюмируя, можно резонно предположить, что в потенциальный список получателей денег от Национального банка не попадет Жилстройсбербанк. Качество выданных займов у данного госбанка, монополизировавшего ипотечный сегмент, одно из наилучших по всей банковской системе.

Другой вопрос, пойдет ли регулятор на спасение Delta Bank, чей ссудный портфель за последние месяцы практически полностью перестал работать, что призрачно навевает на него судьбу Казинвестбанка. С остальными игроками вопрос, вероятнее всего, будет стоять в масштабах денежных вливаний со стороны регулятора.

Примечательно, что уже в эту среду, 16 августа, пресс-служба Bank RBK объявила о своем намерении участвовать в программе по повышению финустойчивости банков, что с учетом его показателей выглядит вполне объяснимым. Ориентировочный старт программы запланирован на III квартал текущего года, так что уже скоро за Bank RBK последуют аналогичные заявки от других игроков. И это вполне объяснимо.

Уже на "входе" банки-участники получат "денежный подарок" от регулятора. Складываться он будет, исходя из льготной ставки по своим субординированным облигациям, на которые банки, в свою очередь, будут покупать гособлигации по рыночным ставкам и с возможностью закладывать их в операциях РЕПО. Сколько в "натуральном" выражении составит поддержка, сказать сложно, как и то, как будут распределяться эти средства. В пресс-службе регулятора пока не предоставили ответ на соответствующий запрос abctv.kz.

Камила Абдиева