Исходные предположения прогноза

Национальный банк РК представил прогноз текущего счета платежного баланса на 2019-2020 годы, разработанный в рамках прогнозного раунда "Февраль-март 2019 года".

"Базовым сценарием текущего прогноза является цена на нефть марки Brent в $60 за баррель начиная с февраля 2019 г. (средняя цена в 2019г. – $60; в 2020г. – $60). В сравнении с предыдущим прогнозным раундом были пересмотрены некоторые исходные предположения прогноза", – говорится в распространенном в понедельник сообщении.

"Объемы добычи нефти и газового конденсата пересмотрены в сторону понижения: до 89,5 млн тонн в 2019 г. (предыдущий прогноз – 90 млн тонн) и 90 млн тонн в 2020 г. Понижение прогнозов по объемам добычи обусловлено приостановкой работ на трех крупных месторождениях (Тенгиз, Кашаган, Карачаганак) в связи с капитальным ремонтом", – отмечают в Нацбанке.

При этом прогнозы по темпам роста реального ВВП по сравнению с предыдущим прогнозным раундом практически не изменились. В Нацбанке ожидают некоторое замедление темпов роста реального ВВП по сравнению с 2018 г., что связано с сокращением объемов добычи нефти и газового конденсата на прогнозном горизонте.

Ожидания по внешнему спросу пересмотрены в сторону понижения: прогнозируется немного бoльшее замедление темпов роста экономик Еврозоны и Китая по сравнению с предыдущим прогнозным раундом.

Прогноз

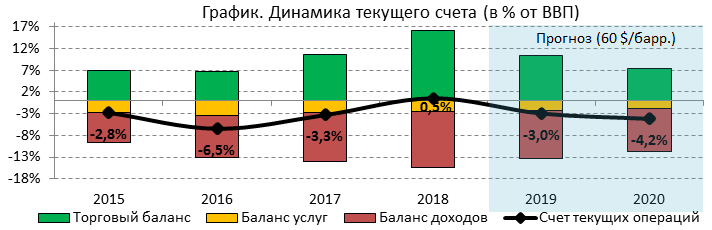

"Текущий счет в Казахстане определяется динамикой торгового баланса и баланса доходов. Динамика баланса услуг стабильна, и ее влияние на показатели текущего счета ограничено (график). По итогам 2019 г. ожидается ухудшение текущего счета по сравнению с 2018 г. до уровня (-) 3,0% от ВВП (предыдущий прогноз – (-)3,9% от ВВП). Улучшение прогноза на 2019 г. в основном связано с сокращением дефицита баланса доходов", – считают специалисты регулятора.

В 2020 г. дефицит увеличится до (-) 4,2% от ВВП. Рост дефицита текущего счета на прогнозном горизонте обусловлен сценарным снижением цен на нефть, ожидаемым сокращением объемов добычи нефти и газового конденсата и умеренным ростом импорта товаров.

Экспорт товаров. По итогам 2019 г. ожидается снижение экспорта на 15,8% (г/г) (предыдущий прогноз – (-) 8,8% (г/г)), до $52,2 млрд. Изменение в прогнозе связано с ценами на нефть и пересмотром в сторону снижения ожиданий по добыче нефти. Понижение прогноза также связано с пересмотром темпов роста экономик Еврозоны и Китая в сторону большего замедления по сравнению с предыдущим прогнозным раундом. В 2020 г. экспорт товаров снизится на 2,3% (г/г) и составит $51,0 млрд.

Импорт товаров. Импорт товаров в 2019 г. по сравнению с 2018 г. практически не изменится (+1% (г/г)) и составит $34,8 млрд (предыдущий прогноз – $36 млрд). В 2020 г. импорт ожидается на уровне $37,4 млрд (+7,6% (г/г)). Более низкие объемы импорта по сравнению с предыдущим прогнозом обусловлены предположением о действии запрета Министерства энергетики РК на ввоз бензина из России железнодорожным транспортом до конца 2020 г.

Потребительский импорт будет поддерживаться ростом располагаемых доходов населения ввиду роста МЗП и социальных выплат, сокращения ставки ИПН для отдельных категорий работников, а также объемами выдачи новых потребительских кредитов.

Промежуточный и инвестиционный импорт будет расти вследствие реализации государственных программ и инвестиционных проектов, преимущественно в нефтегазовом секторе.

Баланс доходов. В прогнозном периоде ожидается сокращение дефицита баланса доходов до (-) $18,5 млрд в 2019 г. и (-) $17,7 млрд в 2020 г. Текущая прогнозная траектория баланса доходов несколько лучше прогнозов предыдущего рассмотрения. Это связанно с замедлением роста доходов иностранных инвесторов в сырьевом секторе экономики Казахстана во втором полугодии 2018 г. и сокращением ожидаемой добычи нефти на прогнозном горизонте.

Основными рисками прогноза являются несоответствие фактических цен на нефть и объемов ее добычи со сценарными, ускорение темпов реализации инвестиционных проектов, а также поведение прямых иностранных инвесторов в части начисления доходов. Отсутствие полной информации по ожидаемым инвестициям и экономическим эффектам также может привести к изменению траектории прогноза текущего счета.