Ключевые тенденции

- Реальная процентная ставка в экономике (базовая за вычетом инфляции) с июля 2020 г. находится на относительно низком уровне (в пределах 1,5‒2%), стимулируя восстановительный рост экономики. Напомним, по исследованиям НБРК, равновесный для экономики страны уровень реальной ставки составляет 3,5‒3,7%, т. е., почти в два раза выше текущего.

- Краткосрочные ставки денежного рынка (TONIA – привлечение тенговой ликвидности под залог ГЦБ) преимущественно удерживаются внутри границы процентного коридора базовой ставки, периодически отыгрывая периоды волатильности на валютном рынке, выплату квартальных налогов.

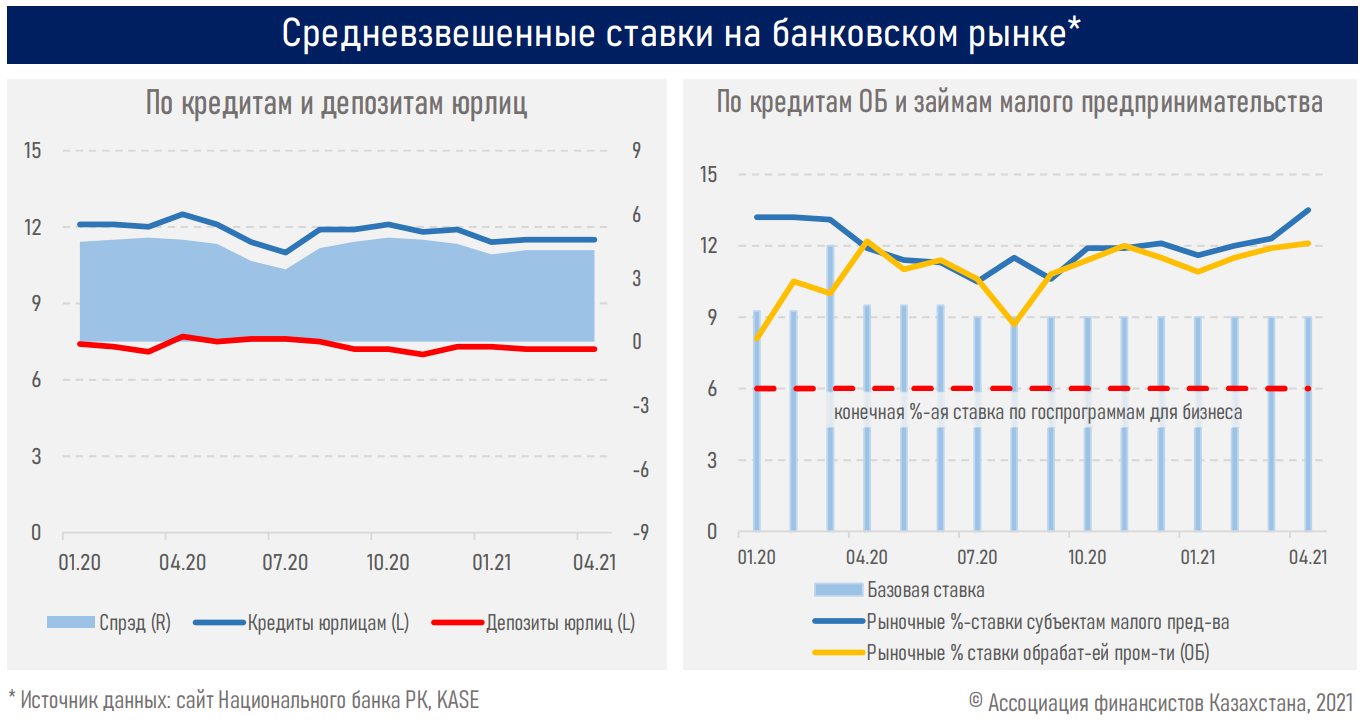

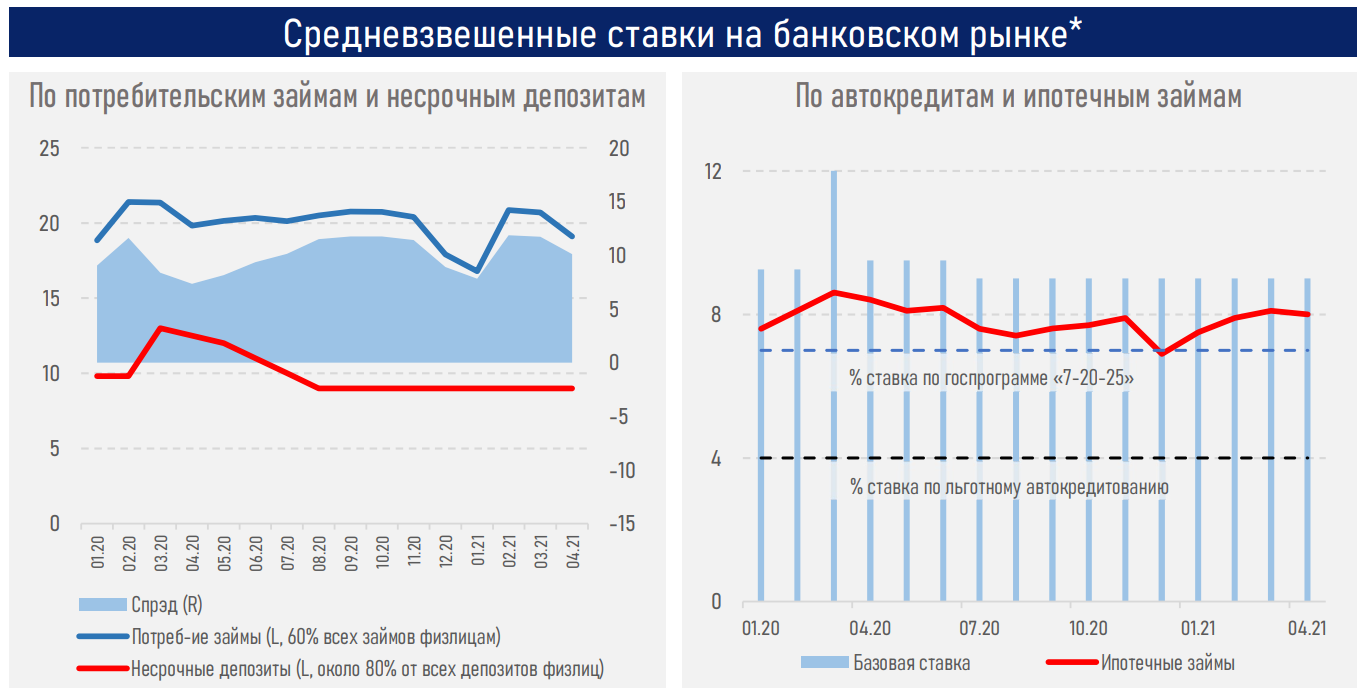

- В отдельных сегментах рынка кредитования отмечается искажение справедливой стоимости ресурсов. Так, например, реальные ставки по ипотечным займам находятся на околонулевом уровне (госпрограмма "7-20-25"), по займам пострадавшему в период пандемии бизнесу (6%) и автокредитам (4%) – на отрицательной территории (от −1 до −3,5%), соответствуя развитым странам с низкой инфляцией.

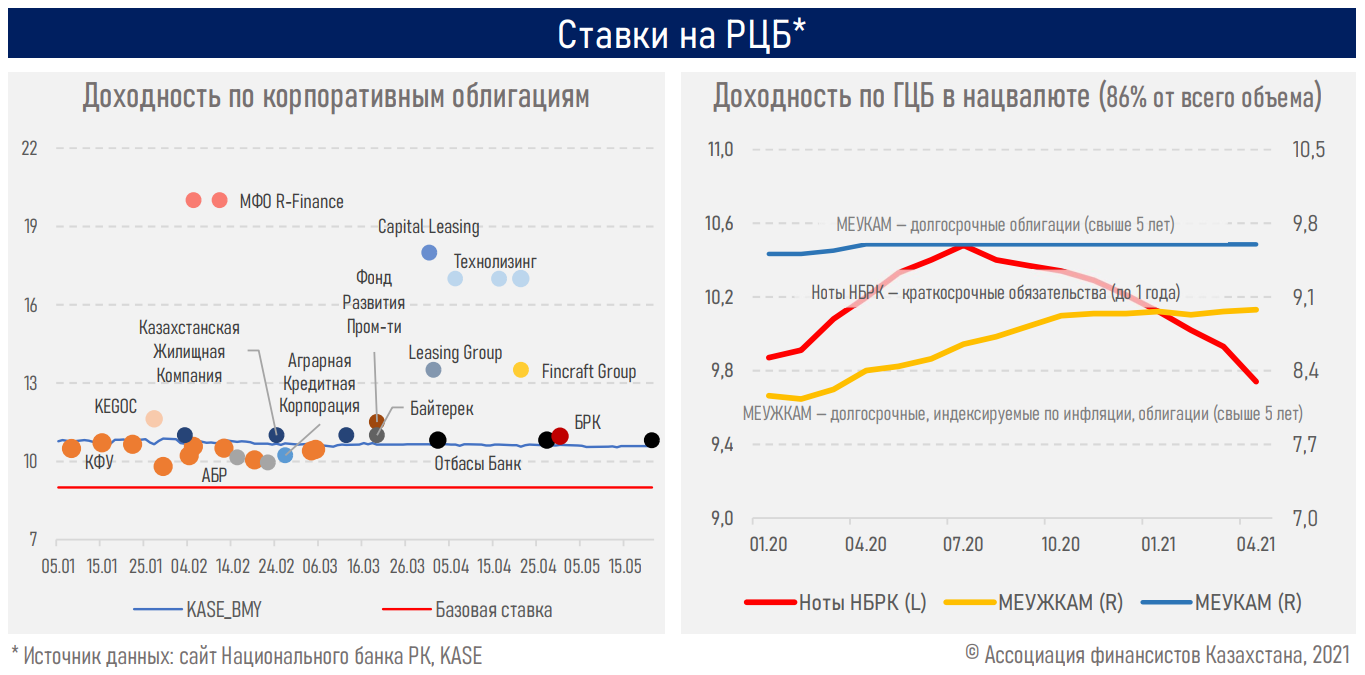

- Доходность корпоративных облигаций значительно (в два раза) разнится между малыми и крупными компаниями.

- Рост процентных ставок в развивающихся странах (РФ, Украина, Турция и др.) может снизить интерес к ГЦБ РК. С конца февраля 2021 г. приток иностранного капитала в госдолг приостановился. На этом фоне доходности по последним размещениям облигаций МФРК демонстрируют небольшой рост.

Резюме

Для дальнейшего снижения монетарных условий в стране необходим возврат инфляции в целевые коридоры и ее удержание на устойчиво низком уровне (3-4% к 2025 г.). Пока инфляционные процессы в стране находятся за пределами целевого коридора, логично ожидать, что рыночные ставки в краткосрочной перспективе, как минимум, не снизятся.

На фоне усиления проинфляционных рисков, включая восстановление потребительского спроса, повышения тарифов на электроэнергию, роста цен на ГСМ и инфляции у ключевых торговых партнеров, ожидания у опрошенных АФК экспертов смещаются в сторону ужесточения денежно-кредитной политики НБРК на горизонте следующих 12 месяцев.

Проблема объективно высоких рыночных ставок в Казахстане нивелируется относительно объёмными, дешевыми кредитными ресурсами, выделяемыми государством в рамках специализированных программ поддержки экономики.

Однако, несмотря на востребованность госпрограмм и их позитивный эффект в преодолении последствий кризиса, по мере восстановления экономики необходимо постепенное сокращение объёмов финансирования и субсидирования ставок вознаграждения. Взаимоотношения кредиторов с заемщиками должны строиться на рыночных принципах, а акцент господдержки должен смещаться на меры нефинансовой поддержки.

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!