Об этом сами банки заявили в ходе опроса, опубликованного Нацбанком. И об этом же говорят и данные по ставкам вознаграждения, под которые банки фактически и выдают займы.

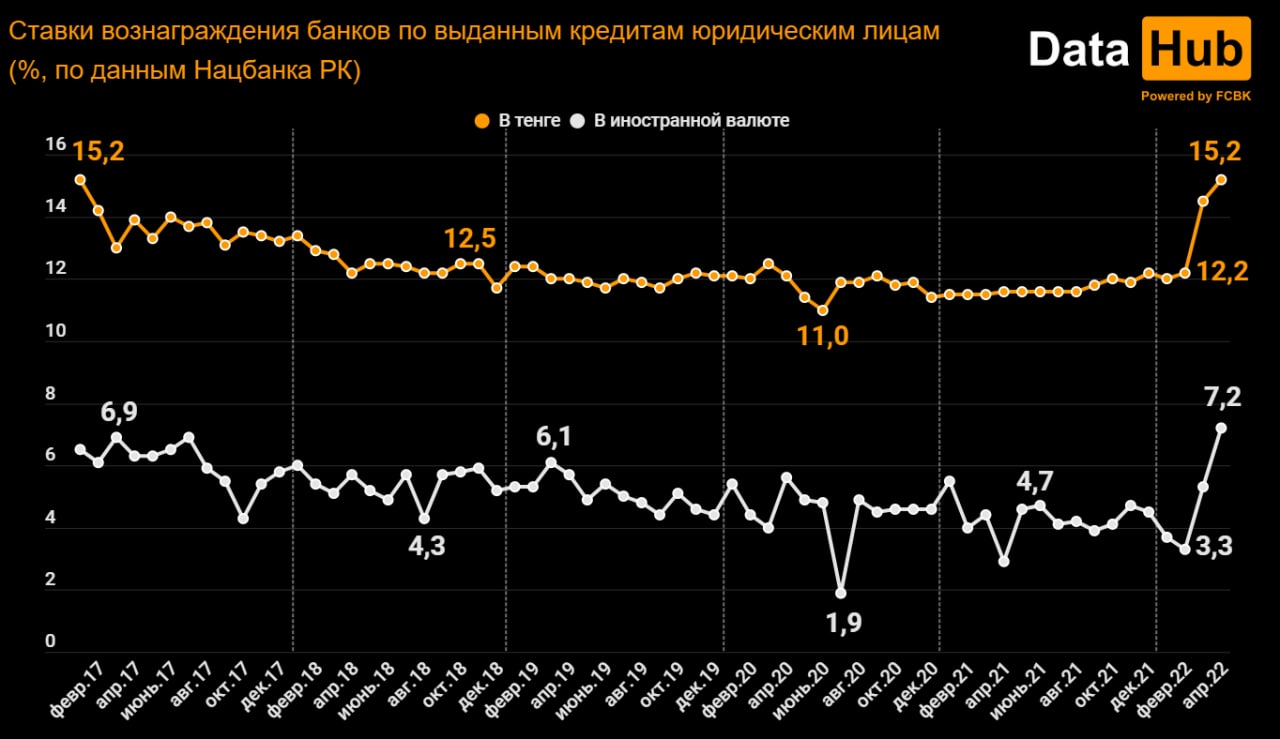

В апреле ставка вознаграждения по выданным юрлицам займам в тенге составила 15,2% (максимум за 5 с лишним лет), увеличившись за месяц на 0,7 п.п. Сильнее всего выросли проценты по вкладам на срок от 1 до 5 лет – с 13% в марте до 14,5% в апреле, сообщает inbusiness.kz со ссылкой на @DataHub_FCBK.

Второй месяц подряд самыми высокими оказались проценты по краткосрочным займам: на срок до 1 месяца – 15,5% (+0,4 п. п. за месяц), на срок от 1 до 3 месяцев – 15,4% (-0,1 п.п.). Нет нужды напоминать, что чаще всего краткосрочные кредиты берутся бизнесом для пополнения оборотных средств, а долгосрочные – для инвестиционных целей.

Ставки по долларовым кредитам за месяц выросли с 5,3% до 7,2%, достигнув максимума с осени 2016 года.

Сильнее всего увеличились проценты по кредитам, выдаваемым на срок от 3 месяцев до 1 года: с 6% в марте до 9% в апреле. Таких условий по этим видам кредитов не было с апреля 2014 года.

Сильнее всего увеличились проценты по кредитам, выдаваемым на срок от 3 месяцев до 1 года: с 6% в марте до 9% в апреле. Таких условий по этим видам кредитов не было с апреля 2014 года.

Одной из причин повышения ставок по кредитам называлось увеличение базовой ставки. Это должно было сказаться и на увеличении вознаграждения по депозитам. Цифры показывают, что так оно и произошло, но вряд ли дело исключительно в ставке.

Получается парадоксальная ситуация: кредит бизнесу в банках становится получить сложнее, но те же банки активнее борются за вклады дискриминируемого бизнеса, чем населения. Ничего личного, так сказать, только бизнес.

Это отражается в размере вознаграждения, которое предлагают банки. Если в январе он составлял 7,9%, то в апреле – 10,6%. Проценты по привлеченным депозитам населения растут медленнее: с 8,5% до 10,6%.

Это отражается в размере вознаграждения, которое предлагают банки. Если в январе он составлял 7,9%, то в апреле – 10,6%. Проценты по привлеченным депозитам населения растут медленнее: с 8,5% до 10,6%.

Разберем подробнее.

Да, базовая ставка выросла, что позволило БВУ привлекать депозиты под более высокий процент. Но росла она и раньше (цикл повышения начался в июле 2021 г.), а вознаграждение для физлиц падало. Для бизнеса, к слову, росло, но незначительно.

Были повышены максимальные рекомендованные ставки по привлекаемым вкладам. Но реальные проценты и раньше были далеки от "потолка".

Изменилось ли что-то в I квартале текущего года, пока неизвестно – КФГД еще не опубликовал обзор.

Сказался ли отложенный эффект от этих норм сам по себе?

Или, может быть, рынок встряхнули какие-то непредвиденные события?

Эти вопросы оставим открытыми, а пока лишь констатируем:

- Вознаграждение по привлеченным в апреле вкладам физлиц составило 10,6%, а это максимум с января 2018 г. (т. е. за 4 с лишним года).

- Вознаграждение по привлеченным в апреле вкладам бизнеса – 11,6%. Это пиковое значение с июня 2016 г. (т. е. почти за 6 лет).

- Ставки по депозитам для юрлиц выше, чем для физических лиц (причем 3 месяца кряду).

- За 10 лет был лишь один период, когда банковская система предлагала бизнесу более выгодные условия: с декабря 2014 г. по июнь 2016 г. То есть в период перехода к плавающему курсу тенге.

Алихан Казбаев