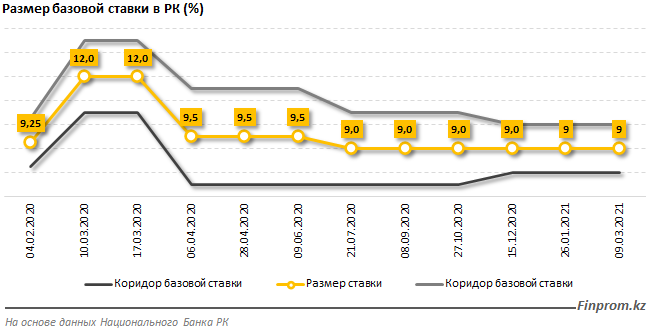

9 марта текущего года Национальный банк РК сохранил значение базовой ставки на уровне 9% с процентным коридором +/−1,0 п. п. Данное решение было обусловлено смещением баланса рисков в сторону проинфляционных факторов, передает inbusiness.kz со ссылкой на finprom.kz. Увеличилось внешнее и внутреннее инфляционное давление, возросли риски дальнейшего повышения цен на продовольствие, наблюдаются повышенные инфляционные ожидания. Кроме того, сохраняется неопределенность, связанная с коронавирусной инфекцией в стране и мире.

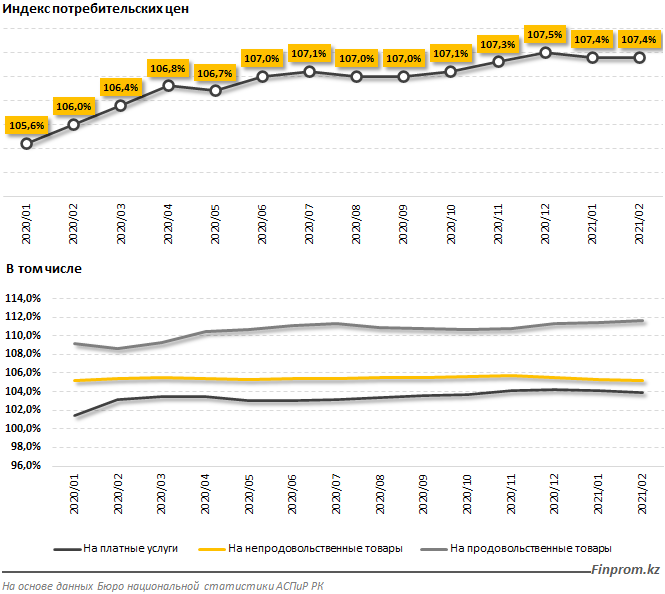

В таких условиях снижение базовой ставки может привести к росту инфляции. По итогам февраля годовой показатель инфляции остался на прежнем уровне – 7,4%, при этом месячный уровень вырос до 0,7%, против 0,6% в январе 2021-го. Наблюдается ускорение годового роста цен на продовольственные товары в феврале – до 11,6% (в январе 2021-го показатель составлял 11,4%). Рост цен на непродовольственные товары и платные услуги, напротив, немного замедлился.

Кроме того, негативными последствиями снижения базовой ставки могут стать увеличение долларизации вкладов населения в БВУ РК, давление на курс тенге, снижение золотовалютных резервов и в итоге снижение суверенного рейтинга страны. Пока, в том числе благодаря разумной и сбалансированной денежно-кредитной политике регулятора и ответственных органов, Казахстан получает высокие рейтинги от международных рейтинговых агентств. Так, 6 марта 2021 года агентство Standard&Poor’s Global Ratings подтвердило рейтинг экономики Казахстана на уровне "BBB−/A-3", прогноз "стабильный".

В мировой практике есть много примеров, когда непродуманное снижение базовой ставки приводило к значительным негативным последствиям. Так, к примеру, в 2018-2020 годах в Турции проводилась денежно-кредитная политика, направленная на смягчение монетарных условий. Несмотря на очевидные риски инфляции, курсовой и финансовой стабильности, за два года базовая ставка была снижена с 24% до 8,5%. После этого инфляция в стране выросла до двузначных показателей, а курс лиры обесценился до исторических максимумов. Долларизация депозитов обновила пиковые уровни, начался отток капитала из страны, международные агентства снизили кредитные рейтинги Турции. В результате центробанк страны был вынужден повысить ставку до 17%. Подобный опыт проведения несбалансированной монетарной политики вполне показателен.

Также можно привести в пример соседнюю Россию. С 2019 года в России начался цикл смягчения денежно-кредитной политики. В 2020 году ставка была снижена с 6,25% до 4,25%. В прошлые кризисы ЦБ традиционно повышал ставку, но в этот раз решил ее снизить, чтобы стимулировать экономическую активность. Однако в итоге данные меры привели к значительному росту инфляции. Так, в 2020 году инфляция в России стала самой высокой за последние четыре года и превысила прогнозные значения.

В целом снижение базовой ставки в Казахстане при текущих условиях, вероятно, даст кратковременный эффект, но несет значительную угрозу финансовой стабильности. Сохранение базовой ставки на прежнем уровне является оптимальным вариантом. На текущий момент значение реальной ставки в экономике, то есть номинальной базовой ставки за минусом уровня годовой инфляции, составляет 1,6%. Это намного ниже равновесного нейтрального для экономики уровня реальной ставки в 3,5%-3,7%. Подобный низкий уровень реальной ставки уже является стимулятором для восстановления экономической активности. Фактически текущее значение базовой ставки отражает стоимость денег в экономике, нивелирует текущие и будущие проинфляционные риски и формирует предпосылки к восстановлению и росту.

В январе 2021 года в РК был создан комитет по денежно-кредитной политике. В компетенцию комитета входят принятие решений по базовой ставке, установление ставок вознаграждения по основным операциям и иные вопросы.

Кроме того, Национальный банк разработал Стратегию денежно-кредитной политики до 2030 года, призванную повысить эффективность реагирования и принимаемых мер в секторе. Она синхронизирована с долгосрочными документами страны, такими, например, как Национальный план развития до 2025 года.

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!