О намерении свернуть льготные ипотечные программы, операторами которых сегодня выступает дочерняя компания Нацбанка – АО "Казахстанский фонд устойчивости" – заявила глава агентства по регулированию и развитию финансового рынка РК Мадина Абылкасымова.

"7-20-25" планируют закрыть в 2022 году, "Баспана хит" – до конца текущего года. Данные программы работают три года. О том, как изменился рынок жилой недвижимости после их запуска, в материале Inbusiness.kz.

Что прогнозировали

Напомним, "7-20-25" открыта по поручению первого президента РК Нурсултана Назарбаева в 2018 году, данного в рамках пяти социальных инициатив. Стоит отметить, после кризиса 2015 года, вызванного обрушением мировых цен на нефть, рынок жилой недвижимости в стране стагнировал. Главная задача ввода новых линий льготного ипотечного кредитования состояла в его разогреве. Предполагалось, что по ней жилищные займы будут выданы на 1 трлн тенге. При этом программа рассчитана только на первичную недвижимость. Это ограничительное условие вызывало вопросы у экономистов. Так, эксперт Института мировой экономики и политики при Фонде первого президента РК Айжан Мухышбаева выражала опасения, что большая часть ипотечных кредитов по льготной программе осядет в Нур-Султане и Алматы, так как в регионах объемы строительства жилья и ввода в эксплуатацию на порядок уступают двум мегаполисам страны. Главный научный сотрудник Казахстанского института стратегических исследований при президенте РК Вячеслав Додонов также не исключал такого сценария.

Проект запустили в июле 2018 года. Первые месяцы его работы показали, что прогнозы экспертов сбываются – особой востребованности в регионах не было. После чего в конце 2018 года Национальный банк Казахстана создал вторую ипотечную программу "Баспана хит" для охвата сегмента вторичного жилья. Ставка в ней уже привязана к базовой ставке НБ +1,75%, а максимальный срок кредитования составляет 15 лет.

Своими ожиданиями эксперты делились и относительно цен на квадратные метры, а также последствий для рынка в целом. Айжан Мухышбаева прогнозировала, что низкие проценты в жилищных займах могут стимулировать спрос, а значит, провоцировать рост стоимости квадратных метров. Вячеслав Додонов ожидал, что к большому перегреву рынка жилья программа не приведет, так как, с одной стороны, в ней ограничены возможности для участия – потенциальные заемщики должны иметь работу, стабильный доход, хорошую кредитную историю. С другой – рост объемов строительства и, соответственно, предложения являются факторами сдерживания цен.

Что получилось

По данным Казахстанского фонда устойчивости, всего по "7-20-25" ипотеку оформили 27 тыс. казахстанцев на 325 млрд тенге, по "Баспана хит" – 54 тыс. семей на 493 млрд тенге. Ожидается, что до конца текущего года сумма достигнет 600 млрд тенге. Ипотечные займы от Нацбанка занимают заметную долю на рынке ипотечного кредитования. По итогам 2020 года на них пришлось 34 549 займов на 349,7 млрд тенге. Треть из них выдана по "7-20-25", остальная – по "Баспана хит". Показатели уступают жилищным программам ЖССБ "Отбасы банк". В прошлом году в данном финансовом институте ипотеку получили 44 тыс. человек на 516 млрд тенге. К слову, он имеет собственные ипотечные продукты, а также запустил ряд государственных жилищных программ: "Әскери баспана", "Бақытты отбасы", "5-10-20" ("Шанырак"). По оценкам НБ, приведенным в докладе о денежно-кредитной политике, на Жилстройсбербанк приходится 56% доля ипотечных кредитов, соответственно остальную часть закрывают программы льготного ипкредитования по линии НБ. В целом за три года жилищное кредитование с участием государства вытеснило коммерческие ипотечные продукты банков. Средняя ставка по жилзаймам в стране снизилась с 9,5% в январе 2018 года до 7,5% в декабре 2020 года. По расчетам аналитиков, увеличение темпов роста ипотеки на 1% приводит к удорожанию жилья на 0,24% во вторичном сегменте, на 0,17% – первичном. А с 2018 года ипотечный портфель потяжелел с 1 трлн тенге до 2,4 трлн тенге. Если же сравнивать ежемесячный прирост объема выданных жилищных займов начала 2015 года с декабрем 2020 года, то показатель увеличился в десять раз – с 13,7 млрд тенге до 133 млрд тенге.

Но следует учитывать и другие факторы – платежеспособный спрос, который в республике снизился в условиях локдаунов и ограничений в пандемию коронавируса. Также сыграла новость о возможности использования пенсионных накоплений для решения жилищных вопросов. Доступ к средствам ЕНПФ вкладчиков вызвал ажиотаж и подстегнул рост цен на квадратные метры. После заявлений властей о намерении открыть часть пенсионных "излишков" в 2020 году "новострой" подорожал на 5%, "вторичка" – на 13,2%. Динамика продолжилась и в текущем году. В январе наблюдался 3%-ный рост на "первичку" и 5%-ный – на "вторичку". На снижение рост цен пошел в феврале.

Если сравнивать активность по сделкам купли-продажи жилья с предшествующим их запуску 2017 годом с 2020 годом, то, по данным бюро национальной статистики агентства по стратегическому планированию и реформам РК, показатель увеличился на 22,3%, с 239 588 операций до 307 884. При рассмотрении периодов с января по апрель 2018-го и аналогичный временной отрезок 2021 года наблюдается двукратный рост продаж жилой недвижимости.

Отмечается и стабильный рост цен на жилые метры. Так, первичное жилье за три предшествующих года подорожало на 17%, с 253 242 тенге/кв. метр до 307 600 тенге/кв. метр, вторичное – на 18% с 185 664 тенге/кв. метр до 228 218 тенге/кв. метр. В апреле 2021 года стоимость одного квадрата новостроек оценивалась в 327 тенге, "вторички" – 261 776 тенге.

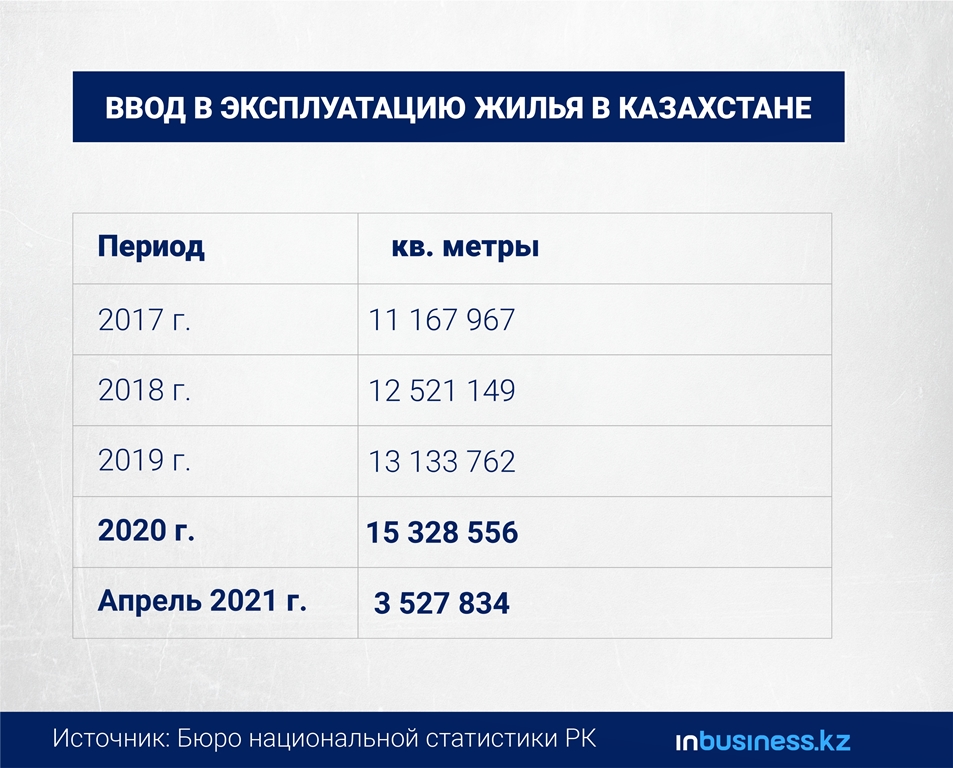

Ускорились и темпы строительства жилья. Объем ввода в эксплуатацию увеличился на 27%. Если в 2017 году было построено 11,1 млн кв. метров, то по итогам 2020 года 15,3 млн кв. метров.

Напомним, ранее аналитики Национального банка РК в докладе о денежно-кредитной политике отмечали, что удешевленные жилзаймы стали основным фактором роста цен на квадратные метры. За три года, по их данным, стоимость новостроя увеличилась на 21,5%, "вторички" – на 22,9%. Эксперты, в свою очередь, опасались ипотечного "пузыря". Так, по мнению аналитика международной инвестиционной компании EXANTE в Казахстане Андрея Чеботарева, в Казахстане необходимо внедрять механизмы стерилизации.

Динара Куатова

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!