Столь резкий рост связан с договорами, начиная с нескольких десятков миллионов тенге, а также по обязательным видам страхования.

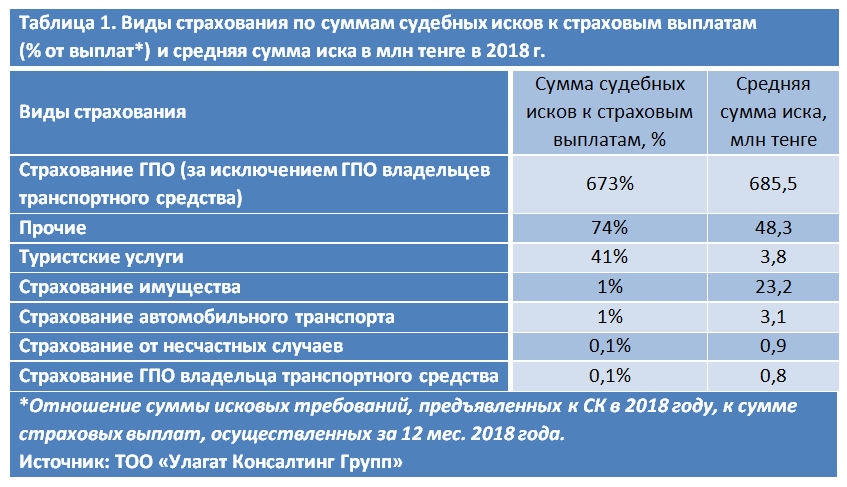

Рассматривая особенности судебных исков клиентов – юридических лиц к страховым компаниям, можно четко определить проблемные зоны отечественного страхования. Рассматривая по видам страхования, можно отметить, что "традиционно" наибольшие проблемы наблюдаются в таких видах, как страхование гражданско-правовой ответственности (ГПО), за исключением ГПО владельца транспортного средства, прочие услуги (страхование в растениеводстве, экологическое страхование, займов и так далее) и туристические услуги (таблица 1). Наиболее "безопасными" видами выступают: страхование ГПО владельца транспортного средства, страхование от несчастных случаев.

"Проблемность" и "безопасность" видов страхования замеряется нами через отношение сумм судебных исков клиентов к страховым выплатам страховых компаний. В то же время наблюдается сильнейшая корреляция между соотношением судебных исков к страховым выплатам к средней сумме исков – 99,7%! Таким образом, можно отметить, что в группе риска оказываются договоры свыше 48 млн тенге. К примеру, из 17 исков клиентов по ГПО на сумму 10,9 млрд тенге лишь по пяти искам на сумму в 0,1% заключены мировые соглашения и положительные для клиентов судебные решения, по девяти искам, на которые приходится 89% сумм, судами отказано или оставлено без рассмотрения, и по остальным дела пока не закончены.

Также можно отметить, что по итогам 2018 г. клиенты подали 112 судебных исков (против 99 в 2017 г., то есть +13%) против 25 (+13,6%) из 33 страховых компаний. При этом удельный вес судебных исков по обязательным видам страхования составил 51% по сравнению с 16% за 2017 г.

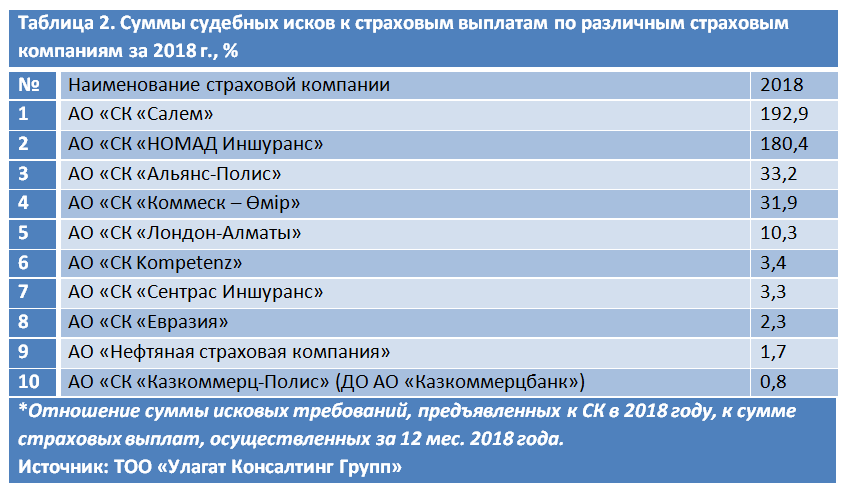

В разрезе страховых компаний можно отметить, что первая тройка лидеров антирейтинга в 2018 году – "Салем", "НОМАД Иншуранс", "Альянс-Полис" – с прошлого года не изменилась (см. таблица 2).

В разрезе страховых компаний можно отметить, что первая тройка лидеров антирейтинга в 2018 году – "Салем", "НОМАД Иншуранс", "Альянс-Полис" – с прошлого года не изменилась (см. таблица 2).

В целом очевидно, что судебные иски к страховой компании со стороны клиентов – это показатель уровня бизнес-процессов и политики страховой компании к своим клиентам. Как показывает наш анализ, страховая компания может не платить, даже если у нее хорошие показатели в традиционных рейтингах финансовой устойчивости. Как следствие, и уровень доверия к страховым компаниям на нашем рынке, как к реальному инструменту риск-менеджмента, остается на очень низком уровне. Например, премии к ВВП, не только находятся на очень низком по международным меркам уровне, но и снижаются уже третий год подряд до 0,6% ВВП. Эпоха сделок "понарошку" заканчивается, особенно на фоне прихода международных игроков с 2020 года.

В целом очевидно, что судебные иски к страховой компании со стороны клиентов – это показатель уровня бизнес-процессов и политики страховой компании к своим клиентам. Как показывает наш анализ, страховая компания может не платить, даже если у нее хорошие показатели в традиционных рейтингах финансовой устойчивости. Как следствие, и уровень доверия к страховым компаниям на нашем рынке, как к реальному инструменту риск-менеджмента, остается на очень низком уровне. Например, премии к ВВП, не только находятся на очень низком по международным меркам уровне, но и снижаются уже третий год подряд до 0,6% ВВП. Эпоха сделок "понарошку" заканчивается, особенно на фоне прихода международных игроков с 2020 года.

Марат Каирленов