Аналитический центр АФК опубликовал обзор инвестиционной деятельности по пенсионным активам на 1 марта 2022 года, передает inbusiness.kz.

Ключевые тенденции

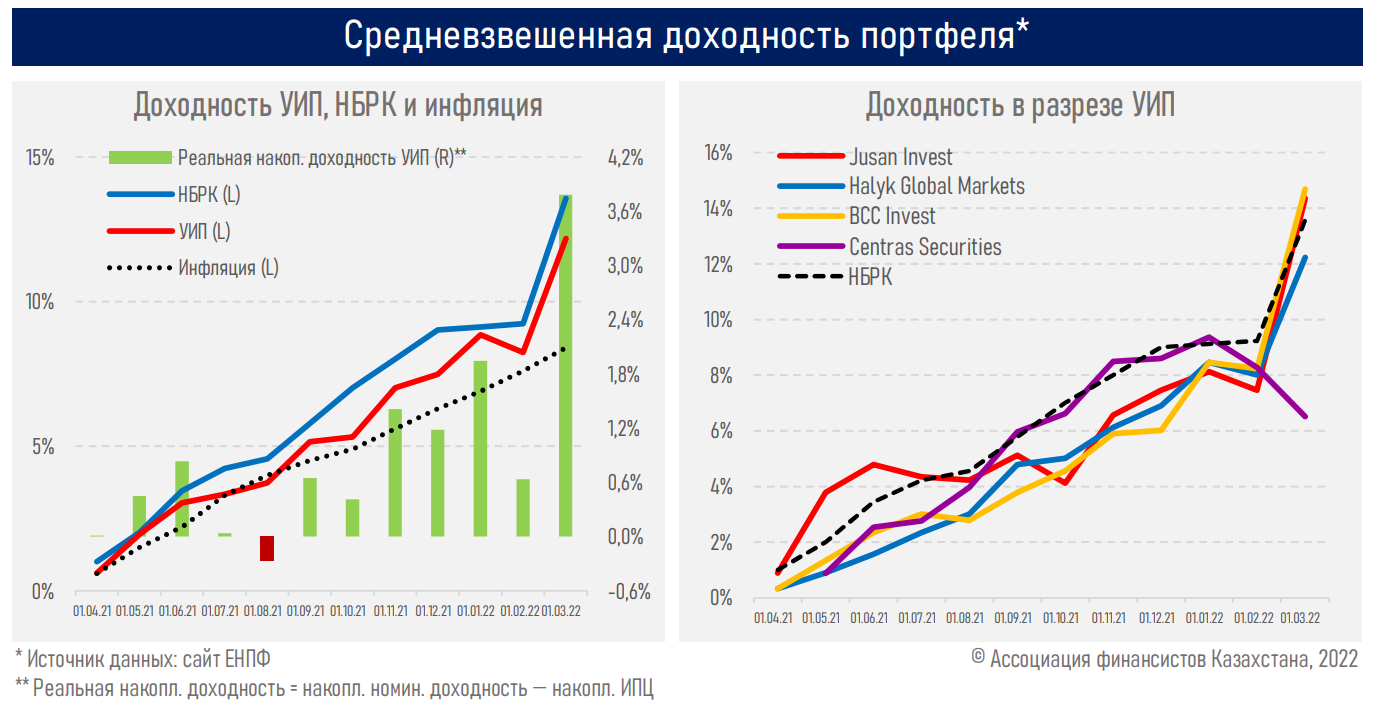

- Несмотря на консервативную стратегию инвестирования, формирование портфеля в период относительно низких процентных ставок и высокой инфляции, номинальная доходность активов под управлением УИП за год составила 12,2%, реальная (за вычетом инфляции) – 3,8%.

- Для сравнения: аналогичные показатели активов под управлением НБРК за этот же период составили 13,6% и 5,2% соответственно.

- Портфель пенсионных активов под управлением НБРК формировался в большей степени в период более высоких процентных ставок в стране и за рубежом. Тем не менее ряд УИП, на которые приходятся 63% переведенных активов, превзошли результаты НБРК (см. ниже).

- Валютная переоценка имела позитивное влияние на финрезультат более диверсифицированных портфелей.

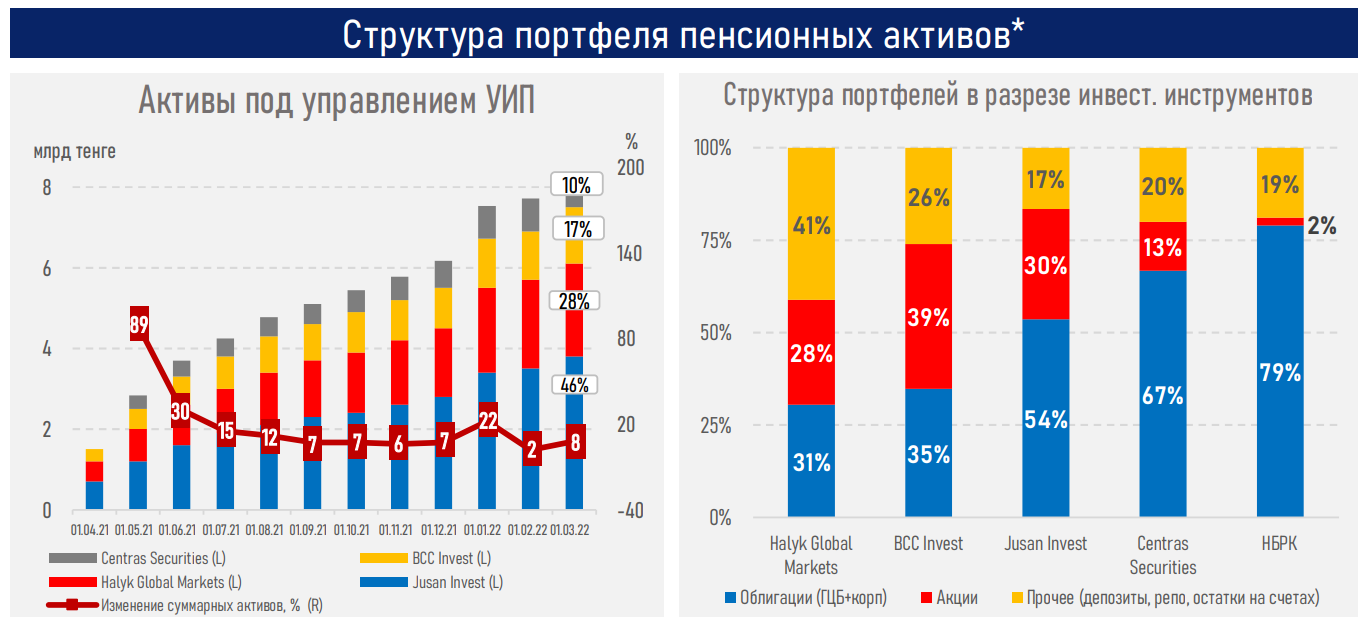

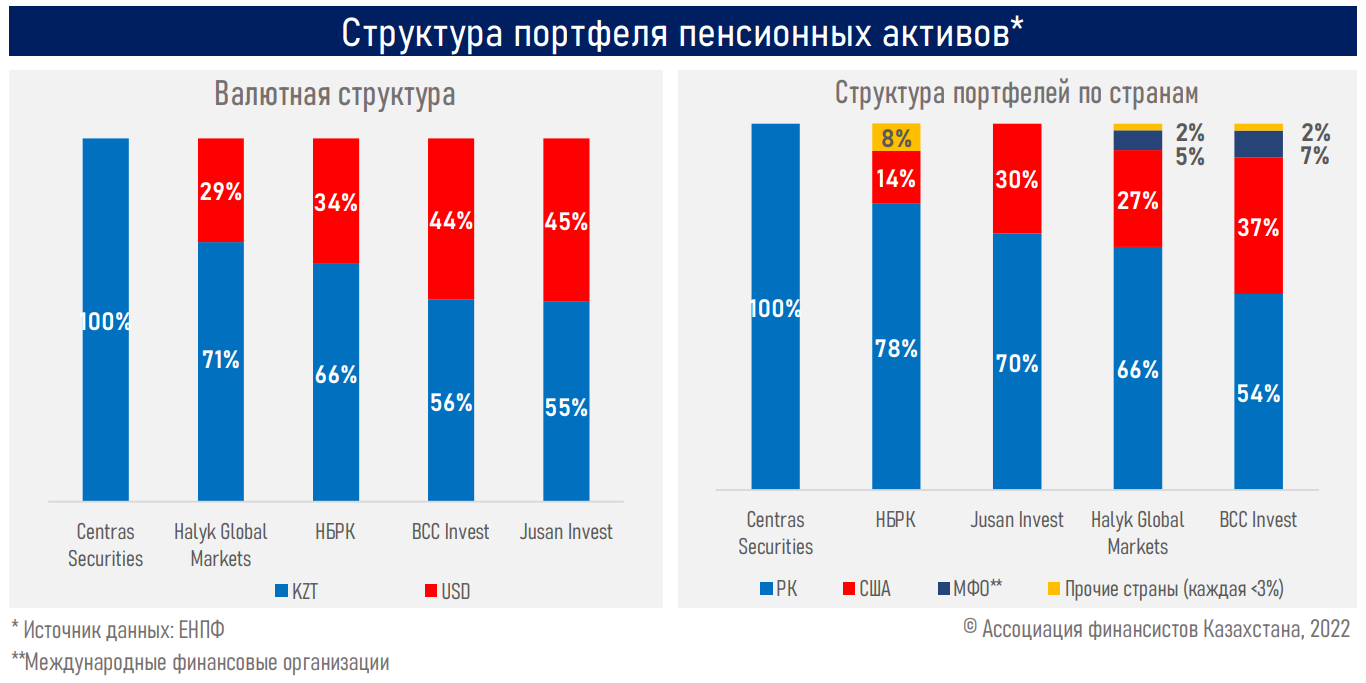

- Между тем ввиду несоразмерного объема активов под управлением Нацбанка (13,6 трлн тенге) и УИП (всего 8 млрд тенге) количество и диверсификационная структура инструментов существенно выше в структуре портфеля НБРК.

- Превалирующую долю в структуре вложений в ценные бумаги занимают долговые обязательства, что обусловлено минимизацией рисков и поддержанием высокого уровня ликвидности.

- Такое предпочтение, возможно, также обусловлено жесткими и порой нерыночными ограничениями в виде возмещения компенсации разницы от средней доходности по рынку.

- Весьма низкий объем перечислений в частные управляющие компании (0,2% от всего объема), что не является изъятием средств из накопительной системы, свидетельствует о необходимости стимулировать рост накоплений и сохранение пенсионных активов в системе пенсионного обеспечения.

Резюме

Исходя из структуры портфеля, наличия большой доли ликвидных финансовых инструментов и надежных эмитентов, стратегию управления пенсионными активами под управлением УИП и НБРК можно охарактеризовать как консервативную. Это, в свою очередь, приводит к низкой доходности инвестиций.

Тем не менее результаты инвестиционных стратегий вопреки высокой волатильности на фондовых рынках являются весьма успешными.

Несмотря на относительно небольшой инвестиционный портфель под управлением УИП, право на самостоятельный выбор управляющей компании положительно влияет на развитие индустрии, в т. ч. через усиление конкуренции за клиента, расширение набора инвестиционных стратегий, увеличение ликвидности на рынке, повышение уровня финансовой грамотности инвесторов (УИП предоставляют бесплатные онлайн-уроки инвестирования).

Вместе с тем весьма низкий объем перечислений в частные управляющие компании (0,2% от всего объема), что не является изъятием средств из накопительной системы, свидетельствует о необходимости стимулировать рост накоплений и сохранение пенсионных активов в системе пенсионного обеспечения.

Напомним, именно эти накопления будут основой для финансового обеспечения будущих пенсионеров при выходе на заслуженный отдых.