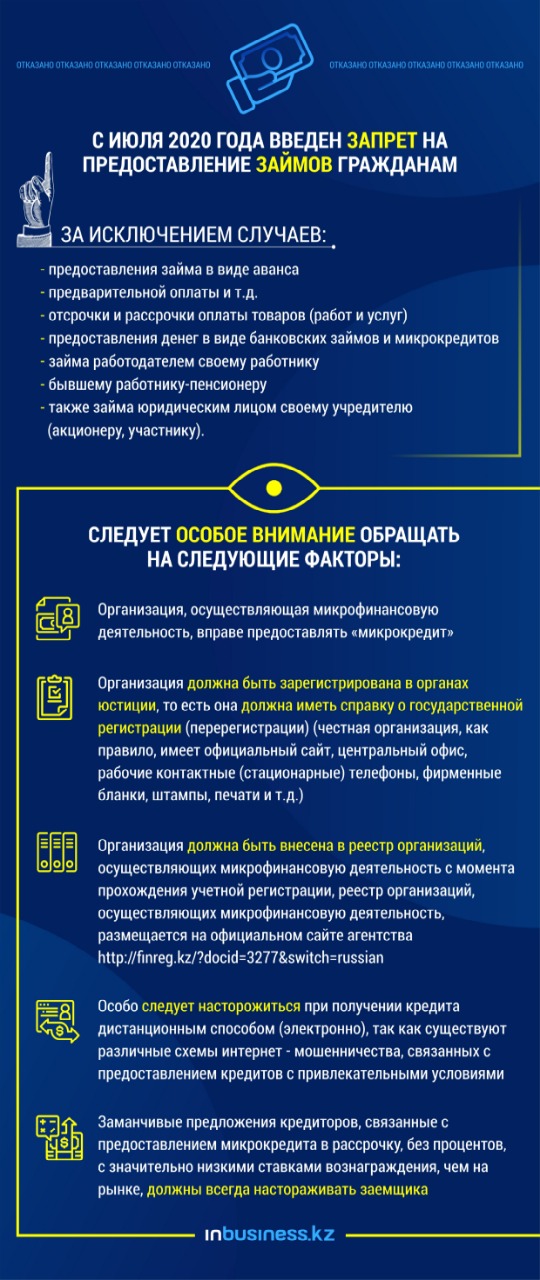

До 2020 года займы населению могли предоставлять не только коммерческие банки, ипотечные компании и микрофинансовые организации, регулируемые уполномоченным органом, но и иные нерегулируемые субъекты кредитования, такие как компании онлайн-кредитования (предоставляющие "займы до зарплаты"), ломбарды, кредитные товарищества. Такое право нерегулируемым субъектам предоставлялось Гражданским кодексом Республики Казахстан.

При заключении договора о предоставлении микрокредита гражданину следует обращать пристальное внимание на следующие важные условия:

- Годовая эффективная ставка вознаграждения не должна превышать 56%. ГЭСВ в обязательном порядке должна указываться в условиях договора. ГЭСВ можно проверить на сайте агентства по следующему адресу.

- Если сумма микрокредита не превышает 132 550 тенге (50 МРП), срок микрокредита не превышает 45 дней, переплата не превышает сумму микрокредита, размер штрафа не превышает 0,5% от суммы неисполненного обязательства за каждый день просрочки, а условия договора содержат запрет на увеличение суммы микрокредита и возможность увеличения срока действия договора, то в таком случае предельный размер вознаграждения не может превышать 30% от суммы микрокредита. На микрокредит с такими условиями требование по соблюдению предельной ГЭСВ (56%) не распространяется.

- Договор не может содержать условия по взиманию комиссий, организации запрещается взимать любые комиссии. Если организация требует оплатить какие-либо дополнительные услуги в рамках получения и дальнейшего обслуживания микрокредита, то это является нарушением Закона "О микрофинансовой деятельности";

- Получить микрокредит в микрофинансовой организации можно при наличии официальных доходов либо подтвержденных доходов и имущества, стоимость которых, как правило, покрывает сумму выдаваемого микрокредита;

- Если ежемесячные платежи по займам и микрокредитам превышают половину ежемесячных доходов заемщика, это значит, уровень долговой нагрузки заемщика превысил предельно допустимую отметку, что создает для заемщика риск допустить просрочку и оказаться в долговом бремени.

Человек должен взвешенно и обдуманно подходить к вопросу получения займа (микрокредита). Это позволит избежать последствий в виде непосильных финансовых издержек, психологического стресса, связанного с необходимостью погашения задолженности.

Мнение редакции может не совпадать с мнением автора