Давайте уже в который раз представим, что один ваш сосед по подъезду – тихий пьяница, а второй поколачивает жену. И вот за такое соседство вас за компанию с ними отправляют на принудительное лечение от алкоголизма, плюс вы еще получаете судимость за домашнее насилие.

Довольно странная логика. Но именно в такой нерациональной парадигме действует департамент госдоходов.

На ТОО KAZ Temir Stell зашла налоговая проверка, в ходе которой инспекторы УГД по району им. Казыбек би г. Караганды по обыкновению «засомневались» в операциях проверяемой фирмы. Одним росчерком пера они убрали у нее реализацию, так как решили, что часть сделок с «тоошками» – «КУЗЕТ 2050», Company XXI Century, «ШахтСтройСнаб», «ОптСпецСбыт», «Русор Метал» и Backup Service Resorts (BSR) – были совершены без фактического выполнения работ или оказания услуг (акт № 389 от 04 декабря 2020 г.).

15 декабря 2020 года предприятие обжаловало выводы акта документальной налоговой проверки в вышестоящий налоговый орган. Это значит, что до принятия решения департаментом госдоходов по Карагандинской области акт не может служить основанием для оформления уведомлений по результатам камерального контроля, так как впоследствии может быть отменен.

Но районных фискалов уже было не остановить, разбег был взят, поэтому они решили не заморачиваться и:

- Не стали ждать результатов рассмотрения жалобы.

- Не стали оспаривать в суде законность сделок между KAZ Temir Stell и его контрагентами, а пошли наилегчайшим путем.

И 29 декабря в адрес указанных шести предприятий полетели «письма счастья завтрашнего дня» – уведомления о доначислении по результатам камерального контроля.

Почему УГД так спешило сделать новогодние подарки? Да потому, что если ждать результатов рассмотрения жалобы, а это уже будет в 2021 году, то тогда в проверяемый период не попадает 2017 год, за который, можно предположить, УГД уже накрутило всем шести предприятиям многие-многие миллионы. Поэтому с таким явным и беспардонным нарушением они и были отправлены до конца 2020 года. И не важно, что дело еще на рассмотрении: ты должен исключить из зачета суммы по НДС, из вычетов по КПН и оплатить в течение 30 дней.

Скупиться налоговики не стали и нагрузили бизнес от души. Например, только BSR «осчастливили» почти на 400 млн тенге, «ШахтСтройСнаб» почти на 200 млн и т. д. И это несмотря на то, что первичные бухгалтерские документы у всех вышеуказанных предприятий есть, налоги с этих оборотов уплачены, а сделки не признаны недействительными!

«Ты не видел тогда нарушений?»

Что интересно: в 2018 году у части вышеуказанных предприятий проходили проверки. Но тогда к ним вопросов не возникло. И вдруг через два года приходят налоговики и как бы говорят словами из песни Вилли Токарева: «Добрый вечер, тетя Хая, Вам посылка из Шанхая».

То есть вот вам «уведомление камерального контроля», вот вам «исключить из зачета по НДС», вот вам «исключить из вычетов по КПН», вот вам «сумма нарушений» и вот вам «доначисления». Да-да, доначисления за тот же период, по которому проходила проверка, подтвердившая тогда эти обороты.

Но здесь возникает вопрос: «Либо фискалы были настолько некомпетентны в 2018 году, что ничего не обнаружили во время тех проверок, либо некомпетентны сейчас, либо просто решили докопаться до вполне определенного круга предприятий?»

Скажем проще: в этой ситуации налоговики должны признать, что или они ошибались в 2018 году, или неправы в 2020-м. Или же, что еще важнее, признать, что данная камералка возникла неспроста.

Но УГД на голубом глазу считает, что в этой ситуации никакого противоречия нет. Однако если бы такое «ошибалово» случилось в отношении одной фирмы, то можно было бы это списать на безграмотность налогового инспектора.

Но когда такую схему «проверка – акт без доначислений – через два года уведомление камерального контроля о доначислении» УГД отработало в отношении нескольких компаний, то о случайности или совпадении говорить не приходится. Это уже системный подход.

«Высокой степени безумства»

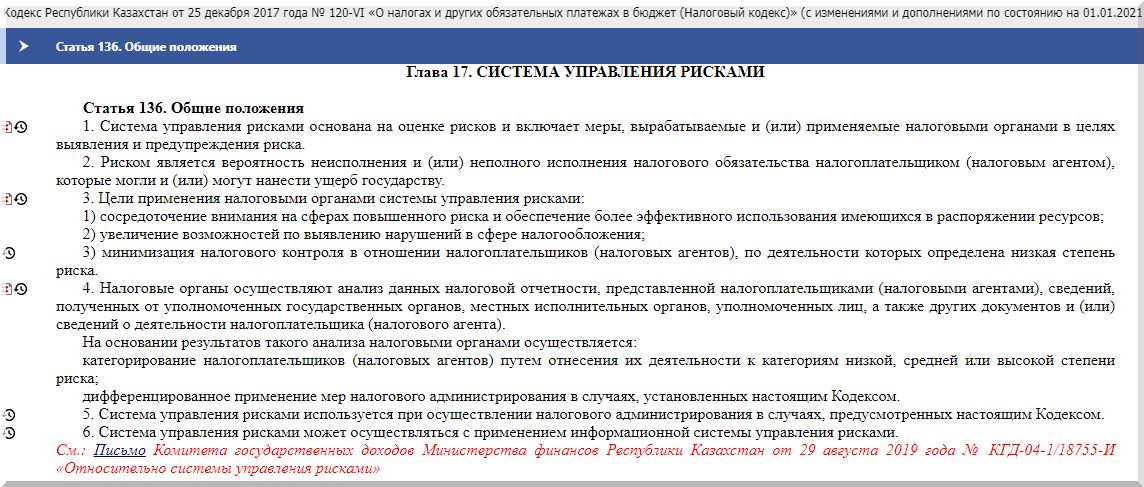

Малым штатом сотрудников – в ДГД Карагандинской области работают 254 человека – проверить деятельность более 30 тыс. юридических лиц региона невозможно. Поэтому фискалы разранжировали всех налогоплательщиков на три категории: с высокой, средней и низкой степенью риска. В соответствии с главой 17 Налогового кодекса РК.

Глава 17 Налогового кодекса РК

Эта градация складывается из нескольких критериев: наличие основных средств, налоговая нагрузка, средняя зарплата и т. д. И степень риска здесь обратно пропорциональна количеству: много налогов, основных средств, высокая СЗП – низкая степень риска.

И налоговики проверяют предприятия с высокой степенью риска, где либо умышленно, либо по недомыслию могут не отражать в отчетах часть сделок. И здесь они должны разобраться и сказать, кто виноват и что он должен сделать.

Но разбираться никто не собирается. И в итоге получается следующее: вы произвели оплату, товар/услугу получили, показали эти операции в своей бухгалтерии и налоги заплатили. Но ваш контрагент, например, сделку в отчете не отразил, поэтому вы получаете уведомление по результатам камерального контроля и ловите доначисление на пару с контрагентом. Единственный способ отбиться от «мудрых мытарей» – идти против них в суд.

Если же у вас предприятие средней степени риска, то в подобной ситуации вам присылают простое извещение: ваш контрагент немножко не прав, будьте внимательнее. То есть извещение в такой ситуации носит уведомительный характер, без каких-либо последствий для вас.

А вот если бы у вас была низкая степень риска, то вам никто за такого забывчивого контрагента даже слова бы не сказал. И даже извещения бы не прислал. Но это в теории.

А на практике мы имеем вот что: Backup Service Resorts, согласно градации ДГД, имеет низкую степень риска. Остальным пяти предприятиям присвоена средняя степень.

Но по результатам камерального контроля всем шести компаниям необходимо исключить из зачета по НДС и вычеты по КПН по взаиморасчетам с контрагентом, что грозит доначислением на сотни миллионов тенге!

На память сразу приходит банный анекдот: «Изя, ты или крест сними, или трусы надень!».

Неладно что-то в датском королевстве

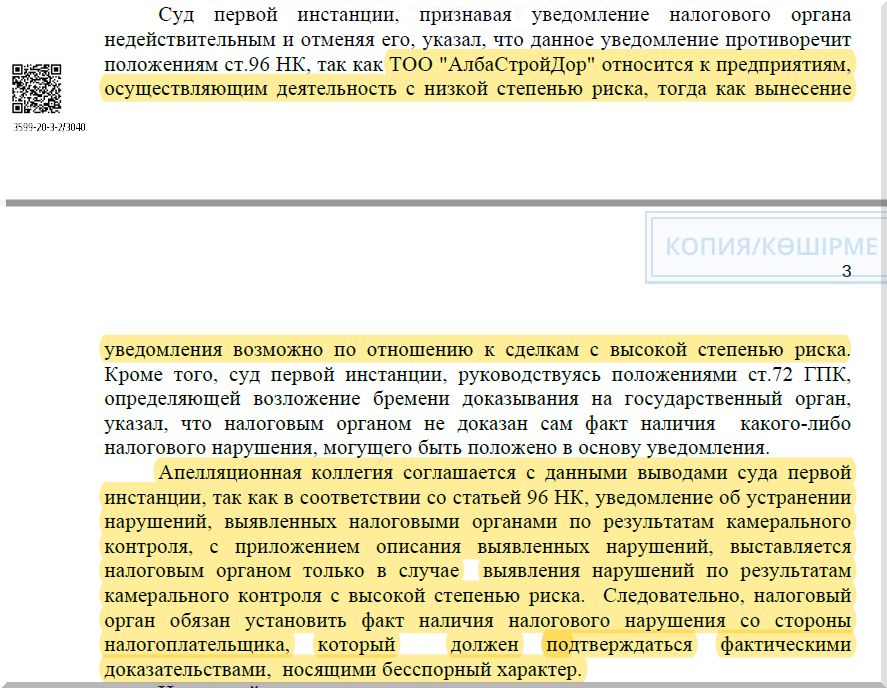

23 сентября 2020 года судебная коллегия по гражданским делам Карагандинского областного суда под председательством Жанны Сейдалиной по делу № 3599-20-00-2а/3028 вынесла весьма интересное (и справедливое) постановление.

Выдержка из постановления судебной коллегии по гражданским делам Карагандинского областного суда

Если автор правильно понимает принципы функционирования нашей судебной системы, то в РК единообразная судебная практика. А значит, налоговики должны знать, что все их хитро выведенные ходы в суде будут признаны незаконными. Но, как видим, фискальный «Васька слушает, да ест».

У налоговиков есть много путей, как прижать бизнес. Зачем ретивому фискалу опираться на здравый смысл? Ему достаточно зайти в свой «Аналитический отчет «Пирамида» и через «пять рукопожатий» найти виновных по надуманной цепочке.

И вот что еще интересно: в «Пирамиде» нет данных о товаре, там есть только обороты. И если Саша продал Берику телевизор, а Берик продал Свете ведро, то налоговикам «стопудово» видна «криминальная связь» между Сашей и Светой, а потому можно обнулить обороты всех троих.

В таких случаях генерал Иволгин предлагал тост за логику.

Практически любой налоговый чиновник может убить любой малый или средний бизнес. Потому что за ним стоит система. И, что удивительно, все это делается «в интересах государства».

Напомню одну мысль, уже не раз звучавшую в статьях на данную тему: «Сотрудники налоговых органов не создают реальный продукт и не участвуют в создании ВВП страны. Однако своими действиями эти государственные служащие дискредитируют государственную власть и уничтожают средний класс – опору любого государства».

И, пока не будет введена ответственность налоговиков за творимый ими беспредел, он так и будет продолжаться.

Воистину, как у классика: «Ты виноват лишь в том, что хочется мне кушать».

Олег И. Гусев

P. S. Две из вышеуказанных компаний уже обратились с жалобой в СМЭС Карагандинской области с просьбой признать уведомление незаконным и отменить его. За ними, наверняка, последуют и остальные четыре предприятия, «поставленных» УГД по району им. Казыбек би г. Караганды на многие сотни миллионов тенге.

P. P. S. Все забываю спросить: а может, налоговики процент от камералок и штрафов имеют?

Мнение редакции может не совпадать с мнением автора

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!

Мнение редакции может не совпадать с мнением автора