Такие данные приводит аналитический центр Первого кредитного бюро (ПКБ) в ежемесячном отчете.

По данным ПКБ, 6,3% заемщиков или 325 тыс. человек имеют по три кредита и около 2% - свыше четырех активных кредитных контрактов.

"Текущие реалии кредитного рынка таковы, что многие заемщики уже имеют по одному долгосрочному или среднесрочному кредиту. При этом наши финансовые институты учитывают этот фактор и выдают второй кредит при соответствии заемщика нормативам по долговой нагрузке", - говорит директор по развитию бизнеса Первого кредитного бюро Асем Нургалиева.

Особенно активна выдача кредитов в последние два месяца, что показывает Индекс кредитной активности, рассчитываемый ПКБ: он вырос с начала 2016 года на 5 единиц до показателя 25 пунктов. Специалисты ПКБ отмечают также повышенный спрос на персональные кредитные отчеты. В июле 2016 года различными каналами ПКБ выдало их более 16,5 тысяч. Как правило, интерес казахстанцев к своей кредитной истории повышается в период активизации кредитного рынка.

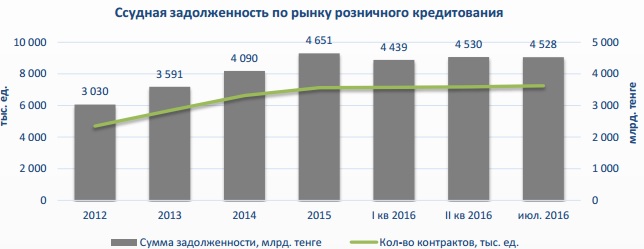

"Учитывая, что розничный ссудный портфель немного сократился, но по-прежнему составляет порядка 4,5 триллиона тенге, активный рост кредитования происходит за счет выдачи краткосрочных займов. Такими же активными темпами происходит и погашение кредитов, что отражается в Индексе кредитного здоровья казахстанцев, который в июле текущего года составил 65%", - отмечет Асем Нургалиева.

По данным ПКБ, средняя задолженность на одного заемщика по итогам июля 2016 года составила 877 тыс. тенге, снизившись за месяц на 0,8%. Средний размер кредита составил 625 тыс. тенге. "Уменьшение показателей связано с ростом числа кредитов и заемщиков, в то время как ссудная задолженность осталась на прежнем уровне. Отношение количества кредитов к числу заемщиков в июле составило 1,41, то есть кредитная нагрузка на одного заемщика незначительно возросла за период", - отмечается в отчете ПКБ.

Доля NPL (без учета списанных за баланс кредитов) в совокупной сумме ссудной задолженности физлиц по итогам июля 2016 года составила 19%, снизившись за месяц на 0,1%. При этом наиболее заметное снижение уровня NPL произошло в Южно-Казахстанской, Жамбылской областях и Алматы. Рост отмечен в Мангистауской области. Наихудшее качество займов по-прежнему остается в Алматы - 29,2%.

Что касается рынка бизнес-кредитования, то здесь ПКБ отмечает небольшой рост ссудной задолженности в 0,3% при портфеле кредитов юридических лиц 15,2 трлн тенге и повышение уровня NPL с 15% в июне до 16,1% в июле 2016 года.

Саян Абаев