Аналитический центр АФК опубликовал обзор статистики по безналичным карточным операциям за I квартал 2022 года, передает inbusiness.kz.

Резюме

- Темпы роста безналичных транзакций в РК замедляются, что может свидетельствовать о приближении рынка к точке насыщения.

- Так, прирост безналичных транзакций в первом квартале текущего года составил 52% (г/г), тогда как в аналогичном периоде прошлого года этот показатель достиг 124%.

- В абсолютном выражении объем безналичных транзакций в первом квартале вырос до 19,1 трлн тенге в сравнении с 12,5 трлн тенге годом ранее.

- На этом фоне доля безналичных операций по стране увеличилась с 74,3% до 80,9% (г/г).

- При этом в разрезе регионов наблюдается серьезный "цифровой разрыв": в г. Алматы доля таких операций составляет 90%, а в СКО и ВКО – в диапазоне 63-67%.

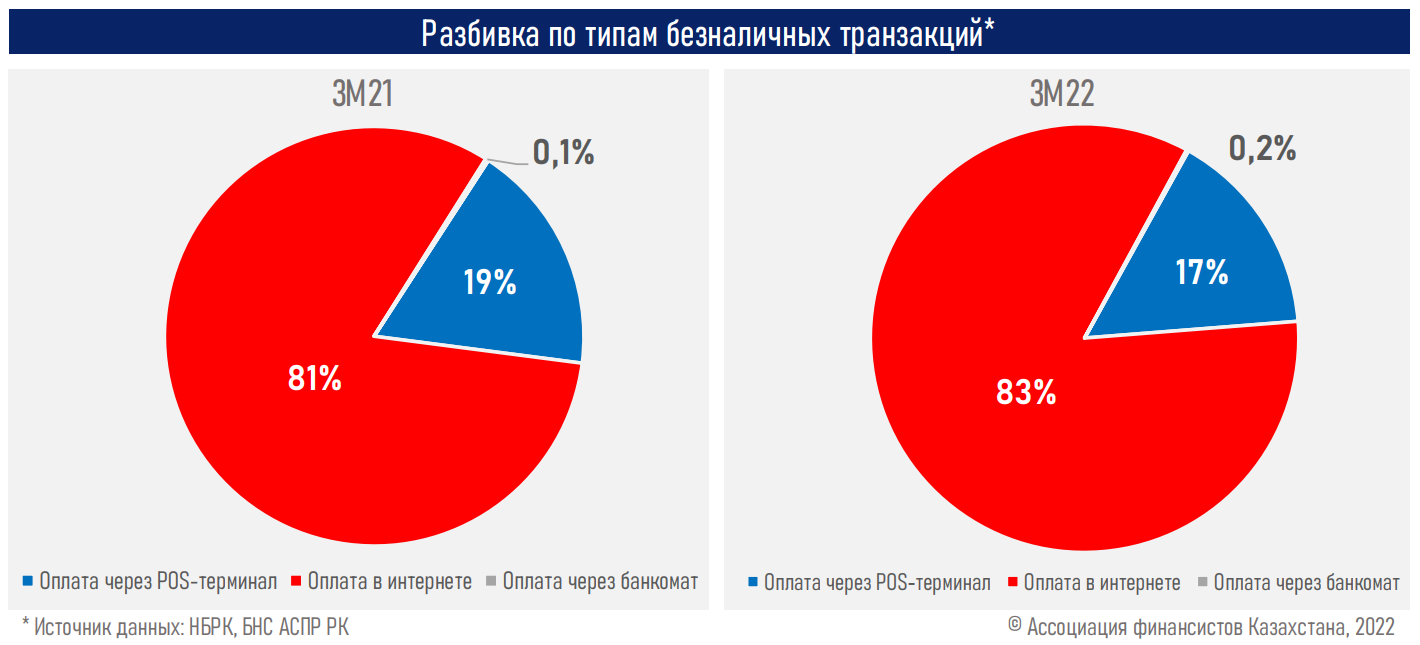

- Львиная доля всех безналичных платежей в стране совершается через интернет и мобильный банкинг – 84,2%, или 16,1 трлн тенге (81,9%, или 10,2 трлн тенге, за 3М 2021 г.).

- Разнонаправленная динамика наблюдается в количестве дебетных (+19%, до 44,9 млн) и кредитных карт в обращении (−10%, до 10,9 млн).

- Соответственно, количество дебетных карт в обращении на 100 жителей страны выросло до 234 с 201 годом ранее, а кредитных – сократилось до 57 с 64 годом ранее.

- Уменьшение количества кредитных карт может быть обусловлено активным развитием экосистем и предложением рассрочек крупными игроками.

- Единственным регионом, где сохранилась популярность кредитных карт, стал г. Алматы (+1,5 млн карт г/г), что может быть обусловлено высокой вариативностью предложений кредитных карт, а также уровнем финансовой грамотности.

Краткие итоги периода

Платежный рынок страны продолжает активно развиваться, хотя темпы прироста безналичных оплат сократились с трехзначных чисел до двухзначных.

Одновременно с увеличением безналичных оплат отмечается относительно высокий рост объема наличных денег в обращении – M0 (+9,5% г/г), что может быть обусловлено реакцией населения на трагические события января, негативным геополитическим фоном и высокой долей теневой экономики.

В условиях активного развития экосистем банков и предложения товаров в рассрочку наблюдается сокращение количества кредитных карт (-1,2 млн ед. г/г). Отчасти этот эффект объясняется потребительским восприятием цен на товары в рассрочку как справедливых и не отличающихся от цен на товары без рассрочки.

Наблюдаемое изменение ландшафта банковского сектора может оказать соответствующее влияние на общее количество карт в обращении (преимущественно дебетных) и нейтральное – на проникновение безналичных транзакций.

В региональном разрезе по-прежнему сохраняется высокий "цифровой разрыв" в безналичной оплате. Соответственно, основной потенциал роста сохраняется в регионах с меньшей долей безналичных транзакций. Сужение этого разрыва теоретически возможно при внедрении третьей формы денег – цифрового тенге, который, по планам разработчиков, даст возможность оплат без подключения к Интернету. Отметим, что АФК участвует в обсуждении проекта цифрового тенге, решение о целесообразности введения которого ожидается до конца года.