Ускорение процесса консолидации на банковском рынке в текущем году обрело определенные рамки, позволяющие говорить о скором появлении двух укрупнённых фининститутов. Одним из главных лейтмотивов поглощения является оптимизация расходов банков на сузившемся поле деятельности денежного посредничества и повышения их устойчивости. Первыми под каток издержек рискуют попасть расходы на персонал. Угроза потери работы нависает над каждым десятым сотрудником отрасли, предупреждают опрошенные abctv.kz аналитики.

Падение цен на энергоресурсы и другие экспортные статьи доходов страны окунули отечественный бизнес и правительство в условия новой реальности, когда по-старому жить уже не получается. А по средствам – непривычно больно. Однако рационализация своих трат в текущих условиях, пожалуй, главная универсальная антикризисная стратегия, применимая как к государству, так и частному сектору.

Не стал исключением и банковский сектор, в котором сейчас идет наслойка груза прошлых проблем и текущих курсовых дисбалансов, перекосивших внутреннюю структуру активов. Низкие темпы экономического роста, падение реальных зарплат и провозглашенная борьба с инфляцией, остановившей кредитование, сужают поле деятельности для банковских игроков. Это закономерно ставит вопрос их устойчивости и повышения эффективности. Ведь на фоне стагнации кредитного рынка расходы на содержание институтов продолжают расти.

Не случайно именно начало 2017 года ознаменовало собой старт ряда сделок по слиянию и поглощению между крупными участниками банковского бизнеса. По мнению регулятора, сектор нуждается в консолидации, которая позволит оптимизировать расходы непропорционально большого числа финпосредников на отечественном рынке, снизить стоимость услуг для клиентов и дать необходимую всем синергию.

Расходная арифметика

Сводный отчет о доходах и расходах казахстанских банков от Национального банка показывает, что траты на их содержание в 2016 году выросли на 14,2% (или 52,2 млрд тенге), до 420,9 млрд тенге. Чтобы было понимание, это сумма годовых расходов на оплату труда (включая отчисления), общехозяйственные нужды и налоги/платежи в бюджет (за исключением корпоративного подоходного налога).

Если добавить расходы по подоходному налогу (в 2016 году – 80,12 млрд тенге), совокупные расходы вырастают до 501 млрд тенге. За последние три года эта цифра выросла на треть (2013 год – 360 млрд тенге, из которых подоходный налог – 46,6 млрд тенге).

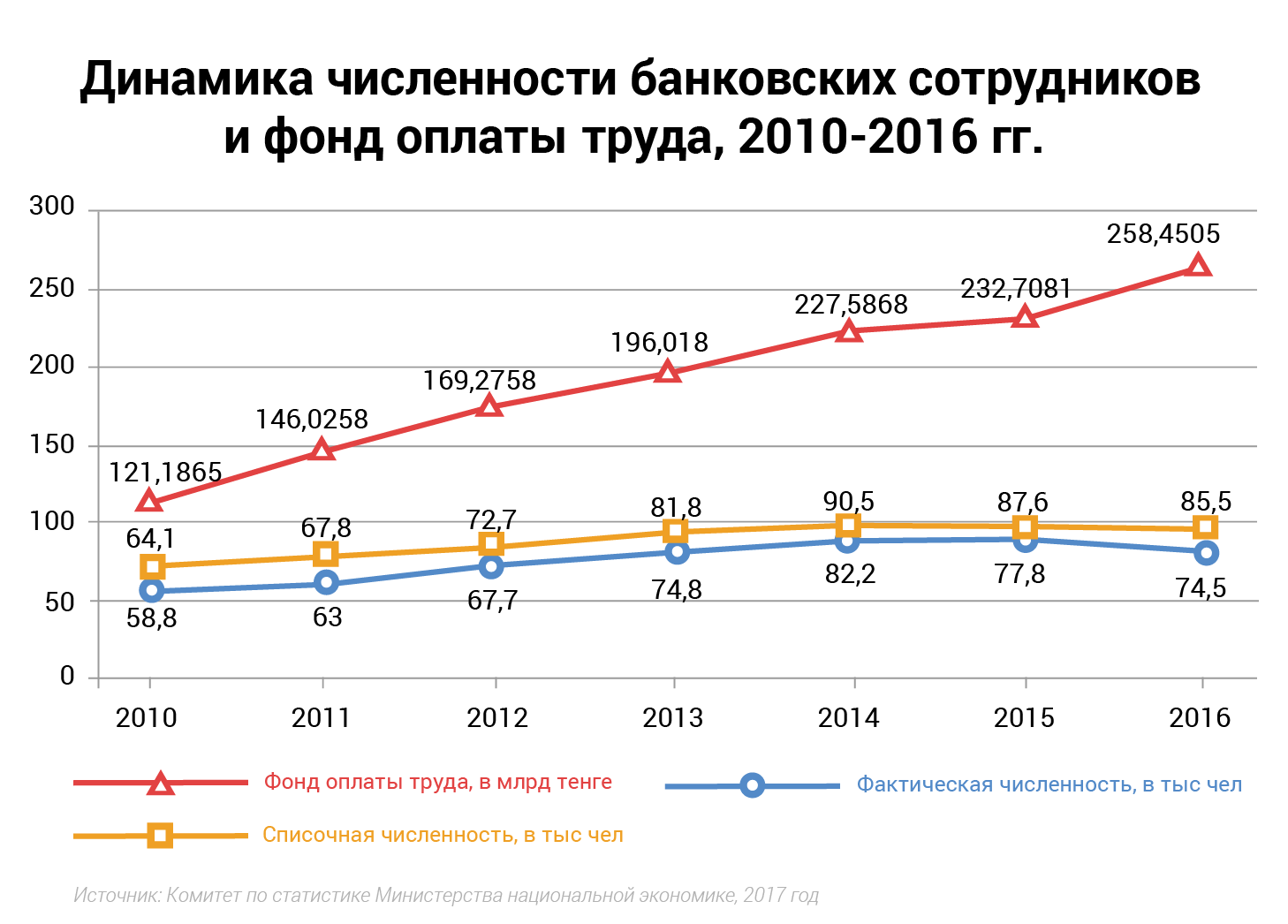

Наибольшая доля операционных затрат банков приходится на содержание персонала – 54,7%, или 230,26 млрд тенге (2016). Как показывает статистика рынка труда от профильного комитета министерства национальной экономики (МНЭ), за последние 2 года, когда собственно начали падать цены на сырье и в первую очередь на нефть, фактическая численность банковских работников сократилась почти на 10% (или 7,7 тыс. человек), до 74,5 тыс.

Это объективная реакция на кризис, а отчасти, вероятно, последствие слияния БТА и "Казкоммерцбанка". До этого, с 2010 по 2014 год, армия клерков выросла в 1,4 раза (или на 23,5 тыс. человек), до 82,2 тыс. Несмотря на оптимизацию штата, банки активно наращивали фонд оплаты труда. За последние 6 лет он неуклонно рос, хотя и замедлился в последнее время, показав более чем двухкратный прирост – с 121,2 млрд до 258,5 млрд тенге.

Экономика слияний

При сделках по слиянию акционеры покупающего своего конкурента банка всегда должны получить экономическую выгоду. Она достигается за счет сокращения либо сотрудников с дублирующими функциями, либо количества операционных отделений и филиалов, объединяющихся БВУ, рассказывает abctv.kz экс-глава департамента глобального транзакционного банкинга, ушедшего из Казахстана HSBC, Алихан Канапия.

"Обычно, если эта выгода менее 30%, на такие сделки не соглашаются. Поэтому я думаю, как минимум о таком сокращении, в первую очередь персонала, идет речь. Что касается сети банкоматов, то это ведь не только "железо". Наиболее важный фактор – операционные системы, под которые они прошиты", – сказал Алихан Канапия.

Если обслуживанием сетей сливающихся банков занимается одна и та же компания, то их можно полностью сохранить и безболезненно перевести на единую платформу. Если же речь идет о разных программах, то расходы на интеграцию рискуют оказаться большими, и тогда разумно одну из банкоматных сетей закрыть, пояснил он.

Совокупные операционные расходы четырех крупных банков, объявивших о своих планах по слиянию, составляют 195 млрд тенге. Если брать консолидированные показатели, включая дочерние структуры банковских холдингов, сумма вырастает еще на 10-15%. Доля расходов на персонал в них составляет 41%, или более 80 млрд тенге.

По расчетам abctv.kz, исходя из данных депозитария финансовой отчетности министерства финансов РК по среднегодовой численности банков, общее число занятого в отрасли персонала составляет почти 68,1 тыс. человек. 40% из них (или 27,06 тыс.) приходится на четверку консолидируемых в настоящее время участников.

По оценке самих банков, в их структурах работает 30,4 тыс. человек. Это 40,8% от общего числа (74,5 тыс. человек) фактической численности персонала БВУ РК, по данным статкомитета МНЭ. Из них на долю Народного и "Казкоммерцбанка" приходится по 12 тыс. человек (включая 2 тыс. человек в "дочерних" структурах) и 10,8 тыс. человек (с учетом 1,3 тыс. человек в "дочках"). Штатная численность персонала в "Цеснабанке" и "Банке ЦентрКредит" равна соответственно 3925 и 3648 человек.

При оптимизации штата объединяемых банков на условные 30% без работы могут остаться по разным оценкам от 8,93 тыс. до 10,02 тыс. человек. Это в свою очередь сопоставимо с 12-15% всего персонала БВУ РК.

У "Цеснабанка" и "Банка ЦентрКредит" не настолько обширные сети, чтобы сокращать их при объединении, считает директор департамента аналитики АО "Казкоммерц Секьюритиз" Нурлан Ашинов. У Народного и "Казкоммерцбанка" по отдельности их больше, чем у первых двух банков, вместе взятых.

"Синергетический эффект от объединения ["Цеснабанка" и "Банка ЦентрКредит"] можно получить путем оптимизации операционных затрат или, проще говоря, сокращением дублирующих позиций. Однако число обычных менеджеров, скорее всего, не уменьшится, потому что сети у банков небольшие и их можно будет оставить на текущих уровнях. Скорее всего, сокращение коснется топ-менеджеров", – подчеркнул эксперт в беседе с abctv.kz.

Казахстанский банковский сектор уже имеет в недавнем прошлом подобный опыт. В июле 2014 года "Казкоммерцбанк" и Кенес Ракишев приобрели у ФНБ "Самрук-Казына" по 46,5% акций "БТА Банка" каждый. В результате последующего слияния фининститутов 20% сотрудников были сокращены, рассказывал в мае 2016 года сам г-н Ракишев.

Филиальная сеть и банковская инфраструктура

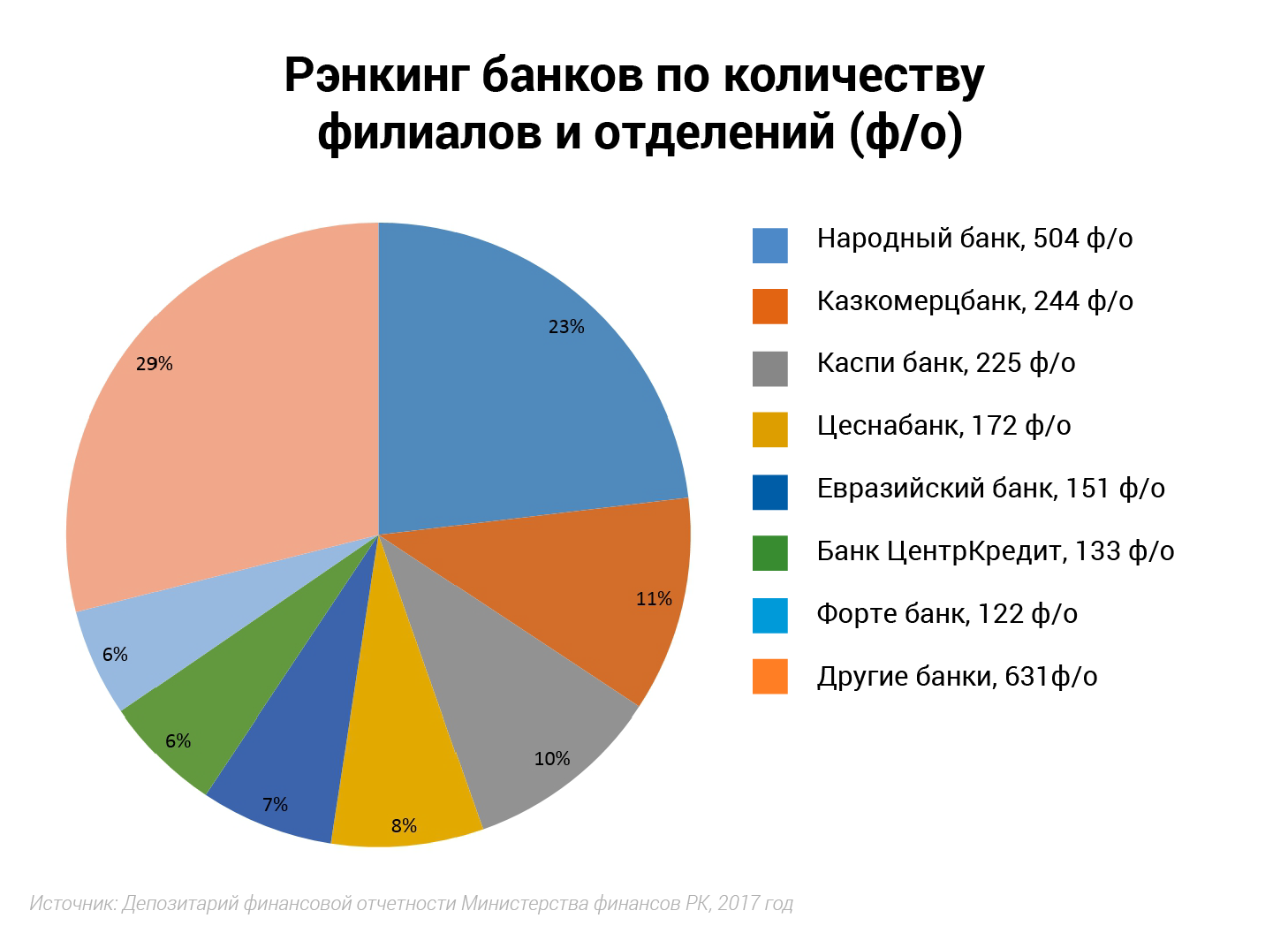

Затронет потенциальное объединение банков и филиальную сеть банков. Всего на 13 февраля текущего года казахстанские БВУ располагали 349 филиалами и 1833 отделениями. В начале февраля на базе госстата и по методике Центробанка России рейтинговое агентство АО "РФЦА" подготовило индекс обеспеченности регионов Казахстана банковскими услугами.

"Совокупный индекс обеспеченности региона банковскими услугами рассчитывается как среднее геометрическое трех частных индексов обеспеченности: институциональной насыщенностью банковскими услугами, финансовой насыщенностью банковскими услугами (по объему кредитов) и индексом развития сберегательного дела. Количественное значение показателя дает возможность оценить инфраструктуру банковского сектора в регионе, сравнить ее уровень развития с соседними регионами и в целом по стране", – пояснили составители рэнкинга.

Консолидация четырех банков может сконцентрировать в их руках 48,2% (или 1053) всех филиалов и отделений БВУ РК. Из них 34,3% (748) филиальной сети Казахстана отойдет объединенным Народному и Казкоммерцбанку". Оставшиеся 14% (305) заберет себе альянс "Цеснабанка" и "Банка ЦентрКредит".

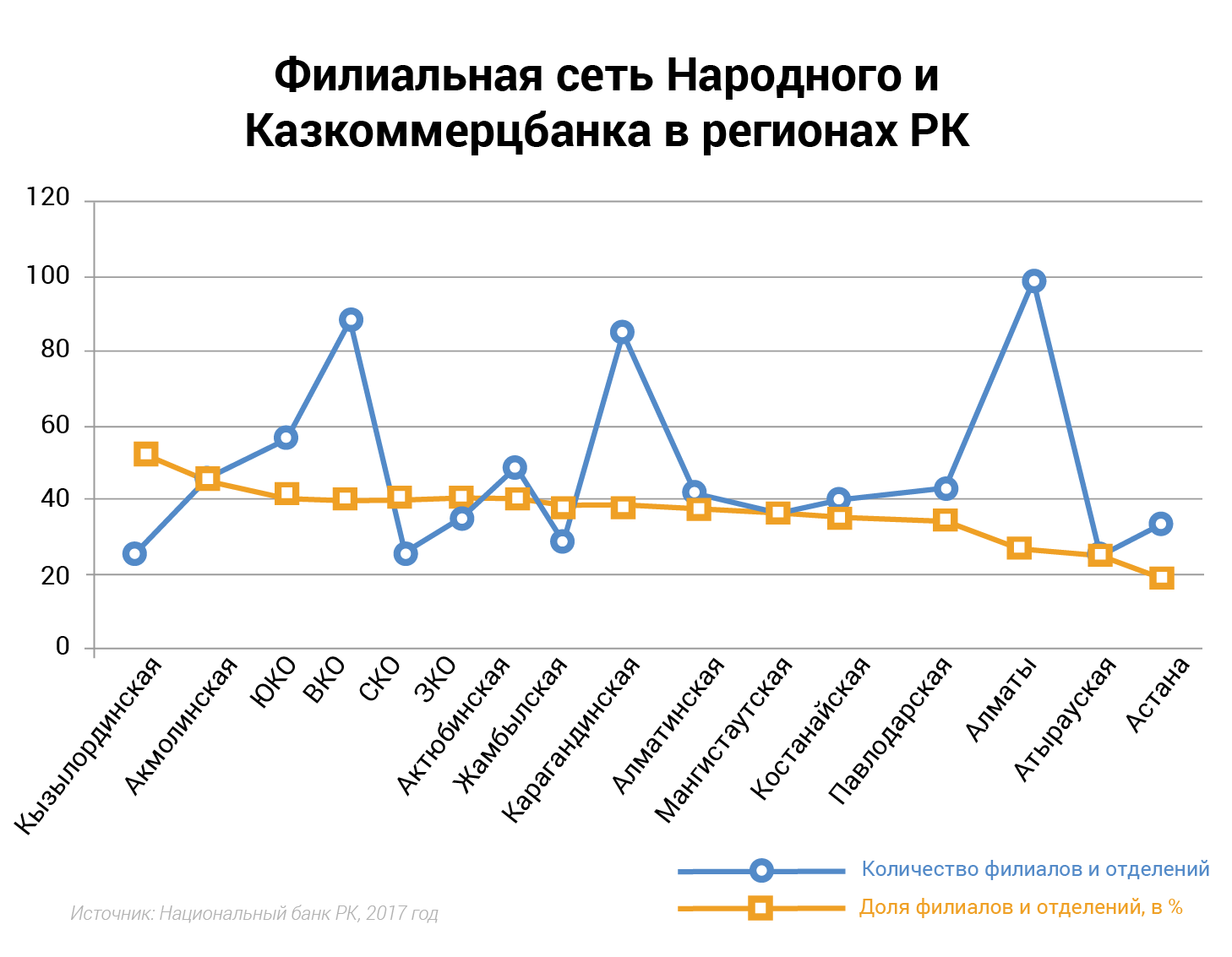

Филиальная сеть "большого" "Цеснабанка" станет второй по величине в Казахстане и, как уже отмечалось выше экспертами, вряд ли будет оптимизироваться в рамках объединения. Тогда как сеть отделений "большого" Народного банка формально может подвергнуться чистке. Но насколько, не рискует прогнозировать пока никто.

"Несмотря на то, что на Алматы приходится максимальное количество филиалов и отделений БВУ, в настоящее время существует тенденция к их уменьшению и консолидации сектора в целом. Эта тенденция в настоящий момент наблюдается во всем мире", – подчеркивают в РФЦА.

На данный момент сложно прогнозировать, какими целями будет руководствоваться менеджмент Народного банка в части рационализации своей филиальной сетки. Однако после поглощения "Казкоммерцбанка" в целом ряде регионов мегабанк будет иметь долю в их общем числе ≥40%.

Опыт присоединения БТА к "Казкоммерцбанку" говорит о том, что число филиалов и отделений в результате незначительно выросла, до 333 по состоянию на май 2015 года. Однако к началу 2017 года их количество сократилось на 26,7% (на 89 отделений), до 244.

Под вопросом стоит также вопрос интеграции банкоматов. На сегодня, по данным самих игроков, они располагают 5612 аппаратами. Из них на "Казкоммерцбанк" и Народный банк приходится 2282 и 2368 банкоматов соответственно. "Банк ЦентрКредит" владеет еще 614; "Цеснабанк" – 348.

Опыт прошлых крупных слияний показывает, что оптимизация в меньшей степени затрагивает банкоматную инфраструктуру. Слияние БТА и "Казкоммерцбанка" привело к снижению их количества на 5,7% (51 аппарат), до 2208 машин.

Сара Бухина