Незначительный мартовский рост бизнес-кредитования в 0,6% отмечается в Казахстане относительно итогов февраля текущего года. Однако результаты I квартала показали снижение на 4,2% по сравнению с данными начала года. Совокупная ссудная задолженность по кредитам бизнесу (ИП и юридическим лицам) на начало апреля составила 16,4 трлн тенге. В январе показатель был равен 17,1 трлн тенге. Об этом сообщается в аналитическом обзоре Первого кредитного бюро (ПКБ).

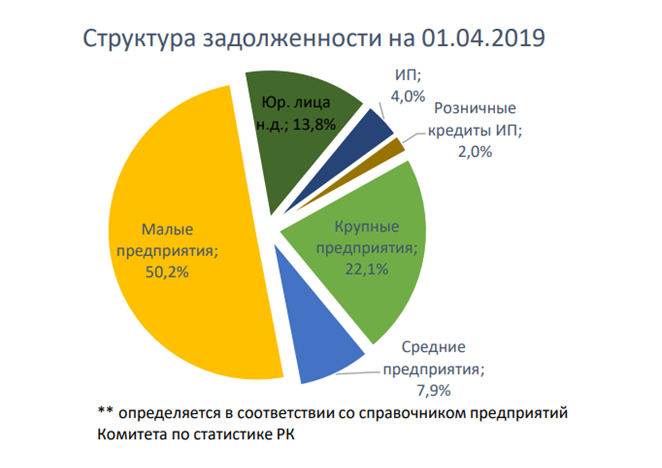

На 1 апреля 2019 года в структуре ссудной задолженности бизнес-кредитов половину портфеля занимают малые предприятия – 50,2%. Доля крупных организаций составила 22,1%, доля средних компаний – 7,9%, ИП – 4%, сегмент розничных кредитов ИП составил 2%.

В основной массе кредитование предпринимателей проводят банки второго уровня, на которые приходится 91,3%. Доля микрофинансовых организаций в выдаче займов – 1,3%, прочих организаций – 7,3%.

Карина Алимова