Сегодня жилая недвижимость – это наиболее динамичный и стремительно растущий сегмент рынка недвижимости в Казахстане. На фоне других сегментов, таких как офисы, торговая недвижимость или гостиницы, жилье на протяжении многих лет является самым привлекательным для частных и институциональных инвестиций. Последний год был ознаменован беспрецедентным ростом цен и ажиотажем, привлекшим внимание общественности, инвесторов и всех, кто имеет профессиональное отношение к данной сфере.

По данным CI, с июня 2020 г. по июнь текущего года средняя цена квадратного метра жилья на первичном рынке выросла на 23%, тогда как среднегодовой темп роста цен за последние 3 года составил 14%. Объем введенного в эксплуатацию жилья по стране также показывает стабильный и существенный рост – средний ежегодный темп роста ввода в эксплуатацию жилых площадей за последние 5 лет составил 12%. Для сравнения, в 2020 г. в стране было введено 15,3 млн кв. м жилья, что в 1,7 раза больше показателя 2015 года. Наибольшую долю из республиканского объема ввода жилья, как правило, составляют Нур-Султан и Алматы. В 2020 г. на два крупнейших города страны суммарно пришлось около 36% от общего введенного объема жилья в стране.

Как правило, основными ценообразующими факторами в жилой недвижимости являются реальные доходы населения, доступность жилищного финансирования, инфляционные ожидания, колебания курса национальной валюты, а также стоимость строительных материалов. Главным драйвером роста в нынешнем цикле послужила доступность жилищного финансирования и последовавшая за ней увеличенная платежеспособность населения.

Принято полагать, что нынешний рыночный цикл был запущен в 2017 г., после очередной девальвации тенге в 2016г., и после проведения ЭКСПО-2017. Таким образом, к лету 2017г. средняя цена жилья на первичном рынке в Казахстане претерпела драматичное падение почти на 15%. Цены продержались на дне до 2018г., после которого, как подсказывают показатели рынка, начался новый цикл.

Стремительный подъем цен с 2018г. в основном объясняется запуском масштабных программ льготного ипотечного кредитования, оказавших большое влияние на доступность жилищного финансирования для населения. Внедрение в мае 2018г. таких ипотечных программ как, "Нурлы-Жер", "Баспана Хит", "7-20-25" и других ознаменовал начало нового рыночного цикла, запущенного силами государственных стимуляций. Как указано на графике ниже, рост ипотечного кредитования в 2018 и 2019гг. составил 19% и 36% соответственно, что подтверждает корреляцию роста цен и объемов ипотечного кредитования.

Несмотря на экономический шок в виде пандемии коронавируса в 2020г., средние цены на жилье продолжили расти, подкрепленные положительными ожиданиями продавцов и покупателей. Введение закона об изъятии пенсионных накоплений граждан в январе 2021г., а также феномен накопленного спроса после месяцев строгого карантина обеспечил стремительный рост активности на рынке. С января по май 2021г. в стране было заключено 223 391 сделки купли-продажи жилья, что на 152% больше, чем за аналогичный период прошлого года.

Таким образом, с 2017г. номинальный объем рынка жилья РК, являющийся произведением количества сделок и средней цены жилья, показывает стремительный рост в среднем на 21% ежегодно. С 2017 по 2020гг. объем рынка вырос в более чем 1,5 раза, составив, по расчетам Colliers, около 3,8 трлн тенге. На сегодняшний день, по прогнозам экспертов консалтинговой компании, доля ипотечного кредитования в общем объеме рынка составляет около 62%.

Для наилучшего понимания спроса на жилую недвижимость, необходимо также понимать продукты альтернативные покупке жилья. Альтернативными продуктами являются товары или услуги, которые могут удовлетворить одни и те же потребности покупателя. Альтернативы покупке жилья, в первую очередь, зависят от целей покупки жилья. Жильё, в первую очередь, является базовой потребностью, но также может быть средством для инвестиций и долгосрочным активом.

На сегодняшний день в Казахстане жилая недвижимость – один из основных инвестиционных продуктов для большинства населения. Основной альтернативой покупке жилья с целью инвестирования средств является банковский депозит в местной, либо иностранной валюте. Долларовый депозит – один из наименее рискованных инвестиционных продуктов на рынке РК с соответствующей низкой ставкой вознаграждения. Тогда как, депозиты в национальной валюте имеют относительно высокие ставки вознаграждения, но подвержены достаточно высокому валютному риску. На фоне данных альтернатив, покупка жилья имеет свои преимущества в виде инвертированного отношения к динамике национальной валюты, а также высокой доходности. Сугубо как инвестиционный продукт или актив, жилье растет в спросе при негативной динамике стоимости тенге на валютном рынке, так как падение или частые колебания национальной валюты понижают спрос на теньговые депозиты, и тем самым повышают спрос на альтернативные продукты, такие как жилая недвижимость. Если средний годовой рост цен на жилье на первичном рынке с 2016г. составил 5,4%, то в отдельных регионах страны темп роста выше. Например, в Алматы с 2016 по 2021гг. среднегодовой темп роста цен на жилье составил 7%, в г. Атырау с 2017 по 2021гг. данный показатель составил 8%.

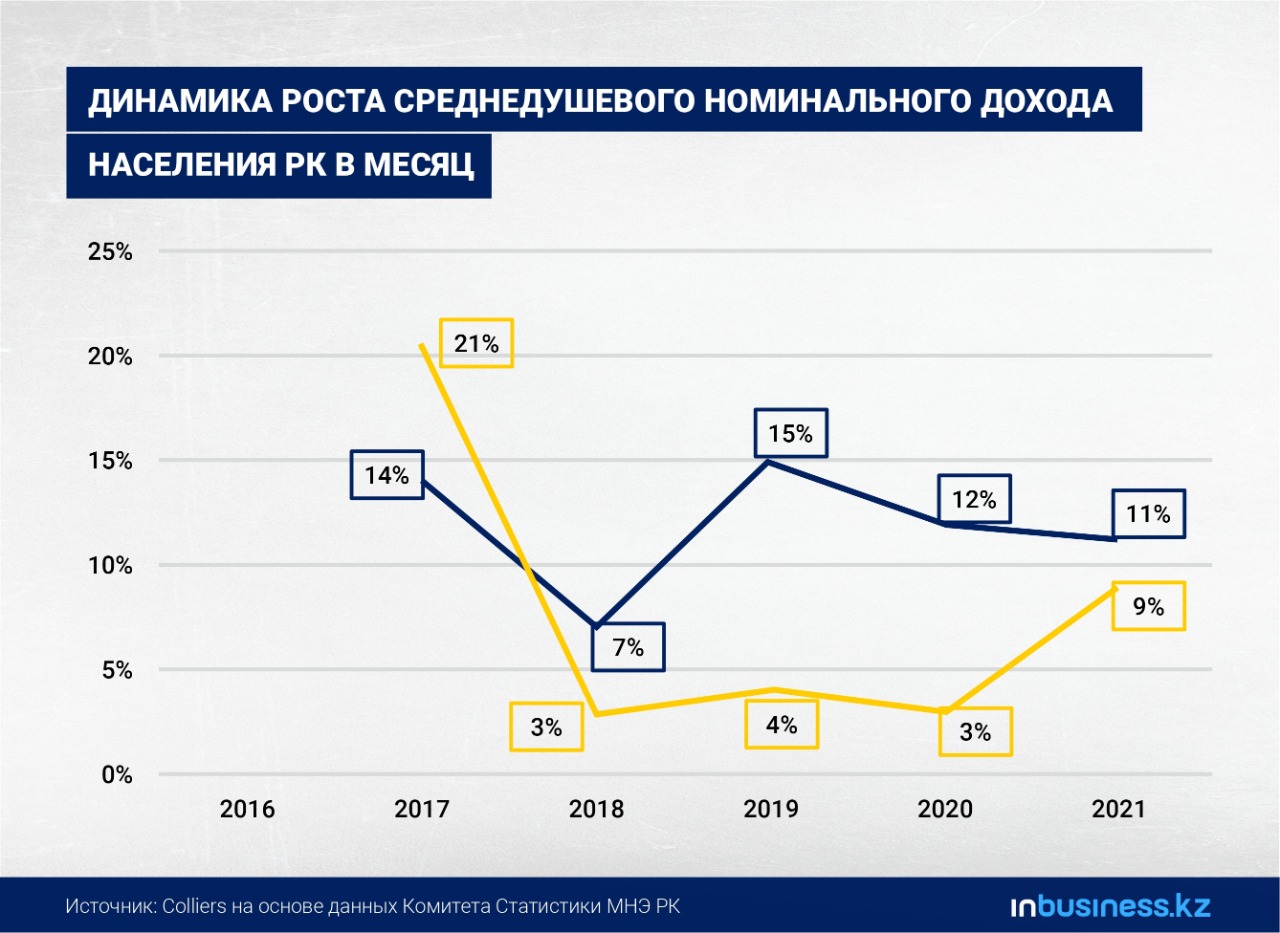

Несомненно, что меры государственной стимуляции рынка в виде льготных ипотечных программ, оказали колоссальное влияние на рост рынка. Однако более существенную роль для роста рынка в долгосрочной перспективе играет динамика реальных доходов населения. На июнь 2021г., среднедушевой номинальный доход по стране составил 122,7 тысяч тенге или 288 долларов США по курсу на конец августа 2021г. Средний годовой темп роста номинальных доходов населения за последние 5 лет составил 11,8%. Но в долларовом выражении рост доходов намного менее стабильный и менее значительный – 8% ежегодно.Показатель дохода, использованного на потребление, в среднем на душу населения имеет падающую траекторию роста – с 2018г. темп роста упал с 10,4% до 6,6%, тогда как в долларовом выражении за аналогичный период динамика роста показателя претерпела более драматичное падение – с 15,3% в 2017г. (после очередной девальвации в 2016г.) до 4,4% в 2021г. Таким образом, мы видим, что доходы населения имеют неоднозначную динамику роста, в особенности в переводе на иностранную валюту.

Суммируя всё упомянутое выше, ключевым драйвером стремительного роста рынка жилья за последние 3 года стала доступность жилищного финансирования. Соответственно, по прогнозам CI, вероятность того, что объем рынка продолжит положительную динамику до 2022г. высока. После закрытия программы "7-20-25" в 2022г. активность на рынке, вероятно, ослабнет. Прогноз рынка жилья в долгосрочном периоде неоднозначен и не имеет ярковыраженных положительных перспектив, ввиду отсутствия конкретных предпосылок роста реальных доходов населения и увеличения покупательской способности.

Карина Алимова

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!