Несмотря на пандемию, снижения денежных доходов жителей РК не наблюдается. Во втором квартале показатель составил 205,5 тыс. тг на душу населения – плюс 12,6% за год. Учитывая годовую инфляцию в соответствующем периоде на уровне 7,5%, подобный рост указывает на увеличение покупательной способности доходов. Тем временем доходы, использованные на потребление, в среднем составили 202 тыс. тг на душу населения, что на 17,9% выше, чем в соответствующем квартале предыдущего года, передает inbusiness.kz со ссылкой на портал ranking.kz.

Для сравнения: годом ранее доходы казахстанцев составляли 182,5 тыс. тг, плюс 7,6% за год. Доходы, использованные на потребление, составляли 171,3 тыс. тг – всего на 4,7% выше, чем годом ранее (при инфляции в 6,8%).

Таким образом, в текущем году выросли как доходы, а следовательно – финансовые возможности, так и потребительские аппетиты жителей страны, в том числе – с учетом отложенного спроса, сформированного в период жестких ограничений и предыдущего "карантинного" закрытия доступа ко многим необходимым товарам и услугам.

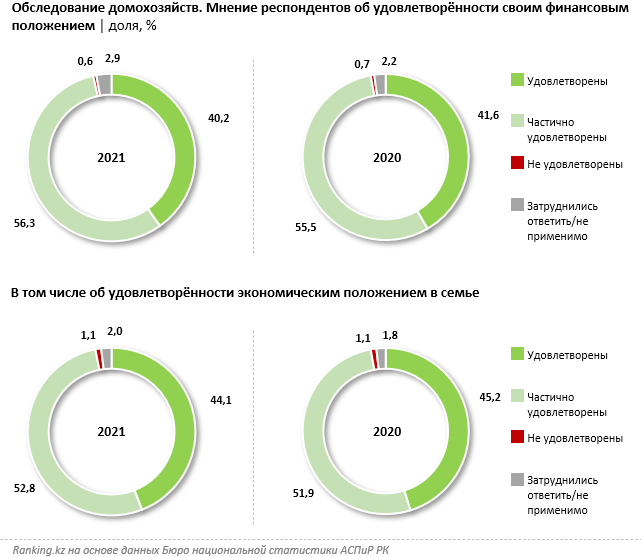

Показательно, что, согласно результатам обследования домохозяйств БНС АСПиР РК, 40,2% казахстанцев в текущем году, несмотря на длящийся "коронакризис", полностью удовлетворены своим финансовым положением. Еще 56,3% жителей – удовлетворены частично. Не удовлетворены финансовой ситуацией 0,6% респондентов, и еще 2,9% затруднились с ответом.

Экономическим положением в семье вполне довольны 44,1% респондентов, относительно довольны – 52,8%. Не удовлетворены имеющимся положением в экономическом плане 1,1% респондентов, и еще 2% затруднись с ответом.

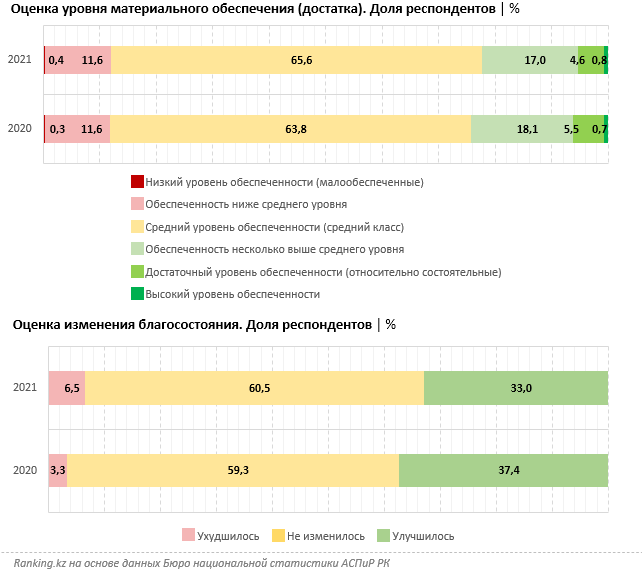

Заметим: касательно восприятия казахстанцами своего уровня материального обеспечения, 88% респондентов оценили его от среднего и выше.

Относительно состоятельными себя считают 4,6% жителей, весьма состоятельными – всего 0,8%. Непосредственно средний класс составляет две трети респондентов. А вот малообеспеченными назвали себя лишь 0,4% жителей.

60,5% казахстанцев считают, что в текущем году их благосостояние не изменилось, а сразу 33% – что улучшилось. На ухудшение благосостояния пожаловались 6,5% респондентов.

Что касается расходов жителей РК, здесь почти 93% составили потребительские расходы – 183,2 тыс. тг на душу населения в квартал, плюс 18,6% за год. Из них 105,6 тыс. тг ушло на продовольственные товары, 45,2 тыс. тг – на непродовольственные, и 32,4 тыс. тг – на платные услуги.

Наименьший рост среди всех статей расходов населения показал сегмент расходов на погашение кредитов и долгов – плюс 14,5%, до 10,2 тыс. тг. Для сравнения: налоговые платежи и прочие подобные выплаты выросли за год на 47,5%, матпомощь родным и алименты – на 25,3%.

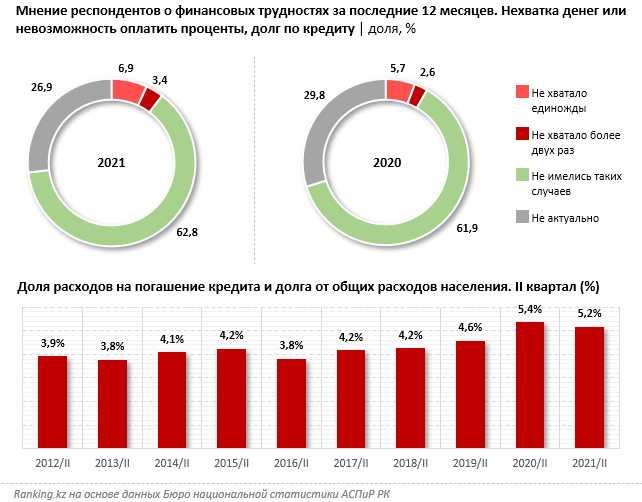

В целом, долги и кредиты не оказывают на казахстанцев ощутимого давления. Так, согласно все тому же обследованию домохозяйств, с нехваткой средств или невозможностью по какой-либо иной причине оплатить долги и кредиты не сталкивались ни разу за последние 12 месяцев почти две трети респондентов (62,8%). Для 26,9% населения вопрос кредитов и долгов в принципе не актуален. Еще 6,9% столкнулись с подобной ситуацией единожды, и всего 3,4% респондентов – более двух раз за год.

На погашение кредитов и долгов у казахстанцев во втором квартале текущего года ушло лишь 5,2% от всех расходов, против 5,4% годом ранее. За десятилетие этот показатель практически не изменился, стабильно держась около 4%-5% от расходов населения.

Для сравнения: в соседней России показатель составил 11,7%, превышая казахстанские цифры более чем вдвое.

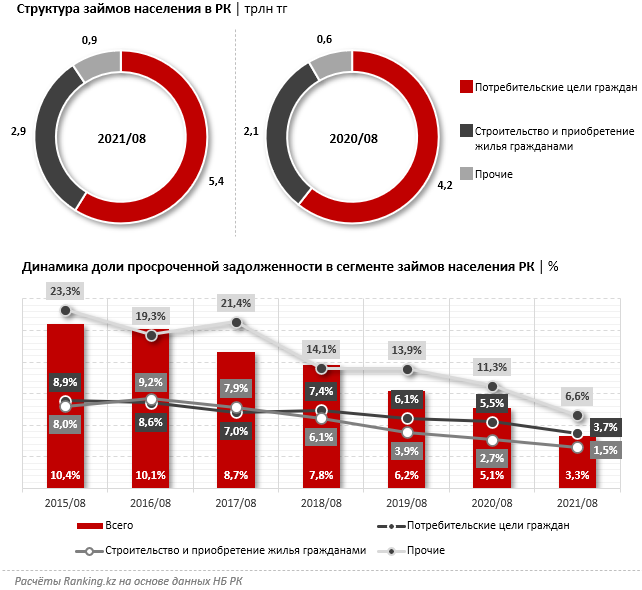

Данные БНС подтверждаются и аналитикой регулятора, Нацбанка. При рассмотрении структуры займов населения можно отметить, что в текущем году доля потребительских кредитов в них составила 58,9% (против 60,6% годом ранее), кредитов на строительство и приобретение жилья гражданами, то есть ипотечных займов – 31,8% (против 31% годом ранее), прочих розничных кредитов – 9,4% (против 8,4% год назад).

На фоне роста розничного кредитования качество портфеля улучшается по всем направлениям. Так, в общем объеме займов физлиц к сентябрю текущего года просроченные кредиты составили всего 3,3%, в сегменте потребкредитов – 3,7%, в ипотечных займах – 1,5%, в прочих розничных – 6,6%. Для сравнения: в аналогичном периоде 2015 года просроченные займы занимали сразу 10,4% портфеля кредитов населения, в потребительском сегменте просрочка составляла 8,9%, в ипотечном – 8%, в прочих розничных – 23,2%.

Таким образом, притом, что рост потребительских кредитов поддерживает покупательную способность населения, что особенно актуально в кризис, а ипотечных – увеличивает обеспеченность граждан жильем, качество розничного ссудного портфеля подтверждает: кредиты не перегружают кошельки жителей РК, а выплаты по ним остаются регулярными.

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!