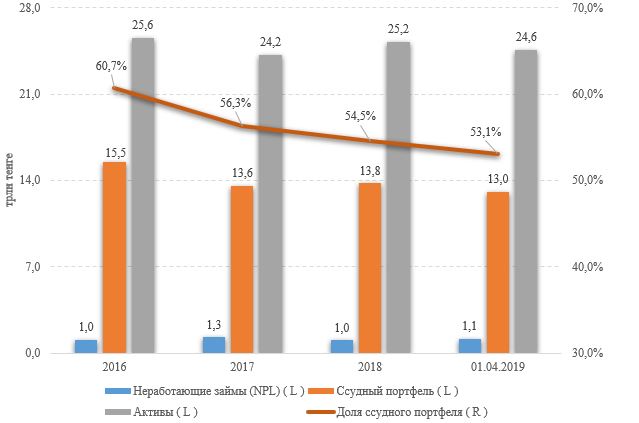

После значительного снижения в феврале суммарные активы БВУ продемонстрировали минимальное изменение в марте (-0,6 млрд тенге). При этом ссудный портфель показал умеренное снижение (-22,5 млрд тенге), в то время как брутто-выдача новых кредитов сохранилась на одном уровне с февралем (1,0 трлн тенге). В то же время на рынке продолжается признание проблемных кредитов: доля NPL в марте выросла с 8,3% до 8,6%. Указанный рост в основном обусловлен признанием проблемных ссуд "Цеснабанком" ("Жусан-банк") (+23,7 млрд тенге) и AsiaCredit Bank (+10,1 млрд тенге).

В марте наблюдалось значительное снижение вкладов юридических клиентов у Народного банка (-220,7 млрд тенге) и First Heartland Bank (-158,4 млрд тенге), тогда как снижение депозитной базы сектора в целом составило 296,7 млрд тенге. Указанное снижение было частично нивелировано привлечением банками средств прочих кредиторов (+98,5 млрд тенге), а также за счет операций с производными финансовыми инструментами (+105,4 млрд тенге). Так, совокупные обязательства сектора снизились лишь на 69,2 млрд тенге. Тем временем совокупный убыток сектора сократился за месяц до 50,3 млрд тенге со 102,1 млрд тенге в феврале.

Вместе с тем суммарное снижение активов по итогам I квартала составило 666,7 млрд тенге (до 24,6 трлн тенге), происходящее на фоне отрицательной переоценки ссудного портфеля (-718,0 млрд тенге) и снижения обязательств (-705,4 млрд тенге), в том числе депозитной базы (-385,3 млрд тенге). При этом без учета "Цеснабанка" совокупные активы БВУ с начала года выросли на 97,5 млрд тенге, или 0,4%.

При этом в I квартале было выдано новых кредитов на сумму 2,9 трлн тенге в сравнении с 2,7 трлн тенге за аналогичный период прошлого года (+8,5%). В то же время объем нот в обращении на конец марта находился вблизи отметки 3,8 трлн тенге (тек. 4,3 трлн тенге), или около 30% ссудного портфеля системы. Повышенные кредитные риски и умеренно "короткий" характер базы фондирования остаются одними из ключевых барьеров к активному кредитованию.

Диаграмма 1. Изменение активов, ссудного портфеля и NPL:

Источник: НБРК

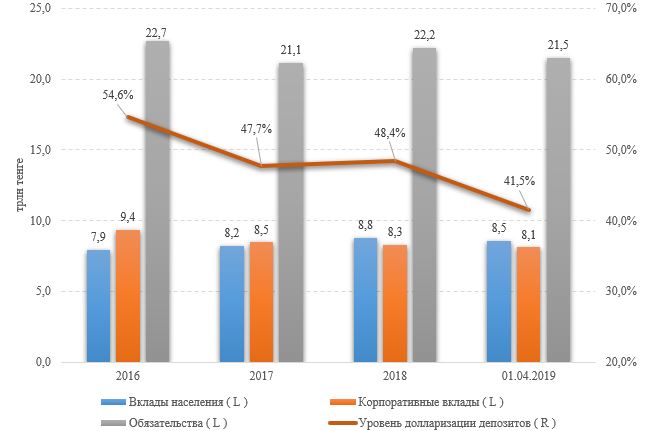

Уровень долларизации снизился с начала года на 7,0%

Депозитный портфель БВУ по итогам марта демонстрирует снижение на 296,7 млрд тенге (-1,8%), составляя 16,7 трлн тенге, или 68,0% от структуры фондирования. При этом отмечаются резкое уменьшение корпоративных вкладов (-305,5 млрд тенге) и практически нейтральная динамика розничных (+8,8 млрд тенге). На этом фоне доля розничных депозитов увеличилась с 50,4% до 51,3%. Между тем с начала года депозитный портфель теряет 2,3% (с 17,0 трлн тенге).

Долларизация депозитов в марте снизилась до 41,5% с 43,6% ранее (-6,9% с начала года). Отмечаем, в структуре совокупных депозитов объем вкладов в тенге в марте показал рост на 1,4% при уменьшении вкладов в инвалюте на 6,8%. Напомним, текущие предельные ставки по вкладам физлиц сохранятся до конца II квартала 2019 года, после чего возможна их корректировка вниз на фоне снижения базовой ставки.

Диаграмма 2. Изменение обязательств, депозитной базы и уровня долларизации:

Источник: НБРК

Чистый убыток сектора сократился в два раза

По итогам марта чистый убыток сектора сократился до 50,3 млрд тенге со 102,1 млрд тенге в феврале. Финансовый результат банковского сектора в марте поддерживал дальнейший рост прибыли у Народного банка (+16,5 млрд тенге) и Kaspi (+10,8 млрд тенге), а также сокращение убытков у "Цеснабанка" (-6,5 млрд тенге). Без учета "Цеснабанка" прибыль сектора составила 158,7 млрд тенге в сравнении с 203,6 млрд тенге за аналогичный период прошлого года. Показатели чистой процентной маржи (NIM) и чистого процентного спреда (NIS) составили 5,02% и 3,86% соответственно (5,05% и 3,93% ранее).

На фоне сокращения убытков усредненные показатели рентабельности активов и собственного капитала продемонстрировали соответствующее улучшение. Показатель ROAA улучшился с -0,4% до -0,2% (0,9% на 01.04.18), ROAE – с -3,4% до -1,7% (7,0% на 01.04.18).