В ноябре 2021 года в столице Шотландии, Глазго, прошла конференция ООН по изменению климата, завершившаяся подписанием "Климатического пакта Глазго". Климатический пакт дополнил уже взятые странами мира обязательства по Парижскому климатическому соглашению от 2015 года, передает inbusiness.kz со ссылкой на портал energyprom.kz.

Декарбонизация – мировой тренд, необходимость и неизбежность которого очевидна, несмотря на сложности и вызовы, которые стоят перед всеми странами мира в связи со взятыми обязательствами. К примеру, лидирующий в мире по объёмам выбросов парниковых газов Китай, на долю которого приходится около 27% мировых выбросов, 16 июля 2021 года запустил Национальную систему торговли квотами (разрешениями) на выбросы парниковых газов, а в сентябре 2020 года главой государства было озвучена цель по достижению углеродной нейтральности к 2060 году.

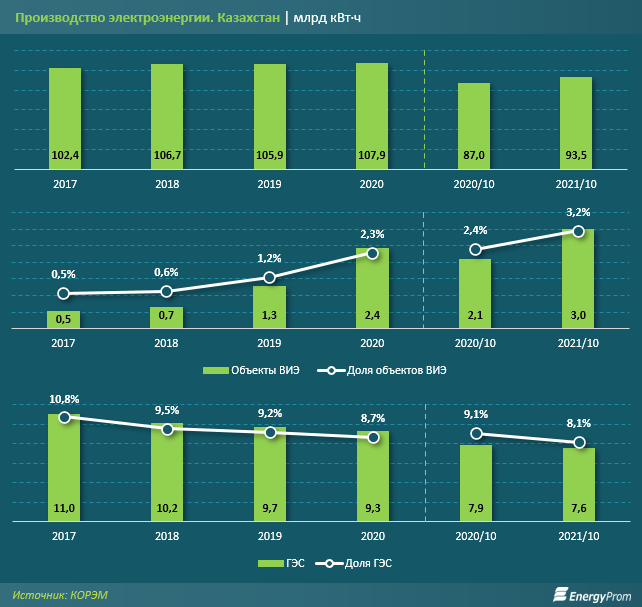

В Казахстане, в свою очередь, в рамках климатической политики активно развиваются объекты ВИЭ. За 10 месяцев 2021 года объекты ВИЭ в РК произвели 3 млрд кВт·ч электроэнергии – сразу на 42,5% больше, чем годом ранее, и в семь раз больше, чем в аналогичном периоде 2017 года. Это 3,2% от общей генерации по стране, против 2,4% годом ранее. Для сравнения: за весь 2017 год производство в секторе составляло всего 526,7 млн кВт·ч, что не превышало 0,5% от всей генерации по стране.

Ещё 8,1% производства электроэнергии по РК за январь-октябрь 2021 года обеспечили ГЭС: 7,6 млрд кВт·ч (впрочем, здесь объемы генерации сократились).

В то же время, несмотря как на заметное развитие и рост объектов ВИЭ, так и на неплохой вклад гидроэнергетики, их доля даже в совокупности всё ещё очень и очень мала – всего чуть более 11%. Тем временем практически все энергоёмкие производственные сферы экономики страны всё-таки традиционно завязаны на ТЭС и ГТЭС.

Конечно, есть и иные примеры. Так, крупнейший в мире производитель алюминия – российский "РУСАЛ" – около 90% продукции производит с использованием электроэнергии из возобновляемых источников, которую поставляют гидроэлектростанции Сибири. Однако это сложилось так исторически. Например, ещё в 1966 году был запущен ныне входящий в состав "РУСАЛ" Братский алюминиевый завод – крупнейший в СССР по тем временам. Ввод в эксплуатацию производства мощностью почти в 1 млн тонн стал возможен благодаря строительству на сибирских реках целых каскадов гидроэлектростанций. В 50-60-е годы прошлого века на Ангаре были возведены плотины Иркутской, Братской и Усть-Илимской ГЭС, а на Енисее – Саяно-Шушенской, Майнской и Красноярской ГЭС. Наличие доступной электроэнергии позволило построить в Сибири ещё два крупных алюминиевых завода – Иркутского (1962 г.) и Красноярского (1964 г.).

В РК же исторически ситуация иная. Фактически бюджет Казахстана сегодня формируют по большей части недропользователи, которые используют угольную генерацию.

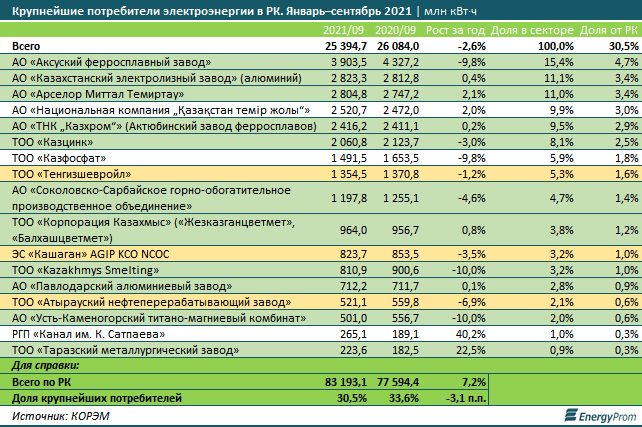

Поясним в цифрах. За три квартала 2021 года потребление электроэнергии в РК составило 83,2 млрд кВт·ч. Из них почти треть, а точнее 30,5%, пришлась непосредственно на 17 крупнейших предприятий – потребителей электроэнергии в стране: 25,4 млрд кВт·ч.

Данные об этих предприятиях даёт Казахстанский оператор рынка электрической энергии и мощности, "КОРЭМ", и несложно заметить, что из 17 предприятий сразу 11 компаний (включая топовую тройку) относятся к добыче и производству металлов. Здесь представлены буквально все крупнейшие производства в стране: ферросплавы, алюминий, сталь, хром, цинк, медь, титан, магний и прочее. Проще говоря, главные потребители электричества – предприятия горно-металлургического комплекса. Лишь на эти 11 крупнейших компаний сектора приходится 22,1% всего потребления электричества в стране. ГМК – максимально энергоёмкая отрасль в любом государстве.

Ещё три компании из 17 относятся к сегменту добычи и переработки нефти, две – к инфраструктурным предприятиям, одна – к производству неметаллической продукции.

Мы не будем говорить о значении добычи и переработки нефти в экономике РК, это и так очевидно. Поговорим о металлургии.

К примеру, в структуре экспорта из РК металлы и изделия из них (причём зачастую это продукция высокого качества и степени передела – например, ферросплавы) по итогам десяти месяцев 2021 года заняли уже около 18%, то есть обеспечили в стоимостном выражении 8,7 млрд из 49,1 млрд долл. США совокупных экспортных объёмов.

Металлы и металлические изделия – вторая крупнейшая экспортная позиция страны после тех же топливно-энергетических товаров, то есть нефти, газа и продуктов их переработки.

Ещё момент: валовая добавленная стоимость промышленности в ВВП страны в 2019-2020 годах составляла 27%-28%, против 25%-26% в 2015-2016 годах. В свою очередь, ВДС добычи металлических руд в общей ВДС промышленности составила в 2019 году 8,5%, ВДС металлургического производства – сразу 16,3%, ВДС производства готовых металлических изделий – 1,1%.

Таким образом, сегмент добычи и производства металлов и изделий из них в 2019 году обеспечивал более четверти валовой добавленной стоимости всего промсектора РК и более 7% в общем объёме ВВП страны.

И это без учёта также энергоёмкой нефтегазовой сферы.

На официальном ресурсе премьер-министра РК сообщалось, что на уже упомянутом саммите СОР26 в Глазго Казахстан объявил о своей цели увеличить к 2030 году объём энергии из ВИЭ в 5 раз – с 3% до 15% – и обеспечить достижение РК углеродной нейтральности к 2060 году. Казахстан принял целый ряд мер по улучшению инвестиционной среды для привлечения иностранного капитала и передовых технологий.

Кроме того, помимо обязательств РК по снижению выбросов и развитию объектов ВИЭ, казахстанских промышленников – в особенности металлургов – к переходу на чистую энергию побуждает политика стран – торговых партнёров (например, ввод в ЕС пограничного корректирующего углеродного механизма, Carbon Border Adjustment Mechanism). Углеродоёмкость промышленной продукции необходимо снижать в первую очередь за счёт наращивания доли потребления электроэнергии из низкоуглеродных источников, таких как ВИЭ и гидроэнергетика.

Потребность окупить инвестиции в развитие объектов ВИЭ и увеличение капитальных затрат ожидаемо приведут к повышению тарифов на электроэнергию. Рост тарифов будет происходить и вследствие ввода платы за выбросы в РК для традиционных источников генерации – угольных и газовых электростанций. Всё это напрямую повлияет на ГМК и в целом на всех недропользователей страны. Не стоит забывать и про социальный сектор: так, в ходе декарбонизации промсектора – в частности, металлургии – и повышения доли объектов ВИЭ должен оставаться в приоритете также и вопрос электроснабжения населения по приемлемым тарифам.

Безусловно, реализация климатической и экологической повестки – важная часть общего развития Казахстана. В то же время в сложившихся условиях государству нельзя принимать радикальных решений по резкому отказу от угольной генерации. С учётом климатической политики долю углеродоёмкой энергетики придётся постепенно снижать, одновременно обеспечивая условия для развития гидроэнергетики и объектов ВИЭ; кроме того, необходимо параллельно создать условия для использования чистой электроэнергии на промышленных предприятиях страны.