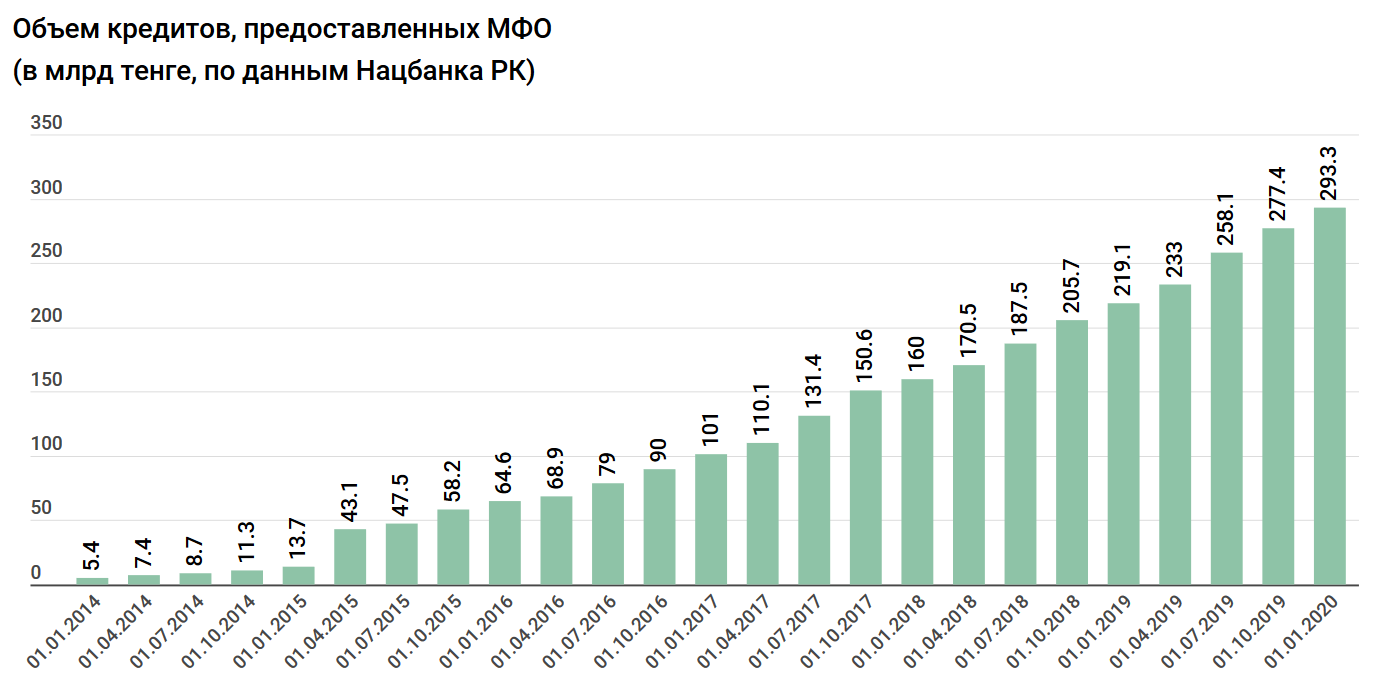

По состоянию на 1 января 2020 года объем кредитов, предоставленных микрофинансовыми организациями (МФО), составил 293,3 млрд тенге. Это новый абсолютный рекорд. За октябрь-декабрь 2019 года их объем увеличился без малого на 16 млрд тенге. Вообще, за все время, что Нацбанк публикует данные по деятельности МФО республики (а эта практика началась в 2014 году), еще ни разу не наблюдалось квартального снижения. Это говорит о том, что спрос на микрокредиты в республике беспрерывно растет уже шесть лет.

В целом по итогам 2019 года объем предоставленных МФО кредитов увеличился на 33,9%. При этом темпы роста, хоть и остаются на очень высоком уровне, все-таки немного замедляются: по итогам 2018-го объем вырос на 37%, а в 2017-м – на 58,3%. Но в предыдущие годы сильный относительный рост был во многом связан с эффектом низкой базы. Сейчас же во главе угла стоит рост абсолютных показателей:

- В 2016 году объем предоставленных кредитов увеличился на 32,1 млрд тенге.

- В 2017-м – на 58,9 млрд.

- В 2018-м – на 59,2 млрд.

- В 2019-м – уже на 74,2 млрд.

За год МФО стало на четверть больше

Одна из причин роста микрокредитования заключается в том, что они стали доступнее. Особыми требованиями к заемщикам большинство МФО никогда особо не отличались (надо сильно постараться, чтобы в кредите было отказано), так еще и самих микрофинансовых организаций стало больше. По состоянию на 1 января 2020 года в Казахстане зарегистрировано 199 подобных организаций. Год назад их было 157, а на начало 2018-го – 149.

При этом по-настоящему крупных МФО в республике относительно немного. По состоянию на начало года суммарный объем активов микрофинансовых организаций составил 355,2 млрд тенге. Три четверти из них приходится на пять участников рынка:

- Активы KMF (КМФ) составляют 147,6 млрд тенге. Это больше, чем у девяти из 27 банков республики.

- "Тойота Файнаншл Сервисез Казахстан" – 69,1 млрд тенге (больше, чем у пяти БВУ республики).

- "ОнлайнКазФинанс" и "Арнур Кредит" – по 19,9 млрд.

- "Ырыс" – 10,4 млрд.

На эти же МФО приходится 79% всех предоставленных на начало 2020 года микрокредитов, 84% всех обязательств и 77% совокупной прибыли.

Средняя прибыль – 63,7 млн тенге в день

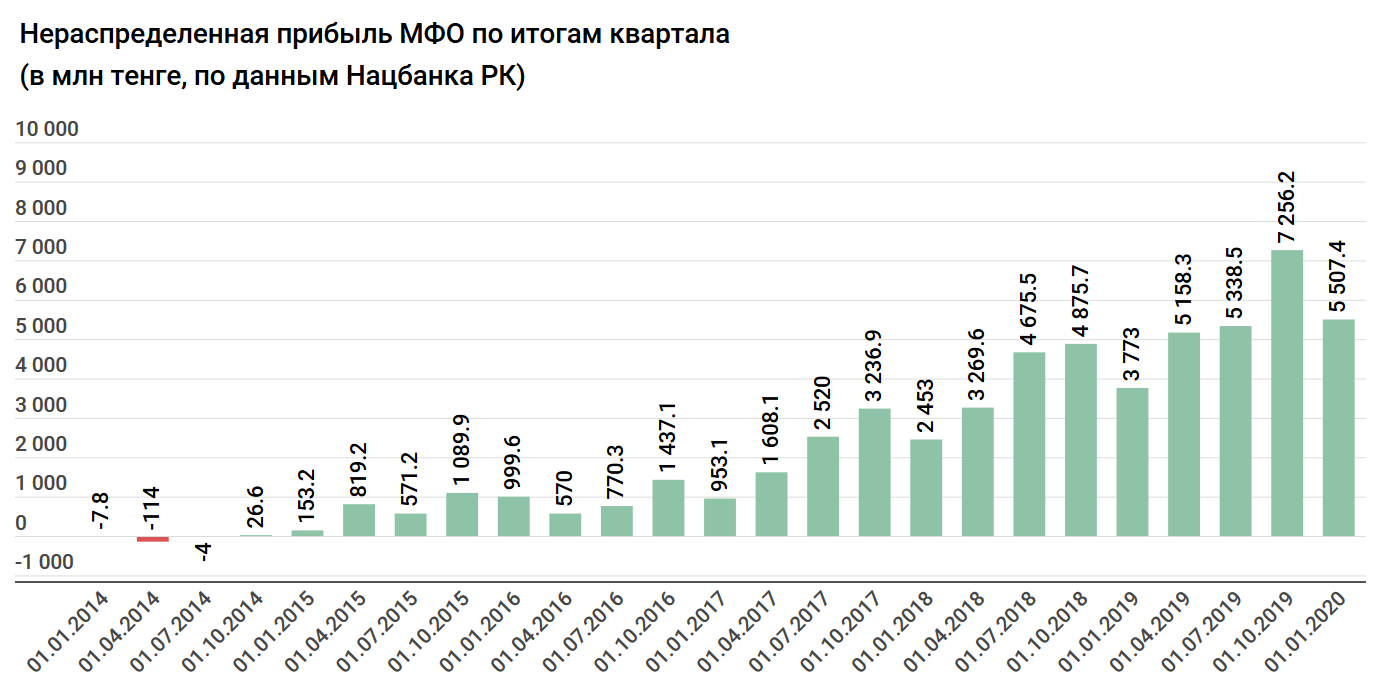

К слову, о прибыли. Микрофинансовые организации – дело весьма доходное. По итогам 2019 года совокупная нераспределенная прибыль всех МФО республики составила 23,26 млрд тенге.

- За год показатель вырос на 40,2%, а по сравнению с 2017-м – в 2,4 раза.

- В абсолютных цифрах увеличение прибыли по сравнению с 2018-м составило 6,7 млрд тенге, с 2017-м – 13,4 млрд тенге.

- Только в III квартале 2019 г. МФО заработали около 7,3 млрд тенге. За весь 2017 год показатель составлял 9,8 млрд.

- В среднем в 2019 году каждый день казахстанские микрофинансовые организации зарабатывают по 63,7 млн тенге.

При этом с каждым кварталом бизнес становится все доходнее. Отношение активов к прибыли на 1 января 2020 года составило 1/15,3. Очень грубо говоря, чтобы заработать один тенге, нужно вложить 15,3. На начало 2018 года этот показатель составлял 17,3, годом ранее – 19,2. Для сравнения: отношение активов казахстанских банков к прибылям по итогам 2019 года составило 33.

Впрочем, заработать получается далеко не у всех. Прибыль по итогам года получили две трети МФО (136 ед.). 22 организации завершили год в ноль, остальные – 41 единица – получили убыток. В большинстве своем это небольшие конторы, активы которых редко превышают несколько десятков миллионов тенге. Впрочем, убытки у них также относительно небольшие – совокупные потери составили 323,6 млн тенге, причем 89,1 млн из них приходится всего на одну МФО (Creditum).

Качество кредитов падает

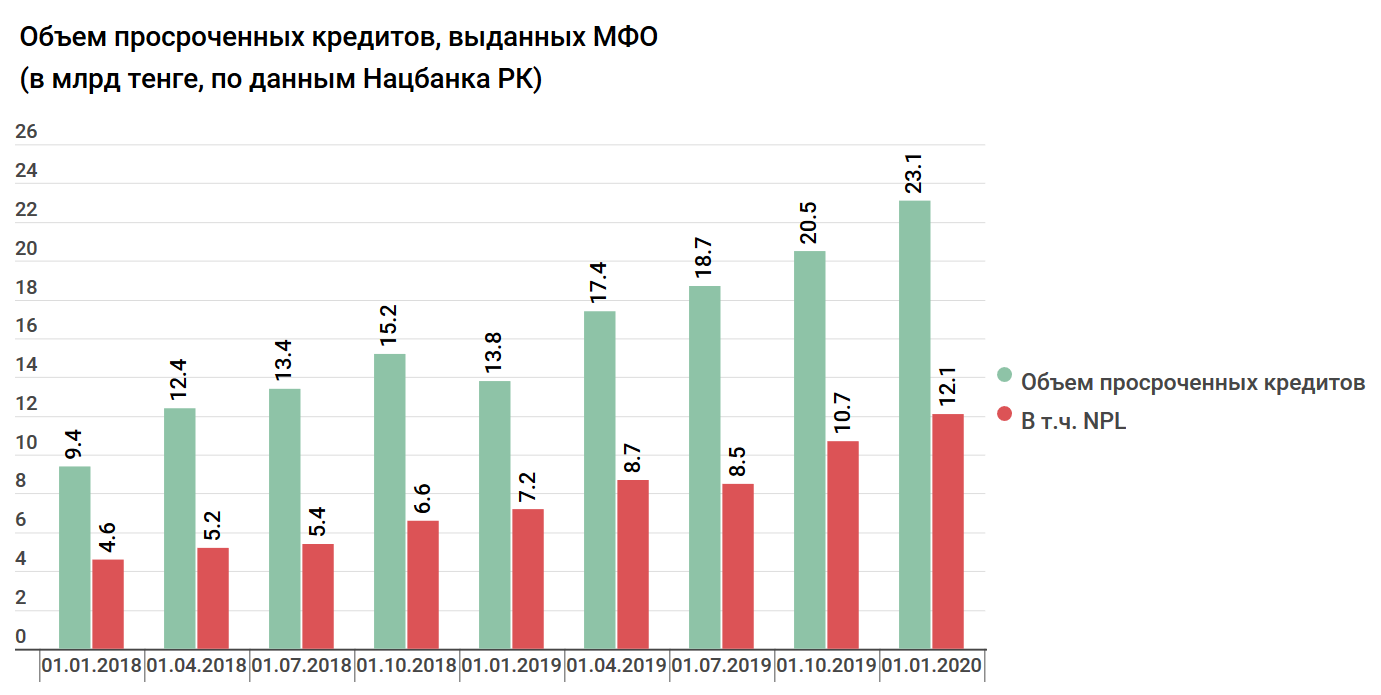

Еще один важный момент – это качество кредитного портфеля. Микрозаймы казахстанцы платят гораздо исправнее, чем банковские ссуды. По данным Нацбанка, на 1 января 2020 года объем кредитов с просрочкой платежей в казахстанских БВУ составил 12,24%, причем по 8,13% просрочка превысила 90 дней (NPL). Показатели МФО на ту же дату – 7,6% и 4% соответственно.

Впрочем, по местным меркам это плохие показатели. По крайней мере с начала 2018 года качество ссудного портфеля не было хуже: в начале 2019-го просрочены были платежи по 6,1% микрозаймов, а к токсичным относилось 3,2%.

К слову, население выплачивает микрозаймы лучше, чем бизнес. Просрочка физических лиц составляет 7,5% против 10,1% у юридических лиц (NPL в обоих случаях находится на уровне 4%). Но влияние последних на общие показатели минимально, ведь главными клиентами МФО являются рядовые казахстанцы: на долю физических лиц приходится 98% всех выданных микрокредитов.

Алексей Никоноров