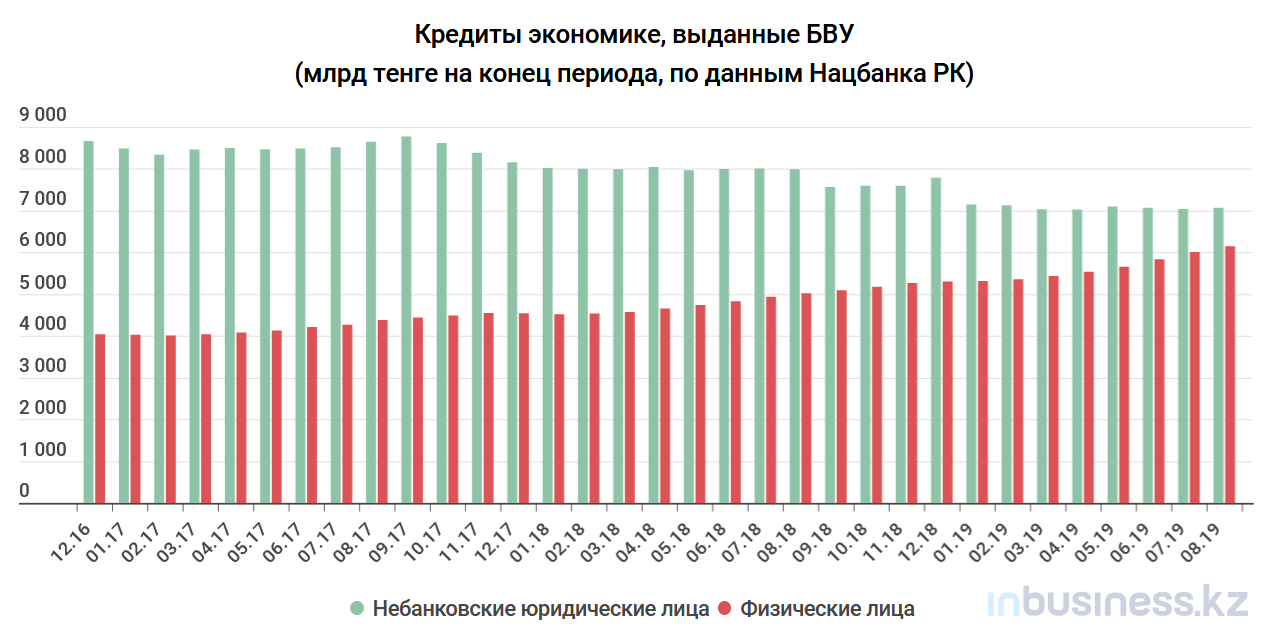

На 1 сентября 2019 года общий объем кредитов, выданных банками экономике, превысил 13 трлн 224,1 млрд тенге. По сравнению с началом года показатель незначительно вырос (на 1%, или 132,4 млрд тенге), однако темпы ниже, чем в предыдущие годы: за восемь месяцев 2018 года объем кредитования вырос на 2,5% (313,2 млрд тг), за аналогичный период 2017-го – на 2,6% (327,1 млрд).

Несмотря на то, что в абсолютных выражениях изменения незначительные, структура кредитования заметно изменилась. Все чаще банки выдают ссуды не бизнесу, а населению. Так, по итогам восьми месяцев объемы кредитования небанковских юридических лиц снизились на 9,2%, составив на начало сентября 7 трлн 072,4 млрд тенге. Кредитование же физических лиц бьет рекорды, достигнув по итогам августа 6 трлн 151,8 млрд тенге (+16% с начала года).

Таким образом, сейчас на долю населения приходится 46,5% всех банковских кредитов. Причем доля постоянно растет: на начало 2017 года она была менее 32%, на начало 2018-го – 35,7%, а к январю 2019-го выросла до 40,5%. Таким образом, именно население сейчас является драйвером банковского кредитования республики.

На что казахстанцы берут кредиты?

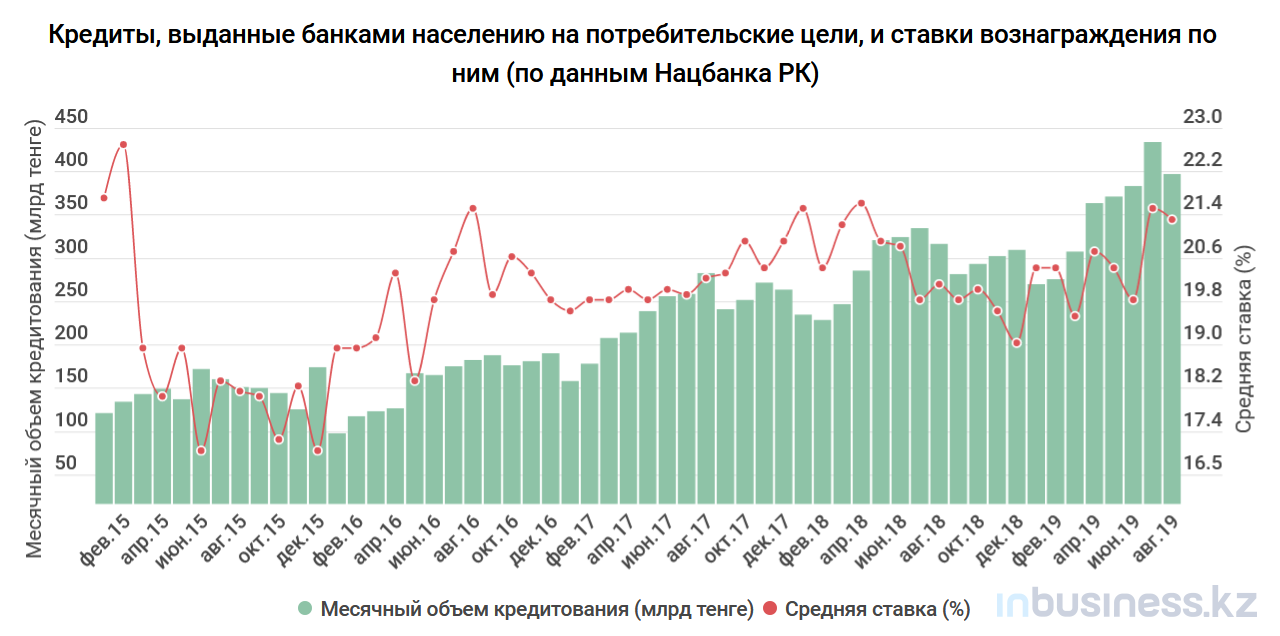

Прежде всего – на потребительские цели. Общий объем подобных ссуд, выданных банками, безостановочно растет уже 13 месяцев подряд: это говорит о том, что казахстанцы активнее набирают новые кредиты, чем гасят старые. Общий объем потребительского кредитования по состоянию на 1 сентября 2019 года вплотную приблизился к 3,9 трлн тенге, прибавив с начала года 575,7 млрд тенге.

При этом аппетиты казахстанцев растут. В июле 2019 года было оформлено потребительских кредитов на 434,1 млрд тенге, что стало новым рекордом. Для сравнения: в июле 2018-го объем выданных суд составлял 316,6 млрд.

Как на это реагируют банки? Поддержанием высоких процентов. В августе 2019 года средняя ставка вознаграждения по потребительским кредитам составила 21,3%, месяцем ранее – 21,5%. В последний раз ссуды были такими дорогими в начале 2018 года.

Вторым драйвером кредитования является ипотека. Реализация государственных программ вроде "7-20-25" значительно снизила средний процент по кредитам – средняя ставка по ним уже 11 месяцев варьируется в диапазоне 8-8,3%. Это делает ипотеку более привлекательной в глазах населения. Рекорд был поставлен в июне 2019-го, когда всего за месяц банками было выдано 92,2 млрд тенге на строительство и приобретение жилой недвижимости. Это в 2,2 раза больше, чем в июне 2018-го.

Всего по состоянию на 1 сентября 2019 года казахстанцы взяли ипотечных кредитов на 1 трлн 592,4 млрд тенге. С начала года их объем вырос на 289,1 млрд тенге, или 22,2%.

Спрос на микрокредиты продолжает расти

Бум кредитования отражается и на росте микрокредитных показателей. По данным Нацбанка, первое полугодие текущего года МФО закончили с прибылью в 10,5 млрд тенге – это больше, чем они заработали за весь 2017-й. Объем предоставленных микрокредитов на 1 июля превысил 258 млрд тенге. Это на 17,8% больше, чем в начале года, и на 37,6% больше, чем в начале июля 2018 года. Только за II квартал объем предоставленных займов увеличился на 25 млрд тенге – это наибольший квартальный рост с начала 2015 года.

На фоне роста спроса увеличивается и количество самих микрокредитных организаций. По данным Нацбанка, на 1 июля 2019 года их в республике насчитывается 165 единиц. Еще год назад их было 148, а в начале 2017 года – 136.

Платят не все

Казахстанцы активно набирают кредиты, но расплачиваться по ним удается не всегда. По данным Нацбанка, на 1 сентября 2019 года общий объем кредитов, платежи по которым просрочены, составляет 2 трлн 058,4 млрд тенге (сюда входят и физические, и юридические лица). Это 14,85% от общего объема ссудного портфеля отечественных БВУ. Доля кредитов с просрочкой в 90 и более дней составляет 9,54% (1 трлн 322,2 млрд тенге). Решать проблему приходится административными способами.

В июне Президент Казахстана Касым-Жомарт Токаев поручил списать кредиты казахстанцев, которые оказались в трудной жизненной ситуации и стали неплатежеспособны. Долги по кредитам было решено погасить тем, у кого общая задолженность не превышает 3 млн тенге. При этом максимальный размер погашения составил 300 тыс. тенге на одного заемщика (в эту сумму входит основной долг и начисленное вознаграждение). К концу августа таким образом долги были списаны более чем полумиллиону казахстанцев, а общий объем средств, направленных на эти цели, превысил 105 млрд тенге

Для того чтобы ситуация не повторялась, власти решили ужесточить правила выдачи кредитов. Нацбанк подготовил проект документа, который предусматривает двухэтапную процедуру оформления займа. Одно из новшеств – это новое правило вычисления коэффициента долговой нагрузки. Теперь может учитываться не только доход потенциального заемщика, но и количество членов семьи. По замыслу это должно снизить закредитованность населения с низким уровнем дохода – им просто не удастся взять ссуды с большими для них ежемесячными платежами.

Алексей Никоноров