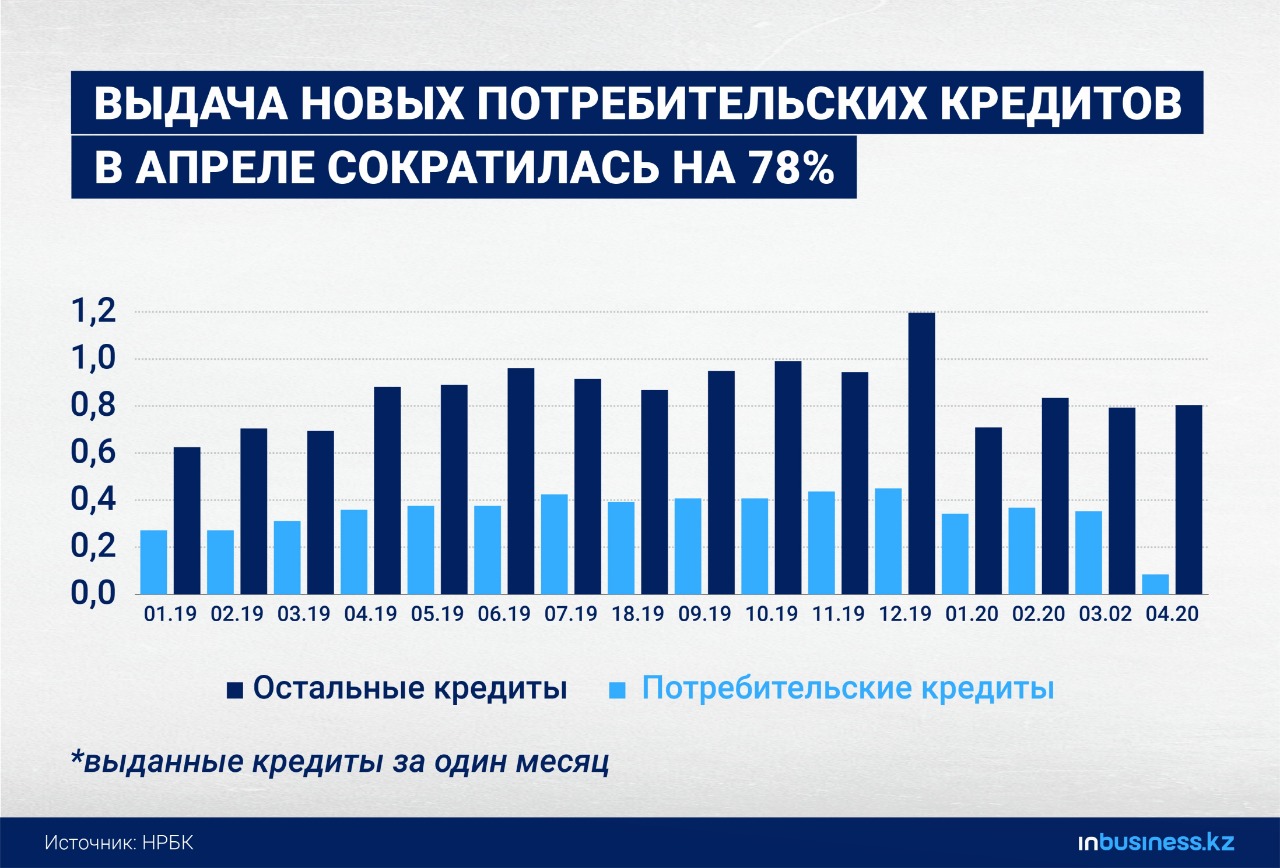

Объем розничного кредитного портфеля казахстанских банков по итогам апреля впервые с середины 2018 года сократился, и сразу на 1,9% в месячном выражении. Более серьезного снижения удалось избежать благодаря кредитным каникулам. Однако выдача новых потребительских займов обрушилось почти в три раза к мартовскому значению, отмечают в своем обзоре аналитики Halyk Finance.

"На фоне масштабных карантинных мер потребительское кредитование, выступавшее основным драйвером роста ссудного портфеля БВУ в последние годы, сократилось впервые с середины 2018 года (-2,9% м/м). Также в апреле замедлился рост кредитования на строительство и приобретение жилья до 0,02% м/м по сравнению с увеличением на 1,8% м/м в марте и с ежемесячным приростом в 2,3% в среднем в 2019 г. В результате в секторе кредитования физических лиц впервые с начала 2018 года произошло сокращение, составившее 1,9% м/м", – говорится в обзоре инвестбанка.

Предоставленные банками клиентам кредитные каникулы позволили нивелировать более существенное снижение портфеля потребительских кредитов, отмечают аналитики. Однако по их истечении в ближайшие месяцы вкупе с существенным падением темпов потребительского кредитования следует ждать более серьезного сокращения кредитного портфеля банков.

По итогам апреля тенге укрепился к доллару на 4,2%, до 429,4 KZT/USD. На этом фоне депозитная база банков за месяц уменьшилась на 0,6%, до 19,1 трлн тенге, а вклады населения и юрлиц упали на 0,3% (до 9,9 трлн тенге) и 0,8% (до 9,2 трлн тенге) соответственно.

Общий объем депозитов в стране за апрель сократился на 3,1%. Основное падение произошло за счет оттока валютных вкладов бизнеса в долларом выражении на 8,8%, или почти $1 млрд, до $10 млрд. Долларизация вкладов в целом по итогам месяца снизилась с 46,7% до 43,4%.

Качество кредитов через призму займов с просрочкой свыше 90 дней незначительно ухудшилось в апреле с 8,9% (от общего объема кредитного портфеля) до 9,4%. Ввиду отсрочек по кредитам со стороны банков более объективно говорить о качестве портфеля можно будет после истечения срока кредитных каникул. Доля ликвидных активов в банковской системе за месяц выросла на 1,4 процентного пункта, до 45,7% от совокупных активов.

Чистая прибыль банков в апреле, как ранее писал inbusiness.kz, рухнула в семь раз к мартовскому показателю. С начала года чистые процентные и комиссионные доходы банков увеличись в годовом выражении на 32,1% и 0,2% соответственно.

Султан Биманов