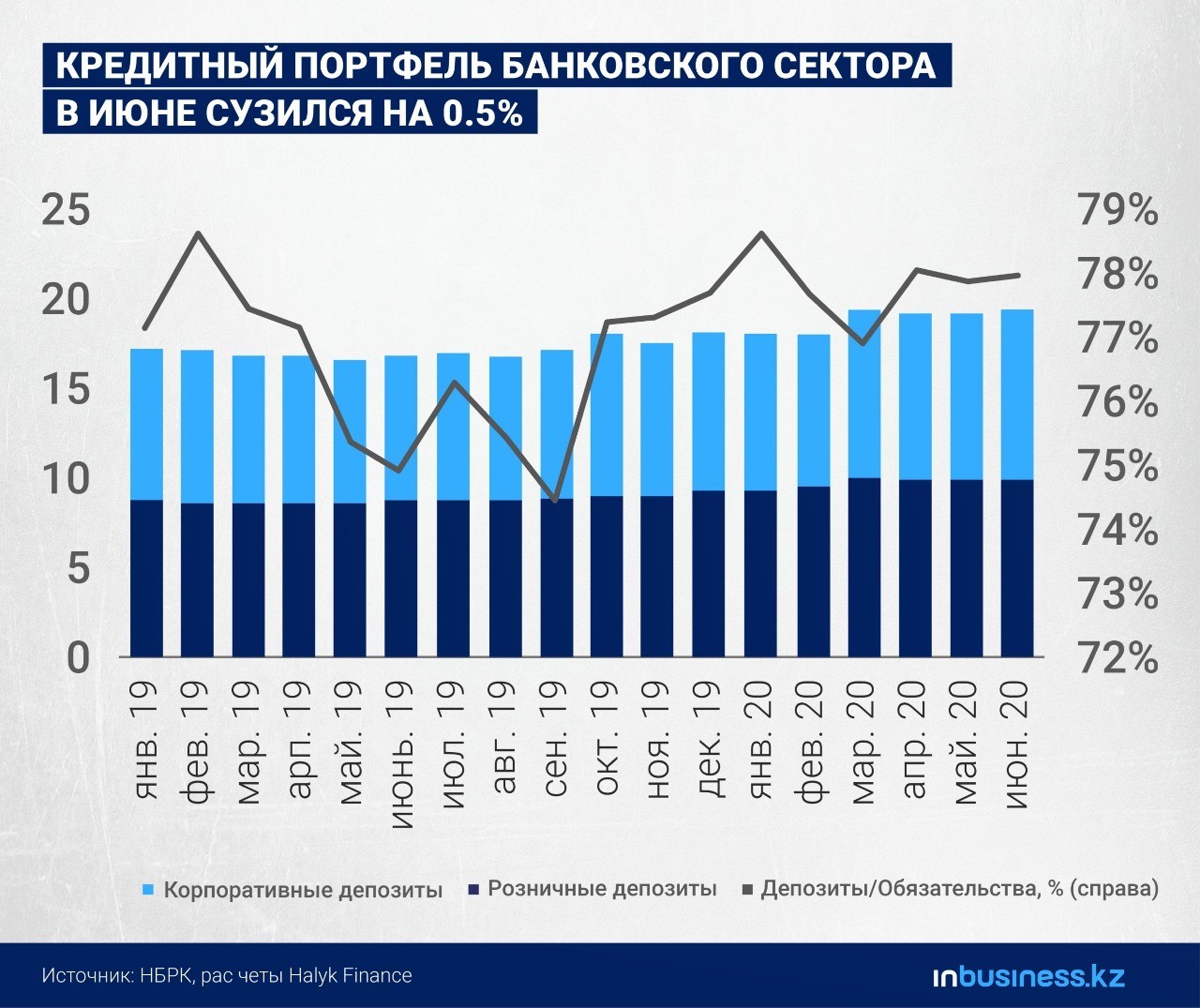

Ссудный портфель банковского сектора Казахстана в июне сократился на 0,5%, или 75,7 млрд тенге, за месяц, до 15 трлн тенге. Однако впервые после двух месяцев снижения вырос розничный портфель с увеличением выдачи потребзаймов, отмечают в своем свежем отраслевом обзоре аналитики Halyk Finance.

"Восстановление роста розничного портфеля связано с увеличением потребительских кредитов на 1,1% м/м (- 0,7% с начала года) и займов на строительство и приобретение жилья на 2,5% (+7,2% с начала года). Объем выдачи новых потребительских займов в июне вырос на 81,9% м/м, а займов на строительство и приобретение жилья – на 114,7% м/м", – говорится в аналитическом документе.

Совокупно объем выдачи кредитов физлицам в июне составил 433 млрд тенге, что на 83,6% больше, чем в мае, но на 16,6% меньше, чем в июне 2019 года. Объем кредитования юрлиц в июне составил 833,4 млрд тенге, что сопоставимо с показателями годичной давности и на 14,4% превышает майские значения.

Говоря о корпоративном кредитовании в разрезе секторов экономики, следует отметить растущие объемы ссудной задолженности в секторах строительства (+6,3% м/м, +2,8% с начала года), связи (+6,6% м/м, +16,2% с начала года) и сельхоз (+1,9% м/м, +8,3% с начала года), тогда как в торговле (-1,3% м/м, -4% с начала года), транспорте (-4,3% м/м, +0,9% с начала года), обрабатывающей промышленности (-2,4% м/м, -2,1% с начала года), горнодобывающей отрасли (-6,5% м/м, +5,3% с начала года) и прочих отраслях промышленности (-7% м/м, +0,1% с начала года) отмечалось сокращение.

По итогам месяца отраслевая структура корпоративного ссудного портфеля выглядела следующим образом: 27,5% – прочие займы (27,9% на конец 2019 г.), 26,3% – промышленность (26% на конец 2019 г.), 23,4% – торговля (24% на конец 2019 г.), 9,7% – строительство (9% на конец 2019 г.), 7,1% – транспорт (7% на конец 2019 г.), 3.9% – сельское хозяйство (3,5% на конец 2019 г.), 2,1% – связь (2% на конец 2018 г.).

Кредитование МСБ в июне выросло на 2,1% в месячном выражении, до 2,15 млрд тенге, а его доля в общем объеме выданного кредита экономике на начало июля составила 15,4%. Основными сегментами кредитования МСБ выступает торговля (26,9%) и промышленность (12,3%).

Наибольшее увеличение портфеля за месяц в абсолютном выражении наблюдалось в ЖССБ (+Т36,7 млрд, +3,5% м/м), Сбербанке (+Т22,4 млрд, +1,5%), БЦК (+Т44,9 млрд, +4%), Банк RBK (+Т20,4 млрд, +4,5%). Наибольшее снижение портфеля за месяц в абсолютном выражении наблюдалось в Jýsan Bank (-Т98,7 млрд, -10,7% м/м), Евразийском (- Т40,5 млрд, -5,8% м/м).

Говоря о качестве кредитного портфеля, стоит отметить снижение доли безнадежных займов с просрочкой более 90 дней с 9,4% в мае до 9% в июне от совокупного размера кредитного портфеля. Доля просроченных займов, включая безнадежные, в июне выросла с 12,5% до 13% от совокупной ссудной задолженности. Среди банков наибольшая доля просрочки наблюдается у Capital Bank (99% от кредитного портфеля), Jýsan Bank (50%), AsiaCredit Bank (53,8%), Tengri (62%). При этом только у Jýsan Bank провизии полностью покрывают размер просрочки.

В июне расходы на создание провизий составили 139,8 млрд тенге против 210,5 млрд в мае, не считая восстановленных провизий в размере 104,7 млрд тенге. Доля отчислений в провизии к ссудному портфелю, что отражает стоимость кредитного риска, по итогам июня составила 0,9% против 1,5% и 1,4% в декабре 2019 и 2018 годов соответственно.

По оценкам аналитиков инвестбанка, снижение стоимости кредитного риска указывает на "сохранение сдержанного подхода к провизированию, несмотря на сохраняющиеся слабые показатели у ряда банков в системе". Эффект от сдержанного создания новых провизий положительно сказывается на прибыльности банков.

Напомним, доходность банков начала восстанавливаться после апрельских минимумов второй месяц подряд. Лидерами среди банков по прибыльности традиционно стал Halyk Bank, который заработал 22,7 млрд тенге в июне и 144,8 млрд тенге с начала года, или почти 40% всей прибыли банков Казахстана. С убытками завершили месяц Jýsan Bank, Хоум Кредит, Tengri, Capital Bank, Азия Кредит, Al-Hilal и Банк Пакистана.

Султан Биманов

Подпишитесь на наш канал Telegram!