АО "Кселл" опубликовало на сайте Казахстанской фондовой биржи (KASE) консолидированную финансовую отчетность за 2016 год.

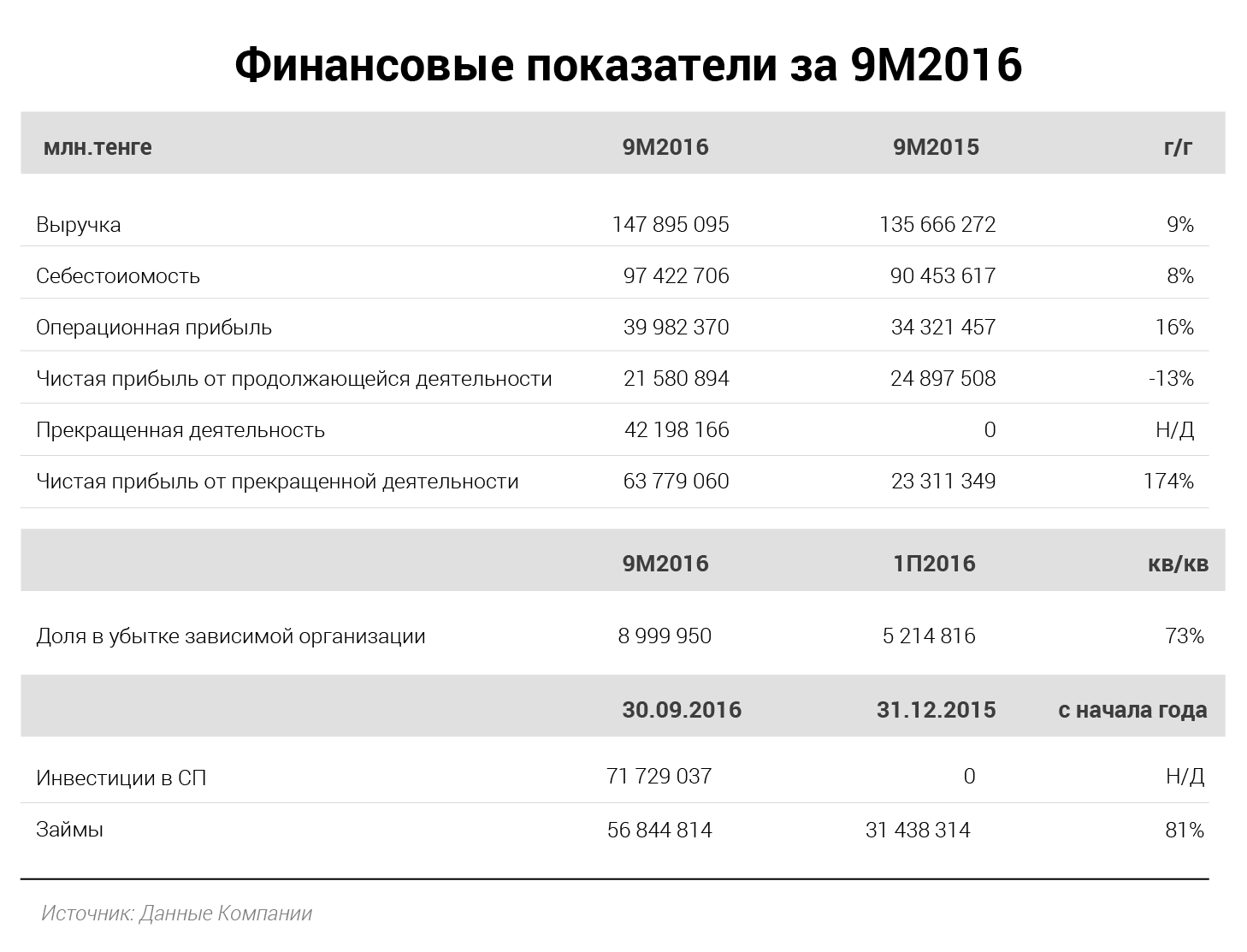

Выручка оператора в ушедшем году составила чуть более 147 млрд тенге, что почти на 13% меньше, чем в 2015-м. В високосном году в компании несколько увеличилась себестоимость продаж (+2 млрд тенге), что в совокупности со снижением выручки привело к падению валовой прибыли почти на 30%, в 2016 году она составила 55,2 млрд тенге против 78,5 млрд годом ранее.

Операционная прибыль крупнейшего мобильного оператора республики составила чуть более 31 млрд тенге, против 52,6 млрд в 2015 году. Наконец, прибыль до налогообложения составила 22,8 млрд тенге, что почти в 2,65 раза меньше, чем в благополучном 2015 году. После налогообложения разрыв увеличился до 2,8 раза – 16,7 млрд тенге против 46,6 млрд тенге. Базовая и разводненная прибыль на акцию в 2016 году составила 83,42 тенге, а в 2015 году – 233,16 тенге.

Cитуация с доходами "Кселл" усугубилась необходимостью осуществлять масштабные инвестиции в развитие 4G. В 2016 году оператор инвестировал 44 млрд тенге, что почти вдвое больше, чем годом ранее.

Взгляд в 2017-й

Несмотря на общий пессимизм, характерный для отрасли, в инвестиционном банке Halyk Finance видят первые признаки оздоровления ситуации. В качестве таковых выступает позитивная динамика выручки третий квартал подряд в течение 2016 года, а также рост абонентской базы.

"По нашему мнению, - говорят в Halyk Finance, - увеличение абонентской базы – это, безусловно, положительный фактор для "Кселл" и является результатом адаптации компании к новым реалиям рынка. Вдобавок компания усиленно развивает B2B сегмент, вследствие чего мы ждем незначительного роста количества клиентов, начиная с текущего года".

В инвестиционном банке прогнозируют, что потребление услуг в 2017 году возрастет до 23 млрд минут и 140 петабайт данных, а доходы "Кселл" будут расти в среднем на 6% в год.

Акции

Весь ушедший год акции оператора провели в дольно узком диапазоне - 1000-1200 тенге, за исключением первого квартала, когда бумага "Кселл" протестировала отметку 1500 тенге. На момент написания материала акции "Кселл" котировалась на KASE ниже 1160 тенге.

Аналитики довольно сдержаны с точки зрения перспектив. Начальник управления поддержки клиентов Asyl Invest Юлия Борисова считает, что чего-то особого от бумаги оператора ждать не стоит.

"Рекомендаций для покупки акций "Кселл" нашим клиентам мы пока не даем", - говорит она.

В Halyk Finance прогнозируют более консервативный рост показателя EBITDA в среднем на 5% г/г против 9% г/г.

"На данный момент мы оцениваем справедливую стоимость компании в размере 1184 тенге за акцию ($3,7 за ГДР). Рекомендация – держать", - резюмируют в инвестиционном банке.

Александр Галиев