Цены на жилую недвижимость просели ровно на уровень обесценения национальной валюты и ограничений, введенных для борьбы с распространением коронавирусной инфекции. Аналитики прогнозируют наступление отложенного спроса на покупку жилья после отмены карантина и чрезвычайного положения в стране. Однако по истечении двух-трех месяцев в условиях неопределенности рынок может вновь затихнуть. В условиях падающей покупательской способности ожидается падение спроса на ипотечное кредитование. Доходы населения упадут, а себестоимость строительства возрастет из-за увеличения стоимости импортных материалов, оказывая давление на цены продаж. О том, как может развиваться ситуация, inbusiness.kz рассказали эксперты консалтинговой компании Colliers International.

Что будет с ценами на жилье?

Основной вопрос, который сейчас волнует все население, как собственников недвижимости, так и тех, кто планировал приобрести жилье, – упадут цены или нет? И если да, то на сколько?

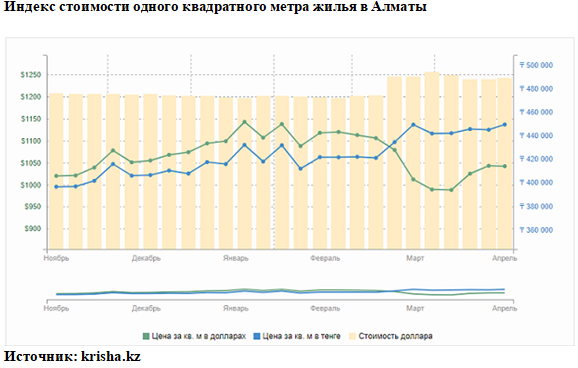

На графике, который отражает ежедневную динамику цен, видно, что в связи с девальвацией и карантином стоимость квадратов уже просела ровно на процент девальвации. Пока снижение сильно выражено, но тренд, безусловно, уже наметился. Дальнейший эффект падения будет виден через два-три месяца, поскольку на рынок жилья очень сильно влияют такие факторы, как состояние экономики, платежеспособность населения, уровень безработицы, доступность ипотечного кредитования.

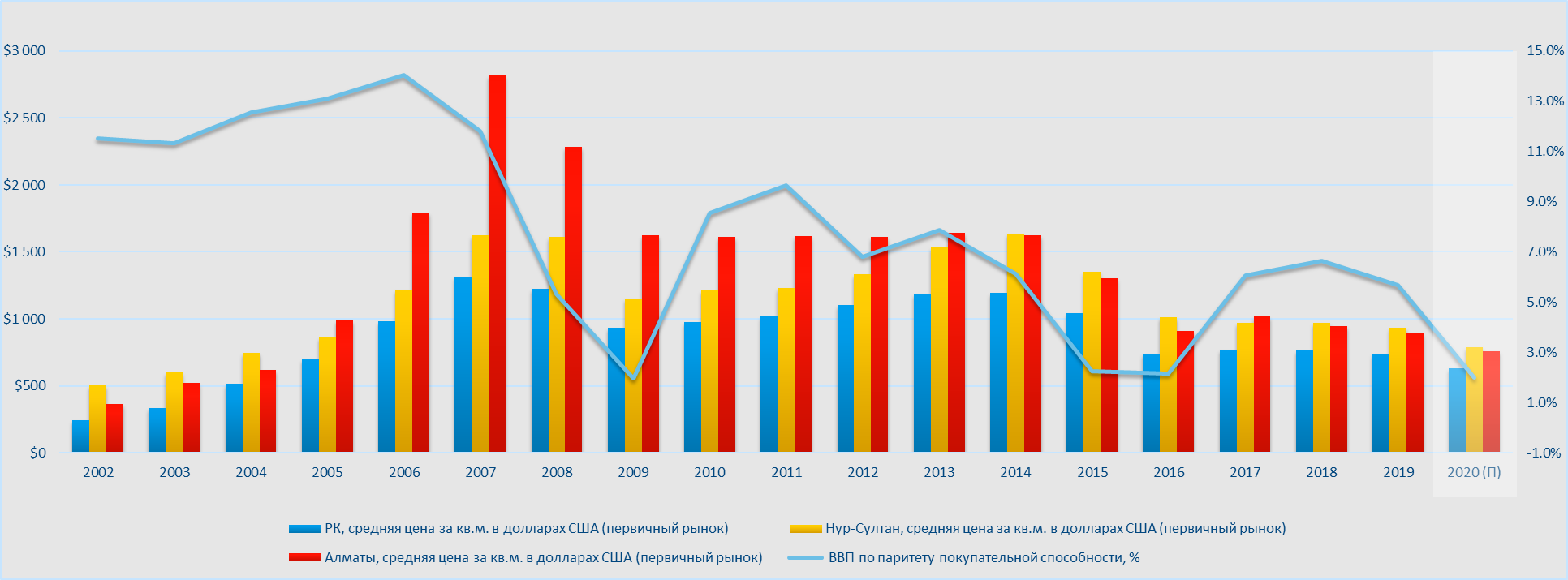

То, как динамика цен на рынке жилой недвижимости тесно связана с развитием экономики страны в целом, отражено на графике ниже. Наглядно проявляется изменение стоимости продажи 1 кв. метра жилья на первичном рынке и процента роста ВВП страны. В графике использована средняя стоимость жилья на первичном рынке (по данным комитета по статистике МНЭ РК), рассчитанная в долларах по среднему курсу на соответствующий период (по данным Национального банка РК), и ВВП, пересчитанный по паритету покупательной способности (по данным Международного валютного фонда).

Источник: Colliers International

Спрос на ипотеку упадет

Согласно официальной статистике Нацбанка, общий объем ипотечного кредитования населения банками на конец февраля 2020 года составил 1,8 трлн тенге. Эксперты утверждают, что в целом свыше 80% экономически активного населения РК "закредитовано" разными займами. В условиях девальвации национальной валюты, которая усугубляется ситуацией с карантином, значительно возросла кредитная нагрузка населения. Банки предоставили отсрочку по кредитам, однако выплаты останутся и после выхода с карантина.

Поскольку для большей части населения ипотека является практически единственным инструментом приобретения собственного жилья, прогнозируется спад в объемах сделок купли-продажи жилья. Спрос будет реализовываться через закрытие тех сделок, которые уже были на стадии завершения до введения карантина, а также с использованием накоплений населения в валюте, достаточных для того, чтобы приобрести жилье без ипотеки. Поэтому после завершения периода карантина в краткосрочном периоде до одного месяца будет наблюдаться увеличение сделок купли-продажи жилья за счет отложенного спроса, причины которого обозначены выше. Однако после спрос на жилье значительно сократится, что будет обусловлено падением уровня доходов населения и снижением общей уверенности населения в завтрашнем дне.

К слову, значительный прирост объемов ипотечного кредитования наблюдался в 2019 году – на 56% в Алматы и на 57% в Нур-Султане в сравнении с 2018 годом. Это, в свою очередь, привело к росту сделок купли-продажи жилья – на 35% в Алматы и на 10% в Нур-Султане.

Рост ипотеки и сделок купли продажи осуществлялся за счет внедрения новых государственных программ: "7-20-12", "Баспана Хит" и "Орда", которые увеличили доступность ипотеки и, как следствие, доступность жилья.

В условиях падающей покупательской способности можно ожидать и падение спроса на ипотечное кредитование. Поскольку ипотечное кредитование – один из важнейших драйверов роста рынка жилой недвижимости, это, безусловно, отразится на платежеспособном спросе. Доходы населения упадут, а себестоимость строительства возрастет из-за увеличения стоимости импортных материалов, оказывая давление на цены продаж, устанавливаемые застройщиками.

Спрос и предложение

После завершения карантина основными негативными факторами воздействия на покупательскую способность будет девальвация, а также тот факт, что многие люди заметно потеряли в доходах, то есть произойдет серьезное перераспределение структуры потребления. В первую очередь население будет закрывать свои базовые потребности, а дорогостоящие покупки – квартиры, машины, путешествия, зачастую требующие кредитной поддержки, для большинства отложатся на неопределенный период времени.

Текущая неопределенность сдерживает и пугает не только покупателей, но и застройщиков, что, безусловно, вызовет затишье на рынке жилой недвижимости. Так, согласно базе данных Colliers International, на конец января 2020 года на первичном рынке жилья Алматы продажи были открыты в 147 жилых комплексах, в Нур-Султане – в 107 ЖК. Учитывая сложившуюся ситуацию, а также значительный объем предложения нового жилья, застройщики отложат или приостановят новые проекты. Основной фокус будет направлен на завершение уже начатых объектов и продажу оставшихся квартир во введенных в эксплуатацию и строящихся проектах.

Как быстро восстановится спрос на жилье и на ипотечные продукты, во многом будет зависеть от мер, принимаемых государством, и в целом от общего уровня доверия населения к государству. Прогнозы в текущих условиях делать сложно, поскольку пока нет четких сроков завершения карантина, а также не оглашены в полном объеме меры поддержки МСБ и восстановления экономики страны.

Карина Алимова