Коронавирус остановил работу ТРЦ и бизнес-центров в Нур-Султане и Алматы. После отмены карантина рынок коммерческой недвижимости вместе с бизнесом ждет период восстановления. Прогнозами с inbusiness.kz о том, как будет развиваться ситуация, поделилась директор по развитию бизнеса Colliers International Kazakhstan Асель Мусабекова.

Коронавирус остановил работу ТРЦ и бизнес-центров в Нур-Султане и Алматы. После отмены карантина рынок коммерческой недвижимости вместе с бизнесом ждет период восстановления. Прогнозами с inbusiness.kz о том, как будет развиваться ситуация, поделилась директор по развитию бизнеса Colliers International Kazakhstan Асель Мусабекова.

Ритейл и F&B

С введением карантина и связанными с ним ограничениями в Нур-Султане и Алматы приостановили работу непродовольственные торговые рынки, крупные ТРЦ и торговые дома, то есть на время карантина полностью закрыты все магазины и бутики, кроме супермаркетов и аптек. С точки зрения масштабов речь идет о 1,8 млн квадратных метров площадей в рамках ТРЦ и ТЦ в Алматы и 720,5 тыс. квадратных метров торговых площадей в Нур-Султане, минус площадь торговых площадей, предназначенная для реализации продуктов питания и лекарственных средств, что составляет в среднем не более 7-10% от общего объема площадей. Сюда также добавились все кафе и рестораны, фитнес-центры, бутики и магазины розничной торговли непродовольственными товарами, которые арендуют и/или являются собственниками помещений вне торгово-развлекательных и торговых центров, а именно формата стрит-ритейл.

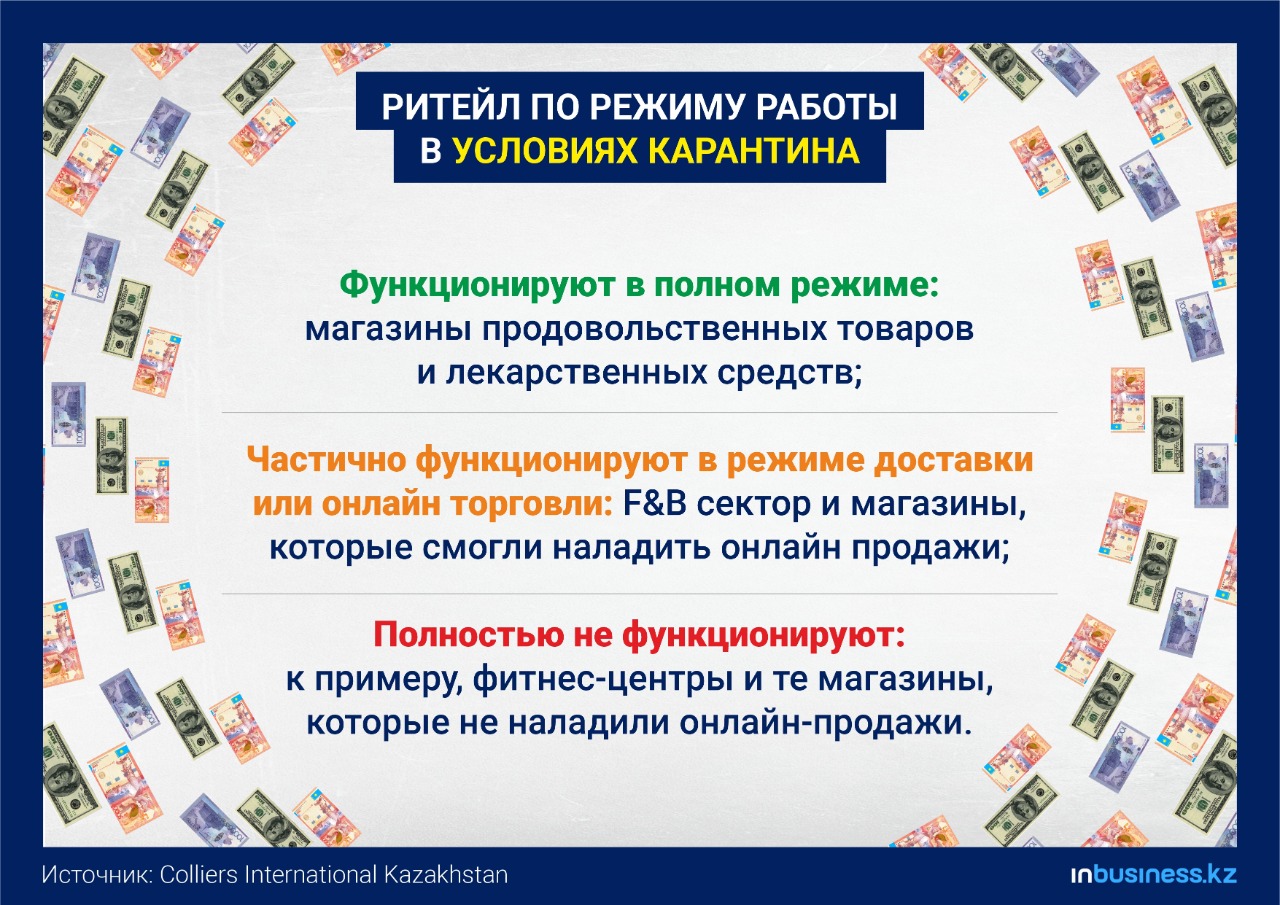

Игроков ритейл-рынка сейчас можно поделить на три категории по режиму работы на время карантина: функционируют в полном режиме: магазины продовольственных товаров и лекарственных средств; частично функционируют в режиме доставки или онлайн торговли: F&B сектор и магазины, которые смогли наладить онлайн -продажи; полностью не функционируют: к примеру, фитнес-центры и те магазины, которые не наладили онлайн-продажи. Меньше всего пострадают первые из них, а больше всего – последние.

Кафе и рестораны полностью перешли на режим доставки, но, к сожалению, работая в режиме доставки нельзя ожидать того объема доходов, на которые рестораторы рассчитывали, когда считали окупаемость своих проектов. Несмотря на то, что отдельные крупные ТРЦ предоставили своим арендаторам так называемые каникулы по арендным платежам, а некоторые и по эксплуатационным расходам, сложно представить, что так поступят большинство арендодателей по всему рынку. Учитывая, что для большей части игроков ритейл-рынка расходы на аренду составляют в среднем от 4% до 15% от среднего объема их товарооборота, с введением карантина значительно сокращается объем товарооборота ресторанов и кафе, соответственно, значительно возрастает и доля аренды в совокупном объеме доходов, если они есть вообще.

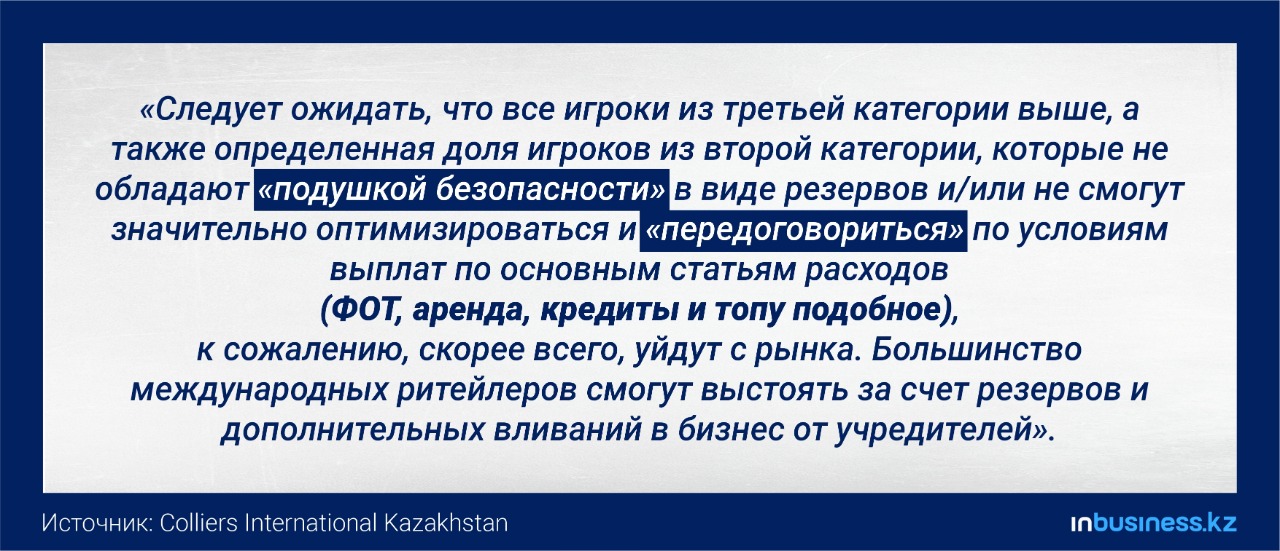

Следует ожидать, что все игроки из третьей категории выше, а также определенная доля игроков из второй категории, которые не обладают "подушкой безопасности" в виде резервов и/или не смогут значительно оптимизироваться и "передоговориться" по условиям выплат по основным статьям расходов (ФОТ, аренда, кредиты и топу подобное), к сожалению, скорее всего, уйдут с рынка. Большинство международных ритейлеров смогут выстоять за счет резервов и дополнительных вливаний в бизнес от учредителей.

Отдельный вопрос: что будет после пандемии коронавируса? Да, двери ТРЦ вновь откроются для посетителей, но ведь последствия, с которыми мы столкнемся, среди прочих: низкая покупательская способность в связи с потерей работы, сокращением заработной платы, девальвацией тенге и инфляцией.

Соответственно, не следует ожидать быстрого восстановления объемов розничного товарооборота, особенно по отдельным группам товаров не первой необходимости. Ритейлерам придется набраться терпения и работать в условиях минимальной маржи.

Владельцам ТРЦ тоже будет нелегко: возможно, на период восстановления придется практически полностью перейти на модель арендной платы с товарооборота арендатора, дабы удержать тех, кто останется на плаву. Те ритейлеры, особенно локальные небольшие игроки, которые успешно наладят систему онлайн-продаж, могут решить перестроить свою бизнес-модель и вовсе остаться в онлайне и полностью сократить издержки на аренду помещений для торговли в офлайне. Ведь среди покупателей тоже будет определенная доля тех, кто по разным причинам не пробовал онлайн-шопинг ранее, но, испытав все его удобства, перейдут на "ту сторону". Начало этому тренду уже давно положено, вопрос в темпах перехода покупателей на онлайн-платформы для шопинга, а он может существенно вырасти из-за текущих обстоятельств. А это означает одно: владельцы и управляющие компании будут и дальше "шлифовать" свои концепции, чтобы обеспечить поток посетителей и конверсию.

Офисные помещения: чем дольше ЧП, тем хуже

Что касается рынка офисной недвижимости, то с началом карантина, 19 марта, не все компании смогли или захотели полностью перейти на удаленный режим работы. Повсеместно бизнес-центры стали закрываться после введения дополнительных мер по усилению режима карантина 30 марта 2020 года, когда временно приостановили работу всех организаций и предприятий, за исключением необходимых для жизнеобеспечения города. С точки зрения эффекта пандемии коронавируса на деятельность компаний сложно делать общие выводы. Отдельные компании испытывают большой наплыв клиентов и запросов, такие как услуги доставки; компании, предоставляющие онлайн услуги; фармацевтические компании; телекоммуникационные компании. Другим пришлось сильно оптимизироваться, третьи на грани банкротства и закрытия.

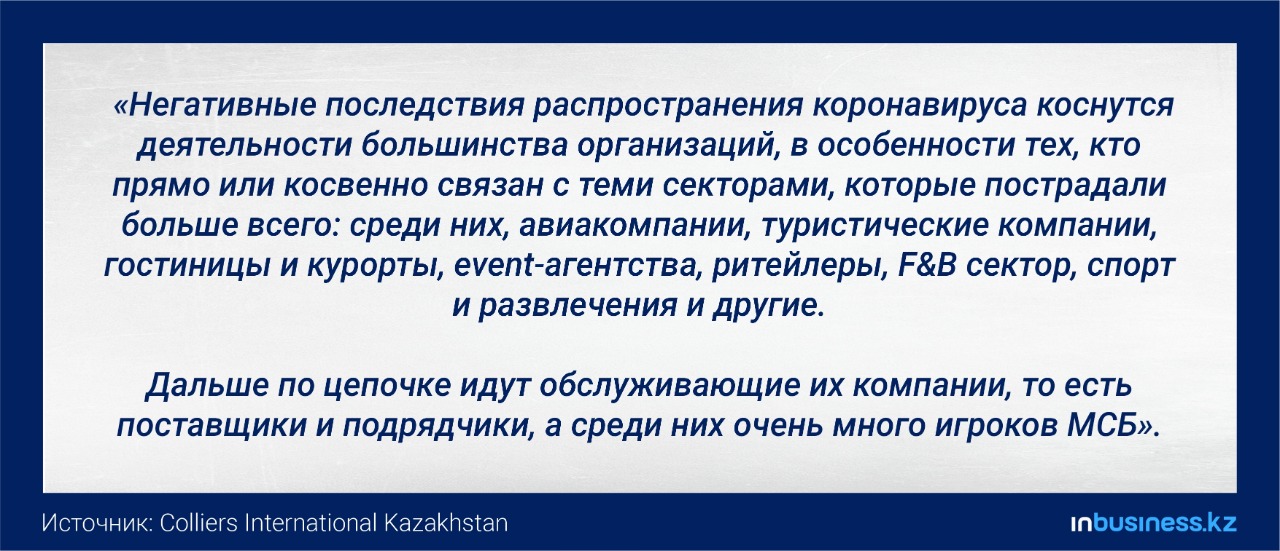

Нельзя утверждать, что на время карантина всех распустили; большинство сотрудников компаний продолжают работу в удаленном режиме. Тем не менее негативные последствия распространения коронавируса коснутся деятельности большинства организаций, в особенности тех, кто прямо или косвенно связан с теми секторами, которые пострадали больше всего: среди них авиакомпании, туристические компании, гостиницы и курорты, event-агентства, ритейлеры, F&B сектор, спорт и развлечения и другие. Дальше по цепочке идут обслуживающие их компании, то есть поставщики и подрядчики, а среди них очень много игроков МСБ.

Сектор МСБ очень уязвим к кризисам и реагирует моментально на такие явления сокращениями рабочих мест и оптимизацией расходов по всем статьям. Крупные компании имеют некий "запас прочности" и могут переждать определенное время, но и они начинают оптимизироваться. Ввиду того что любые значительные изменения в численности сотрудников компании напрямую влияют на потребность в офисном пространстве, мы ожидаем почти повсеместную оптимизацию по договорам аренды: одни будут сокращать арендуемую площадь, другие сядут за стол переговоров по коммерческим условиям, третьи будут просить "каникулы", другие, в частности сектор МСБ, возможно, будут вынуждены закрывать офисы.

Помимо прямого негативного эффекта на деловую активность в стране от локальных мер, предпринятых для борьбы с распространением коронавируса, есть и вытекающий, в том числе из-за пандемии глобальный кризис: с начала марта цены на нефть обвалились более чем на 60%; курс доллара и евро взлетел; мировые фондовые индексы упали на фоне негативного настроения и неопределенности, связанной с пандемией; МВФ объявил о начале мировой рецессии.

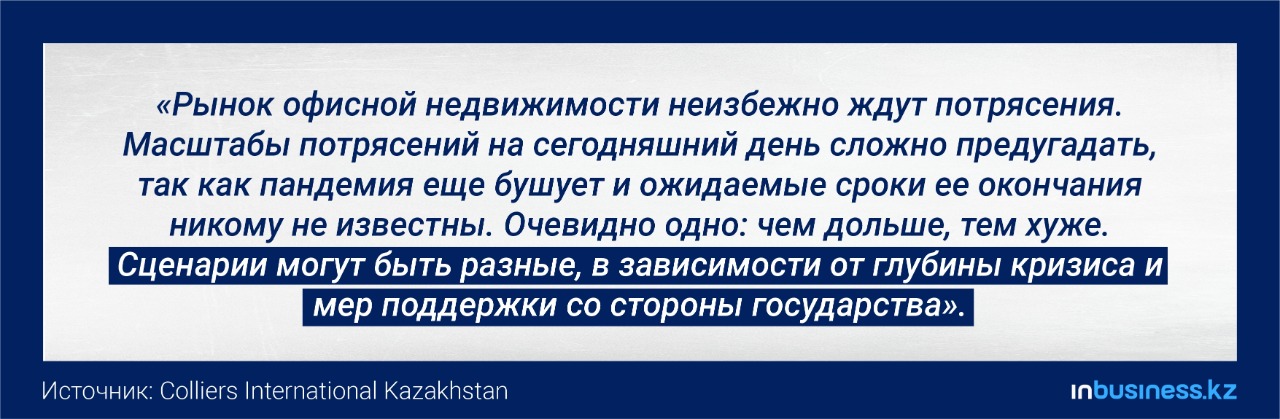

Все это вкупе дает основания полагать, что рынок офисной недвижимости неизбежно ждут потрясения. Масштабы потрясений на сегодняшний день сложно предугадать, так как пандемия еще бушует и ожидаемые сроки ее окончания никому не известны. Очевидно одно: чем дальше, тем хуже. Сценарии могут быть разные, в зависимости от глубины кризиса и мер поддержки со стороны государства.

В сегменте офисной недвижимости меньше всего повезло девелоперам, кто только собирается или недавно вышел на рынок со своим продуктом. Для привлечения арендаторов им нужно будет предлагать условия гораздо более выгодные, чем предлагают конкуренты. Но есть нижний порог, нечто вроде точки безубыточности, когда вся прибыль будет уходить на погашение кредита, взятого на строительство объекта. Арендные ставки ниже такой отметки вынудят девелопера пойти на дополнительные меры, например переговоры о рефинансировании/реструктуризации долга (если возможно) или привлечение дополнительных денег (маловероятно). Сроки окупаемости проектов растянутся.

Бизнес-центры с высоким уровнем заполняемости будут чувствовать себя более комфортно. Но не исключается, что и они сядут за стол переговоров со своими арендаторами. Условия подписанных договоров аренды будут диктовать, чья переговорная позиция лучше. Если срок истечения договора аренды еще далеко, а преждевременный выход из договора грозит штрафами, позиция девелопера будет сильнее, и наоборот. Тем арендаторам, у которых положение совсем плохое, даже рассмотрят выход из договора со штрафами, чем "досиживать" срок аренды по действующим условиям.

Удаленная работа может остаться приемлемой временной мерой для отдельных компаний, часть перейдет в коворкинги. Крупный бизнес останется в бизнес-центрах. Концепции бизнес-центров могут претерпеть изменения. Сокращение площади арендуемых офисов возможно за счет сокращения дополнительных помещений в офисах, таких как конференц-залы, переговорные комнаты, комнаты для отдыха и тому подобное. Управляющие компании могут предусмотреть общие конференц-залы и переговорные для арендаторов по принципу on demand за дополнительную плату.

Тренд, существующий на развитых рынках, придет и к нам. Компании будут рассматривать новые форматы офисов, которые помогают корпорациям-гигантам по всему миру сократить издержки на аренду офисов: agile offices, activity based workplaces, то есть максимально эффективное использование рабочего пространства в зависимости от вида деятельности сотрудников и частоты их нахождения в офисе.

Карина Алимова