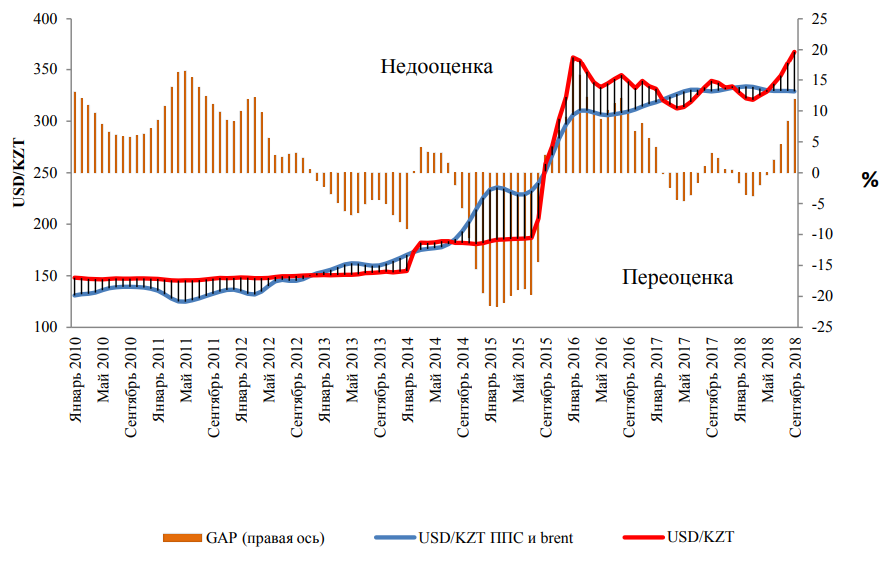

Равновесный курс тенге к доллару на основе паритета покупательской способности (ППС) и стоимости нефти сорта Brent показывает, что он недооценён. В сентябре тенге был слабее равновесного значения на 11,8%, говорится в аналитической записке начальника управления экономического анализа департамента платёжного баланса и валютного регулирования Нацбанка Казахстана, Дениса Чернявского.

Равновесное значение курса тенге в сентябре текущего года, по расчётам Чернявского, составляло коридор от 306,6 до 349,8 KZT/USD, в то время как по итогам месяца среднемесячный курс составлял 367,33 KZT/USD, а в отдельные дни торговался на уровне, близком к 380. При этом, если смотреть ретроспективно, обменный курс тенге, как правило, соответствовал своему равновесному значению по ППС и ценам на чёрное золото.

"Наблюдается недооценка обменного курса тенге, как к валютам стран – торговых партнёров, так и к доллару, – делает вывод автор записки. – Отклонение фактического курса тенге от долгосрочного значения свидетельствует о преобладании психологического фактора на казахстанском валютном рынке в сравнении с базовыми фундаментальными предпосылками".

Рис. 1. Фактический и равновесный курс тенге к доллару

Источник: Thomson Reuters, расчёты автора

Расчёт равновесного курса по ППС не корректен с точки зрения торговых потоков, признаёт автор записки. Цены корзин потребления в США и Казахстане, по его словам, не обязательно свидетельствуют о необходимости подстройки курса под их изменения.

"Для учёта данной критики был построен НЭОК по ППС (НЭОК – номинальный эффективный обменный курс – RUB/KZT, CNY/KZT, EUR/KZT) по нормализованным весам импорта (Россия – 50%, Китай – 21%, Евросоюз – 29%, веса по состоянию на I кв. 2018 г.). А также произведена оценка равновесия с учётом цен на нефть в рамках коинтеграционных взаимосвязей", – отмечает Чернявский.

Индикатор НОЭК по ППС, продолжает он, может оцениваться для оценки дисбалансов с учётом обменных курсов и инфляции стран – торговых партнёров, а также мировых цен на нефть. А полученные результаты, как и курс тенге по ППС, имеют схожую динамику и интерпретацию.

"C января по август 2015 года наблюдалась переоценка курса в среднем на 12,3%. В январе-июне 2017 года переоценка составила 6,3%. На текущий момент наблюдается недооценка НЭОК на 8%", – говорится в тексте аналитической записки.

Рис. 2. Фактический и равновесный НЭОК

Источник: Thomson Reuters, расчёты автора

Теория ППС гласит, что, если инфляция в Казахстане выше, чем в США, со временем потребительская корзина в Казахстане начинает дорожать по сравнению с американской корзиной, и предприниматели/импортёры могут использовать эту возможность, покупая товар в США и доставляя его в Казахстан. В конечном итоге для выравнивания стоимости на корзину товаров и услуг РК тенге будет обесцениваться к доллару и возвращаться к своему равновесному состоянию (паритету).

Учитывая сырьевую направленность экономики РК и то, что цикл внутреннего потребления (потребление домашних хозяйств и инвестиции) зависит от цикла цен на нефть, расчёт долгосрочного равновесия тенге необходимо дополнить динамикой цен на данный сырьевой товар. Цены на нефть влияют на торговый баланс. Растущие цены на нефть в сочетании с плавающим обменным курсом тенге при прочих равных условиях улучшают текущий счёт платёжного баланса, что в конечном итоге ведёт к укреплению национальной валюты.

Для расчёта ППС использовался курс USD/KZT и индексы потребительских цен в США и Казахстане. База – январь 2010 года. Данная точка расчёта объясняется относительно равновесным обменным курсом тенге ввиду девальвации 2009 года и ценами на нефть марки Brent, близкими к среднему значению в $81,6 за баррель (среднее значение с января 2010 г. по сентябрь 2018 г.).

Более подробно с описанием, методологией и полученными результатами исследования можно ознакомиться здесь.

Саян Абаев