Уровень спроса предприятий на кредиты банков на протяжении последних пяти лет остается на уровне 20-22%. Об этом свидетельствует анализ опроса предприятий реального сектора экономики, проводимый Национальным банком. Как видно из обзора, средняя процентная ставка по кредитам находится в диапазоне 12-14%.

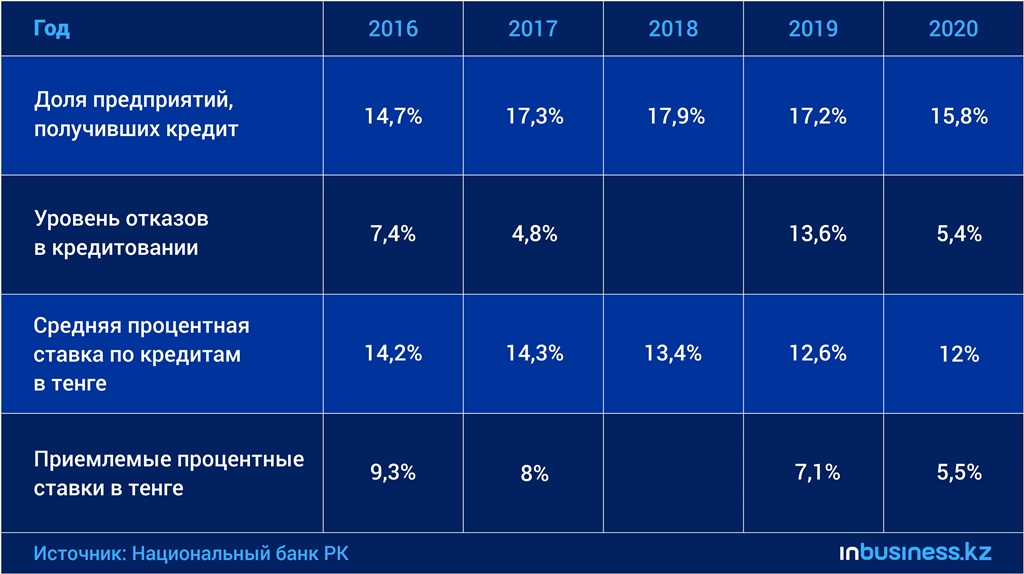

Так, в I квартале 2016 года доля предприятий, обратившихся в банк за кредитом, составила 22,1%. При этом доля предприятий, получивших кредит (в том числе очередной транш по ранее открытой кредитной линии), снизилась до 14,7. Увеличился уровень отказов в кредитовании: доля предприятий, которым было отказано в кредите, увеличилась до 7,4%. Также увеличилась доля крупных предприятий, не получивших кредит, до 8,4%.

Предприятия отмечали ухудшение ценовых (уровень ставок по кредиту, размер дополнительных комиссий) и неценовых (максимальный размер и срок кредита, требования к финансовому состоянию заемщика, требования к обеспечению) условий кредитования оборотных и основных средств. Средняя процентная ставка по кредитам в тенге составила 14,2% годовых. Разрыв между фактической процентной ставкой кредитования и приемлемым для предприятий уровнем процентных ставок в тенге остался высоким: приемлемые процентные ставки составили 9,3% годовых. Фактический срок кредитования в тенге увеличился по сравнению с предыдущим кварталом и составил 26 месяцев, приемлемый срок кредитования для предприятий – 32 месяца. Уровень ставок кредитования в инвалюте увеличился до 9,5%, приемлемый для предприятий уровень ставок снизился до 5,7%.

В I квартале 2017 года доля предприятий, обратившихся в банк за кредитом, сохранилась на уровне 2016 года – 22,1%. Доля предприятий, получивших кредит, увеличилась до 17,3%. Увеличился уровень отказов в кредитовании: доля предприятий, которым было отказано в кредите, выросла до 4,8%. Также увеличилась доля крупных предприятий, не получивших кредит, до 5,0%. Потребность в кредитах у предприятий обрабатывающей и горнодобывающей промышленности увеличилась (до 26,6% и 11,6% соответственно).

Средняя процентная ставка по кредитам в тенге в I квартале 2017 года незначительно уменьшилась, до 14,3% годовых. Разрыв между фактической процентной ставкой кредитования и приемлемым для предприятий уровнем процентных ставок в тенге вырос: приемлемые процентные ставки составили 8,0% годовых. Фактический срок кредитования в тенге снизился по сравнению с предыдущим кварталом и составил 17 месяцев, приемлемый срок кредитования для предприятий – 27 месяцев. Уровень ставок кредитования в инвалюте в I квартале 2017 года снизился до 8,1% годовых, приемлемый для предприятий уровень ставок – до 3,8%.

В I квартале 2018 года спрос предприятий на кредиты банков несколько снизился. В банк за кредитом обратились 21,1% предприятий, из которых кредит получили 84,8% предприятий (17,9% от общего количества участников опроса). При этом количество отказов в кредитовании снизилось, которое коснулось как крупных, так и малых и средних предприятий.

Разрыв между фактической и приемлемой для предприятий процентной ставкой в тенге снизился за счет снижения фактической ставки (до 13,4%). По кредитам в инвалюте, напротив, разрыв увеличился в связи со снижением приемлемого уровня процентных ставок (до 3,4%). Незначительно увеличилась доля предприятий (до 72,1%), использующих иностранную валюту в расчетах. Основными валютами в расчетах продолжают оставаться российский рубль и доллар США. Предприятия отметили, что негативное влияние на их хозяйственную деятельность от изменения обменного курса тенге к иностранным валютам снизилось. Доля предприятий, на которых изменение курса тенге к доллару США повлияло негативно, уменьшилась с 34,9% в IV квартале 2017 года до 31,3% в I квартале 2018 года, евро – с 24,2% до 19,9% и российского рубля – с 35,2% до 28,6%, соответственно.

В I квартале 2019 года 19,9% опрошенных предприятий обратились в банк за кредитом, 17,2% предприятий получили кредит. Доля отказов в кредитовании составила 13,6% от количества обратившихся за кредитом, или 2,7% от общего количества участников опроса. Среди крупных предприятий доля таких предприятий значительно меньше.

Средние процентные ставки по кредитам в тенге, полученным участниками мониторинга, снизились и составили 12,6%; по кредитам в инвалюте, наоборот, отмечается небольшое увеличение (до 6,9%). Приемлемая для предприятий процентная ставка по кредитам в тенге составляет 7,1%, по кредитам в инвалюте – 3,1%.

В I квартале 2020 года 16,7% опрошенных предприятий обратились в банк за кредитом, 15,8% предприятий получили кредит (или 94,6% от числа обратившихся за кредитом). Доля отказов в кредитовании составила 0,9% от общего количества участников опроса (5,4% от числа обратившихся за кредитом).

Почти у половины предприятий (48,0%), принявших участие в опросах, долг отсутствует. Большинство предприятий (16,9%) имеют долговую нагрузку в пределах 20%. Среднеарифметическое взвешенное значение долговой нагрузки составляет 15,8%. Большинство предприятий (77,9%) привлекали кредит для финансирования оборотных средств (покупка материалов, сырья, покупных полуфабрикатов и т. д.), 11,3% – для покупки основных средств (покупка зданий, сооружений, транспортных средств, оборудования и т. д.). Кроме рефинансирования (3,4%) и расширения бизнеса (2,7%), предприятия брали кредиты для расчета с поставщиками и уплаты налогов.

Средние процентные ставки по кредитам, полученным участниками мониторинга в тенге, снизились и составили 12,0%, в инвалюте, наоборот, отмечается увеличение до 6,5%. Приемлемая для предприятий процентная ставка по кредитам в тенге составляет 5,5%, по кредитам в инвалюте – 2,6%.

Майра Медеубаева