Ключевые тенденции периода

- Банковский сектор в 2021 году продемонстрировал продолжение прочного роста ключевых балансовых и финансовых показателей, сопровождающегося значительным улучшением качества ссудного портфеля, стабильной позиции по ликвидности, дальнейшего улучшения капитализации и рентабельности (см. ниже).

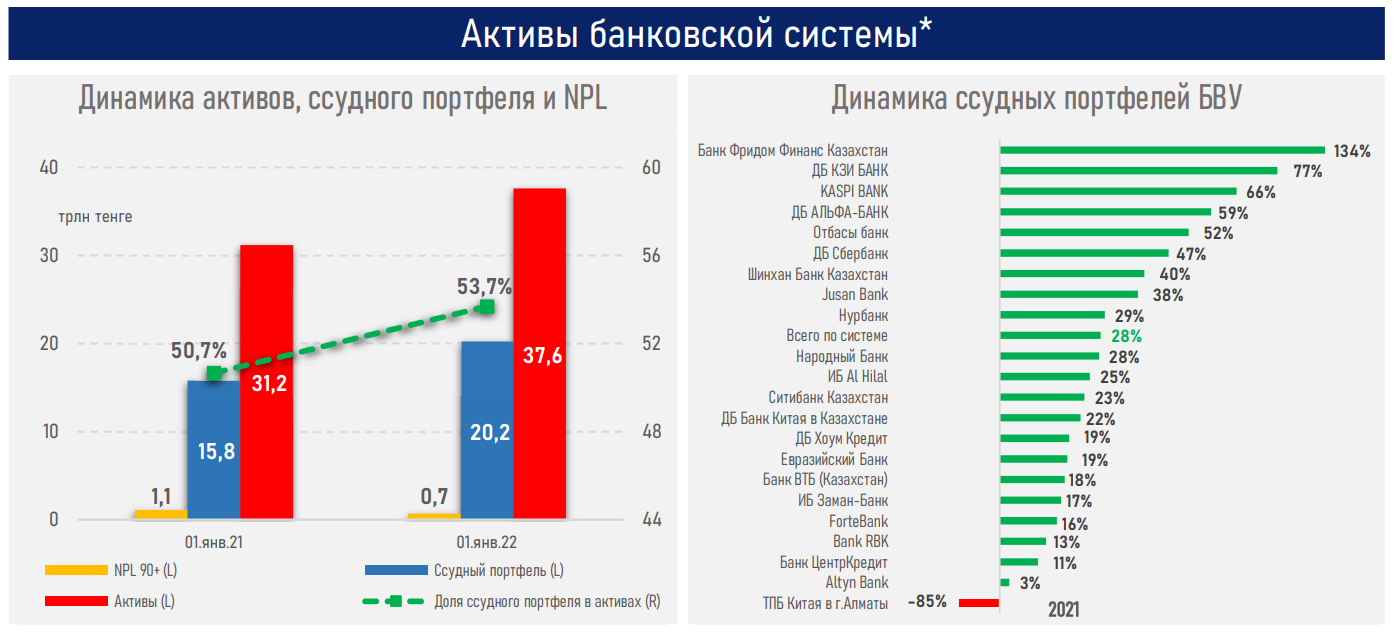

- Так, на фоне высокого спроса на заёмные ресурсы ввиду быстрого восстановления экономической активности ссудный портфель БВУ вырос на 28% или 4,4 трлн тенге.

- Драйвером этого роста выступил розничный сегмент (ипотека и потребительские займы), что преимущественно обусловлено двумя факторами: 1) реализацией отложенного спроса населения и 2) снижением кредитной нагрузки за счёт частичного изъятия пенсионных накоплений и возможности их использования на ипотеку.

- Однако в выдаче новых кредитов преобладали корпоративные займы (52% всех выданных кредитов), чья динамика портфеля была менее выраженной из-за крупных списаний и рефинансирования.

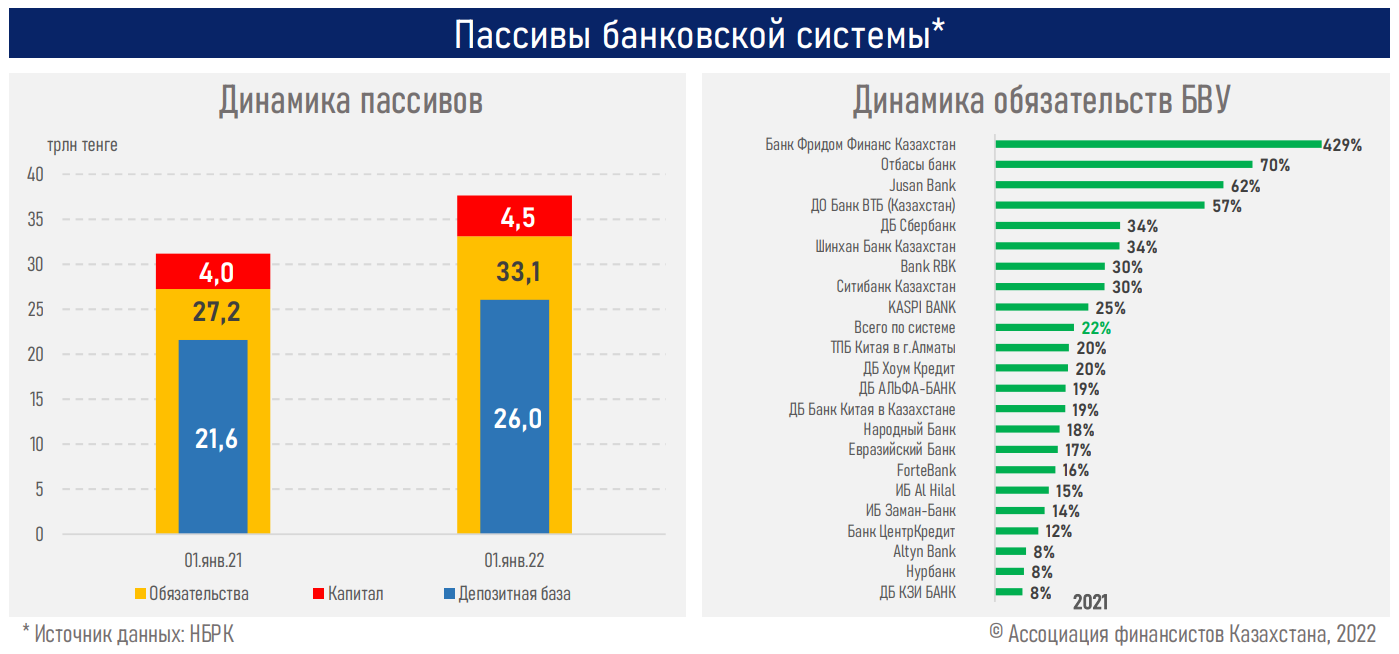

- Продолжился процесс консолидации в секторе на фоне очищения рынка от несостоятельных участников и добровольной сдачи лицензий (кол-во БВУ сократилось с 26 до 22). Соответственно, концентрация среди ТОП-5 БВУ по размеру активов также возросла (см. ниже).

- Тем не менее индекс рыночной концентрации Херфиндаля–Хиршмана1 находится ниже своего пикового значения 2007 года (−10%, до 1277) и характеризует сектор как умеренно концентрированный.

- Качество ссудного портфеля выглядит существенно лучше – объем NPL снизился до 3,3% с 6,9% годом ранее. В то же время стоимость риска – COR (cost of risk) опустилась на 3,8 п.п. – до 7,8%, отражая позитивные изменения в качестве ссудного портфеля.

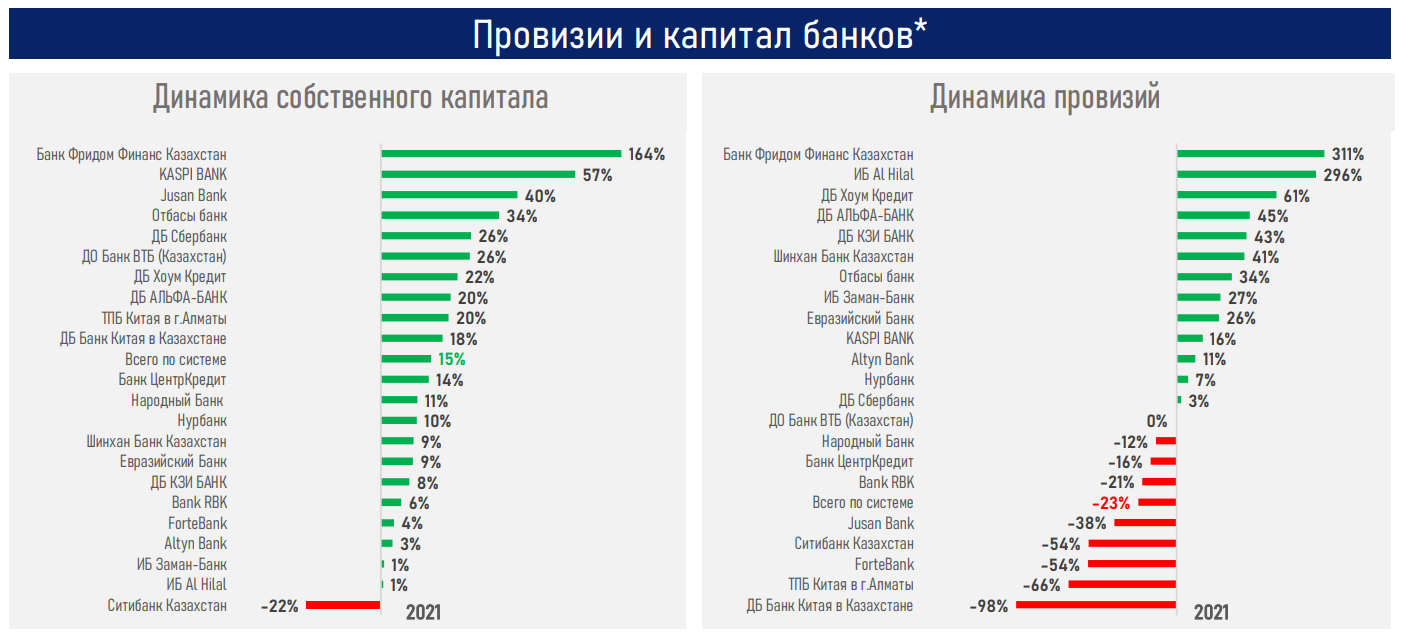

- Вышеупомянутая позитивная динамика во многом обусловлена значительным улучшением операционной среды и отсутствием жестких карантинных ограничений, продолжающейся работы банков по докапитализации и сокращению NPL, предложением новых продуктов, развитием цифровых каналов и экосистем, господдержки бизнеса и населения.

1 Среди топ-5 БВУ по размеру активов индекс снизился до 1 277 с 1 409 в 2007 году.

Резюме

Значительное улучшение макроэкономических условий позитивно отразилось на возможностях одних субъектов экономики – накапливать депозиты, а других – предъявлять спрос на заёмные ресурсы.

В то же время эффективная работа банковского механизма трансформации сбережений в инвестиции обеспечила приток финансовых ресурсов в экономику, и тем самым способствовала ее быстрому восстановлению к допандемийному уровню (+4% за 2021 г.).

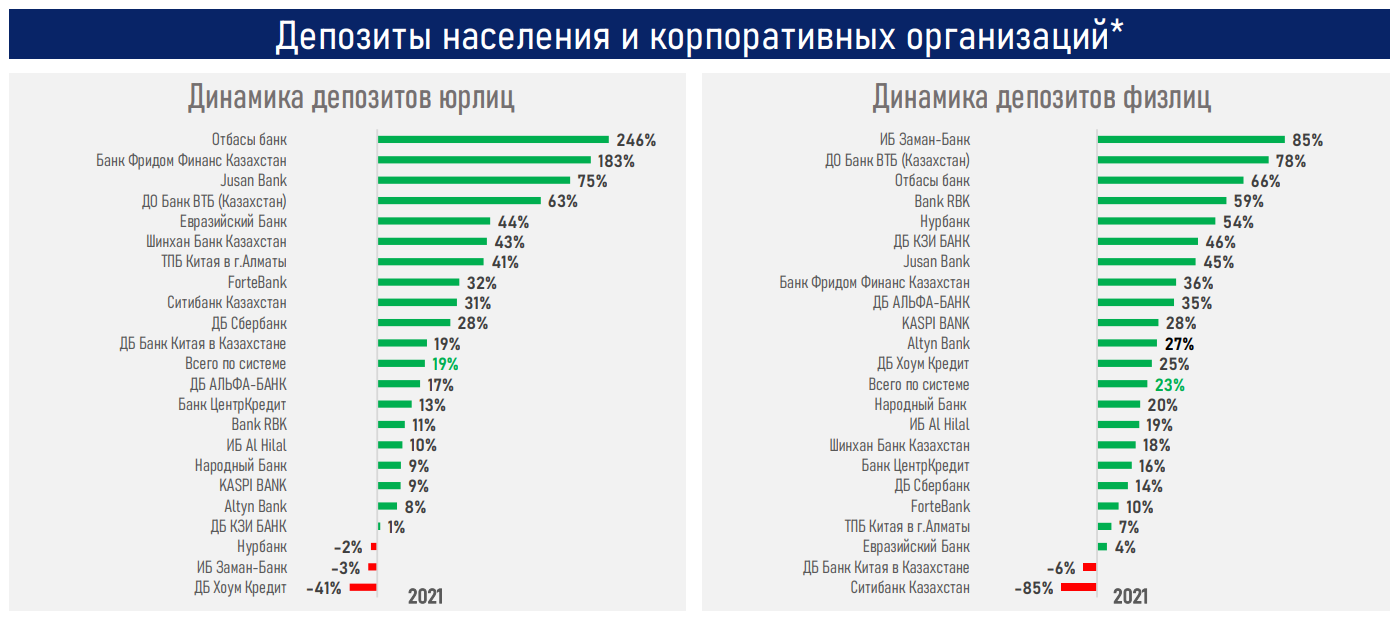

Между тем восстановление потребительского спроса и его некоторое смещение с услуг на товары ввиду ковидных ограничений вкупе с высокими инфляционными процессами дополнительно повысило спрос на кредиты со стороны населения и обусловило высокий темп прироста портфеля розничных займов.

Тем не менее задолженность казахстанцев в сравнении с другими странами остаётся на низком уровне – менее 14% от ВВП (13,8%), тогда как в России она составляет 22%, а в развивающихся странах в 4 раза выше – 52%. При этом, с учетом высокой базы, ослабевания ряда разовых факторов (отложенный спрос, изъятие пенс. накоплений) и сворачивания госпрограмм (н-р, Баспана Хит), дальнейшая динамика розничного кредитования может не носить столь выраженный характер.

В корпоративном сегменте, помимо списаний, наблюдается снижение спроса на кредиты со стороны крупного бизнеса при росте кредитования МСБ. Крупные заемщики в большей степени удовлетворили потребности в заемных ресурсах ("Опрос банков по кредитованию"). При этом способность БВУ кредитовать бизнес и условия их кредитования демонстрируют улучшение. Выдача корпоративных займов в 2021г. выросла на 20.3% – до 11,1 трлн тенге.