Первое, на что необходимо обратить внимание: коллекторское агентство вправе осуществлять свою деятельность только после прохождения учетной регистрации в Национальном банке Казахстана и включения его в реестр коллекторских агентств.

На сегодняшний день в реестре представлено 168 коллекторских агентств.

Со списком коллекторских агентств можно ознакомиться на сайте Национального банка, в разделе "Реестр разрешений и уведомлений".

Взаимодействие коллекторов с должниками осуществляется в рамках Закона РК "О коллекторской деятельности".

Справка: Коллекторское агентство – это организация, которая взыскивает задолженность по займам банков второго уровня (банки) или микрокредитам микрофинансовых организаций (МФО). С 2017 года деятельность коллекторских агентств регулируется положениями Закона Республики Казахстан "О коллекторской деятельности".

В соответствии с данным законом государственное регулирование и контроль за деятельностью коллекторских агентств осуществляются Национальным банком Казахстана.

Проверяйте договор между коллекторским агентством и банком, переуступившим право взыскания!

Коллекторские агентства имеют право работать с должником только на основании договора взыскания задолженности, при этом в договоре банковского займа или договоре о предоставлении микрокредита должны быть включены права банка и МФО на привлечение третьих лиц.

"Продать" заем, то есть уступить право требования по займу, микрокредиту, банки и МФО вправе при наличии данного условия в договоре банковского займа/договоре о предоставлении микрокредита. В таких случаях коллекторское агентство становится новым кредитором и обязано соблюдать условия уступленного договора, а также все законодательные требования и ограничения, предъявляемые к банкам и МФО.

Банки вправе уступить права требования только при наличии у заемщика просрочки по договору банковского займа более 90 дней, а по ипотечному займу физического лица – более 180 дней.

МФО вправе уступать права требования при наличии просрочки более 90 дней, и не вправе – по микрокредиту, выданному физическому лицу, в обеспечение которого предоставлено жилище.

В период осуществления коллекторской деятельности в отношении должника банки и МФО не вправе:

- обращаться с иском в суд о взыскании его задолженности;

- требовать выплаты вознаграждения, комиссий и иных платежей, начисленных в период нахождения задолженности в работе у коллекторского агентства, а также начислять в указанный период неустойку.

Порядок взаимоотношений коллекторских агентств с должниками

Особо важными для заемщиков являются положения Закона РК "О коллекторской деятельности", устанавливающие требования к порядку взаимоотношений коллекторских агентств с должниками. Полная информация о порядке осуществления коллекторской деятельности установлена в статье 5 вышеуказанного закона.

Так, сотрудник коллекторского агентства при первичном контакте с должником обязан представиться, сообщить наименование кредитора и контакты коллекторского агентства, номер учетной регистрации в реестре коллекторских агентств, информацию о задолженности.

Взаимодействие коллекторского агентства с должником разрешается только в будние дни с 08:00 до 21:00. Но не более одного раза при личном контакте по инициативе коллекторского агентства и не более трех раз посредством телефонных переговоров.

Коллекторскому агентству категорически запрещено применять недобросовестные действия при взаимодействии с должниками, такие как: угроза, оскорбление, шантаж, введение в заблуждение, а также разглашать коммерческую или иную охраняемую законами Республики Казахстан тайну.

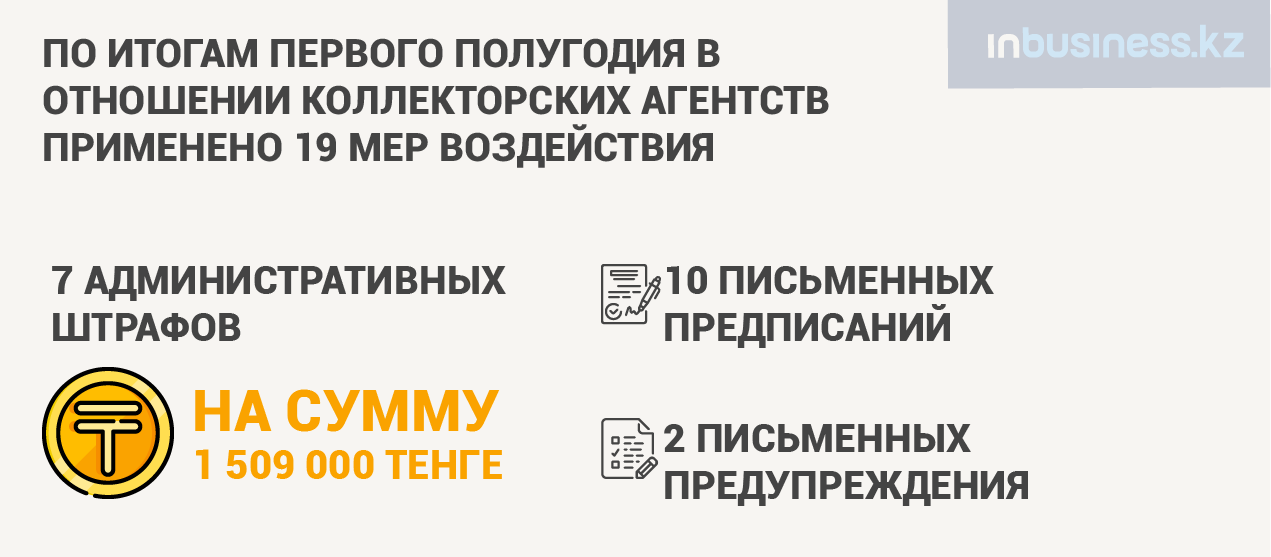

Следует отметить, что по недобросовестным действиям коллекторских агентств при взаимодействии с должником с начала 2019 года на основании жалоб казахстанцев Нацбанком Казахстана был выявлен ряд нарушений требований законодательства.

Какие действия запрещены коллекторским агентствам при взаимодействии с должниками?

В соответствии с законом должники и (или) их представители вправе самостоятельно фиксировать процесс взаимодействия с работниками коллекторского агентства с помощью средств аудио- и (или) видеотехники.

Куда можно обратиться, если коллекторскими агентствами нарушены права заемщика или требуется консультация?

Если диалог между заемщиком, чьи права были нарушены, и коллекторским агентством оказался нерезультативным, то граждане всегда могут обратиться за консультацией или подать обращение в Национальный банк Казахстана либо его территориальные филиалы.

При Нацбанке функционирует общественная приемная, куда казахстанцы могут обращаться по любым вопросам, связанным с защитой их прав и интересов как потребителей финансовых услуг.

Письменные обращения граждан рассматриваются финансовым регулятором по существу в соответствии с Законом Республики Казахстан "О порядке рассмотрения обращений физических и юридических лиц".

Напоследок отмечу: чтобы знать и защищать свои права потребителей финансовых услуг, необходимо повышать свою финансовую грамотность.

Повышение финансовой грамотности – необходимое условие для обеспечения личной финансовой безопасности и благополучия!

Мнение редакции может не совпадать с мнением автора