Такие выводы приводятся в обзоре банков второго уровня (БВУ), подготовленном инвестиционной компанией "Казкоммерц Секьюритиз".

Отмечается, что банковский сектор Казахстана на сегодняшний день состоит из 34 БВУ. В течение первого полугодия 2016 года он уменьшился на один банк - в соответствии с постановлением правления Национального банка АО "EU Банк" (дочерний банк АО "Евразийский банк") было выдано разрешение на осуществление добровольной реорганизации путем присоединения к АО "Евразийский банк".

Банковский сектор демонстрирует низкий аппетит к кредитованию. Кредиты банковского сектора снизились на 1,5% с начала 2016 года. Почти у всех крупных БВУ за январь-июнь сократился ссудный портфель. Самое большое снижение продемонстрировали Сбербанк (-11,3%), Kaspi Bank (-8,6%) и Банк ЦентрКредит (-6,7%). Средние и мелкие банки продемонстрировали рост кредитов. Подобное нежелание БВУ выдавать кредиты связано с увеличением риска неплатежеспособности заемщиков на фоне ухудшения экономической ситуации в стране и девальвации курса тенге, а также в связи с возможностью размещать деньги на относительно безрисковом денежно-кредитном рынке под высокие ставки.

Банковский сектор демонстрирует низкий аппетит к кредитованию. Кредиты банковского сектора снизились на 1,5% с начала 2016 года. Почти у всех крупных БВУ за январь-июнь сократился ссудный портфель. Самое большое снижение продемонстрировали Сбербанк (-11,3%), Kaspi Bank (-8,6%) и Банк ЦентрКредит (-6,7%). Средние и мелкие банки продемонстрировали рост кредитов. Подобное нежелание БВУ выдавать кредиты связано с увеличением риска неплатежеспособности заемщиков на фоне ухудшения экономической ситуации в стране и девальвации курса тенге, а также в связи с возможностью размещать деньги на относительно безрисковом денежно-кредитном рынке под высокие ставки.

Что касается депозитов, то их объем вырос на 4,8% за полгода. Самый большой рост депозитов продемонстрировали АТФ Банк (24,2%) и Народный Банк (13,7%). Среди крупных игроков самое значительное снижение депозитной базы было у Kaspi Bank (-7,4%). Рост у АТФ Банка и Народного Банка был за счет значительного пополнения средств со стороны юридических лиц, вероятно, со стороны квазигосударственного сектора. Так, 97% роста всей депозитной базы у АТФ Банка за 6 месяцев т.г. было за счет юридических лиц, а у Народного Банка данный показатель равен 86%. Соотношение депозитов от физических лиц и юридических лиц по состоянию на 1 июля 2016 года составляет 43% и 57%, соответственно. Значительного изменения с начала года не наблюдалось.

Что касается депозитов, то их объем вырос на 4,8% за полгода. Самый большой рост депозитов продемонстрировали АТФ Банк (24,2%) и Народный Банк (13,7%). Среди крупных игроков самое значительное снижение депозитной базы было у Kaspi Bank (-7,4%). Рост у АТФ Банка и Народного Банка был за счет значительного пополнения средств со стороны юридических лиц, вероятно, со стороны квазигосударственного сектора. Так, 97% роста всей депозитной базы у АТФ Банка за 6 месяцев т.г. было за счет юридических лиц, а у Народного Банка данный показатель равен 86%. Соотношение депозитов от физических лиц и юридических лиц по состоянию на 1 июля 2016 года составляет 43% и 57%, соответственно. Значительного изменения с начала года не наблюдалось.

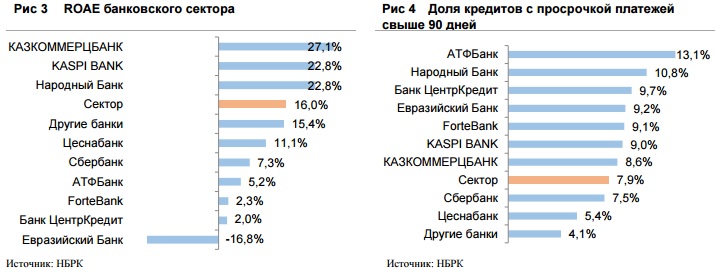

В плане доходности банковский сектор показал хорошие результаты. Рентабельность капитала (ROAE) за 6 месяцев 2016 года составила 16%. Самую лучшую доходность продемонстрировал Казкоммерцбанк – 27,1%. Значительный убыток продемонстрировал Евразийский Банк (-16,8%). Качество ссудного портфеля банковского сектора осталось неизменным с начала года. Доля кредитов с просрочкой платежей более 90 дней составила 7,9% по сектору. Среди крупных игроков самый высокий уровень проблемных кредитов у АТФ Банка (13,1%) и Народного Банка (10,8%), в то время как Цеснабанк (5,4%) и Сбербанк (7,5%) в этом отношении чувствуют себя значительно лучше конкурентов. Качество портфеля средних и мелких банков лучше, чем у крупных.

В плане доходности банковский сектор показал хорошие результаты. Рентабельность капитала (ROAE) за 6 месяцев 2016 года составила 16%. Самую лучшую доходность продемонстрировал Казкоммерцбанк – 27,1%. Значительный убыток продемонстрировал Евразийский Банк (-16,8%). Качество ссудного портфеля банковского сектора осталось неизменным с начала года. Доля кредитов с просрочкой платежей более 90 дней составила 7,9% по сектору. Среди крупных игроков самый высокий уровень проблемных кредитов у АТФ Банка (13,1%) и Народного Банка (10,8%), в то время как Цеснабанк (5,4%) и Сбербанк (7,5%) в этом отношении чувствуют себя значительно лучше конкурентов. Качество портфеля средних и мелких банков лучше, чем у крупных.

В целом деятельность БВУ за январь-июнь текущего года можно охарактеризовать следующим образом:

- Низкий аппетит к кредитованию ввиду увеличенного риска в экономике и наличие возможности направить данные средства в менее рисковый, но высокодоходный денежно-кредитный рынок;

- Рост депозитной базы остался достаточно стабильным;

- Доходность банковского сектора была высокой;

- Качество ссудного портфеля не претерпело значительных изменений.

Обзор предоставлен отделом аналитики АО "Казкоммерц Секьюритиз".