В марте прошлого года я опубликовал материал "#Казнефть, часть 6: топ-6 мифов о казахстанском бензине", где консолидировал все казахстанские мифы о наших нефти и бензине, а также представил доводы или контраргументы для их опровержения, статью прочитали около 50 тыс. раз. В прошлом году цены на ГСМ выросли и будут расти, поскольку с фундаментальными экономическими факторами не поспоришь. Попробую сделать примерно такой же анализ простыми словами о национальной валюте, поскольку все это время приходится отвечать на одни и те же вопросы знакомых, комментарии в соцсетях и моем телеграм-канале.

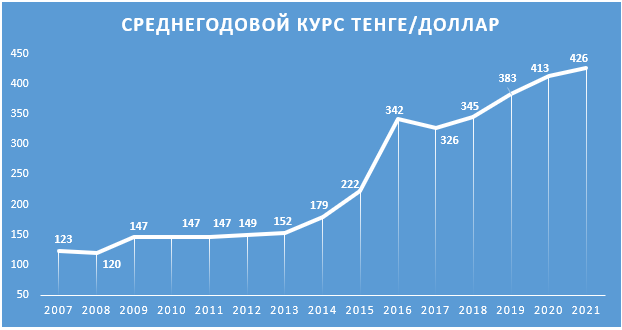

Давайте включим песню Nostalgie и вспомним динамику "свободно плавающего" за предыдущие годы:

В мае 2022 года президент РК Касым-Жомарт Токаев подписал изменения в республиканский бюджет на 2022-2024 гг. В уточненных макропоказателях среднегодовая цена нефти определена на уровне $90 за баррель, а курс – на уровне 460 тенге за доллар.

Вероятнее всего, к концу года курс будет вблизи круглой отметки 500 за доллар, поэтому можно говорить, что с 2007 года курс упал в 4 раза, со 123 до 492 за американскую СКВ.

1. В чем хранить?

1 млн долларов в 2007 году на валютном депозите (допустим) со ставкой 1% годовых превратился бы в $1 149 474, или 489 676 015 тенге, к концу 2021 года.

Та же сумма (123 млн) на тенговом депозите со ставкой 10% годовых с капитализацией привела бы к накоплению итоговой суммы 467 092 295 тенге, или $1 096 461.

В реальности проценты по валютным вкладам в предыдущие годы были выше, следовательно, на горизонте 15 лет хранить сбережения выгоднее было бы в долларах, несмотря на высокие ставки по тенговым депозитам.

2. Курс тенге зависит от нефти?

Итак, чем же обусловлено 4-кратное падение нашей национальной валюты? Любой таксист вам скажет: от нефтяных цен. Давайте для проверки этой гипотезы взглянем на среднегодовые цены на нефть сорта Brent за этот же период:

Как видно, среднегодовая цена в 2007 и 2021 гг. идентична и примерно такие же цены были в 2010 или 2018 годах. В ценах на нефть нет 3-4-кратного падения в среднегодовом исчислении.

Прямая зависимость тенге от нефтяных цен – это уже миф.

Курс, конечно, зависит от колебаний, но поверьте мне, как нефтянику: наши компании не торгуют нефтью на бирже, она в основном продается по долгосрочным контрактам международным сырьевым трейдерам, а оплата производится после отчетного периода на основе среднемесячных цен.

Дневные колебания на нефть физически никак не отражаются ни на чем: ни на доходах нефтедобывающих компаний, ни на поступлениях в бюджет, которые осуществляются не каждый день в зависимости от цен, а также на ежемесячной/ежеквартальной основе.

"Вот это да", наверное, подумали вы. Все всегда думают, что у нас прямая зависимость от нефтяных цен, но это давно и далеко не так.

Более того, я мог бы найти данные и привести график нефтяных цен с учетом инфляции в США (да-да, в этой Америке тоже есть инфляция, представляете?), и тогда этот график выглядел бы несколько иначе, так как у $72 в 2007 году и $71 в 2021 году – разная покупательная способность в самих Штатах, то есть реальные цены на нефть еще и снизились за эти 15 лет!

3. Курс тенге зависит от добычи нефти?

Тоже не совсем так, добыча нефти и газового конденсата с 2007 по 2021 г. выросла с 67 млн до 86 млн тонн, то есть +28%. А курс у нас что делал? Правильно, наоборот, падал.

Доля РК в добываемой нефти тоже ежегодно росла. Сейчас "КазМунайГаз" контролирует "аж" 25% добываемой нефти в стране! Это ирония, мало мы контролируем. В нефтедобывающих странах Персидского залива национальные компании контролируют 90-100% всей страновой добычи.

Но в любом случае, этот показатель рос, и на курс он особо не влиял.

4. Нефтяная бочка в тенге?

Какое-то время назад курс рубля примерно мог быть высчитан, исходя их рублевой стоимости барреля нефти. Некоторое время и в Казахстане можно было примерно прогнозировать курс на основе этого произведения (умножения) данных.

То есть мы берем курс тенге и умножаем на цену барреля нефти. Зачем? Ну почему бы и нет (улыбаюсь).

На самом деле это довольно хороший график. В предыдущие годы по нему можно было прогнозировать примерный уровень девальвации. Обратим внимание на 2008 год – тенговая цена барреля нефти составляла 11,7 тыс. тенге ($97 нефть, 120 тенге курс). Именно этот показатель в той или иной степени необходим для госбюджета – каким должен быть курс доллара для выполнения поступлений при текущих ценах на нефть.

В 2008-2009 гг. цены на нефть драматически падали, но довольно быстро восстановились и среднегодовая цена составила $62 за баррель, это привело к проседанию тенговой стоимости бочки до 9 тыс , что означало неминуемую девальвацию, и уже в 2010 году среднегодовая цена бочки вновь вернулась в тот же горизонт 11,7 тыс тенге ($79 нефть, но курс уже составил 147 тенге).

В последующих 2011-2014 гг. были отличные высокие цены на нефть и тенговая стоимомость барреля возросла до 16-17 тыс тенге. Тогда мы захотели провести EXPO 2017, Олимпиаду и т. д.

В 2015 году стоимость просела до 11,6 тыс. тенге ($52 нефть, 222 тенге курс). Конечно, этого уже было мало – ведь это уровень 2008 года. Через два года валютных скачков цена вернулась до 17,7 тыс. тенге ($54 нефть, 326 тенге курс).

В 2020 году мы вновь вернулись к 17,3 тыс. тенге ($42 нефть, 413 тенге курс), и тем, кто разбирается в ситуации, было понятно: в 2021-2022 гг. курс вновь поползет вверх.

2021 год стал самым высоким с точки зрения этой стоимости – уже выше 30 тыс. тенге, а макропоказатели в бюджете 2022 года – $90 нефть и 460 курс – это уже 41 тыс.!

Сделаем краткий вывод: сейчас для балансирования бюджета необходим уровень свыше 40 тыс. за бочку, но и этот показатель не может быть использован для реального прогнозирования, так как бюджету необходимо все больше и больше.

5. Курс тенге зависит от экспорта/импорта?

Частично да. Как и экспорт нефти, это влияет на курс, но не на 100%. Конечно, это не означает, что у нас появился другой экспортный товар: по-прежнему основная доля приходится на энергоресурсы. В 2021 году в Казахстане добыто 86 млн тонн нефти и газового конденсата, из которых экспортировано почти 66 млн тонн.

Совокупный экспорт из РК в 2021 году составил $60,3 млрд, из них на нефть пришлось $31,1 млрд, газ – $1,9 млрд, нефтепродукты – $0,9 млрд. На углеводороды пришлось почти $34 млрд, или 56%.

К слову, любителям покричать "у нас в Казахстане вся таблица Менделеева": на медь, ферросплавы, руды, алюминий, цинк, прокат стали, железа и др пришлось $9,2 млрд, на пшеницу и муку – $1,8 млрд, уран – $1,3 млрд. То есть пока ни один товар не сравнится с нефтью по объемам экспорта и ценам.

Шапкозакидательские лозунги, что у Эмиратов, мол, только нефть, а у нас есть всё, несостоятельны. Нам потребуется свыше 40 лет, чтобы догнать уровень накопленной добычи нефти ОАЭ, а с учетом того, что КМГ у нас владеет только 25% национальной добычи нефти, а в ОАЭ нацкомпания ADNOC контролирует свыше 90% – это более 100 лет! Я давно публиковал аналитику об этом: "Нефть – инструмент манипуляции Аблязова. Часть 1".

В 2007 году мы экспортировали товаров на сумму $38 млрд, в 2010 – на $60 млрд, в 2014 – почти $80 млрд, в 2015 – $46 млрд, в 2020 – $47,5 млрд. Самые тучные для Казахстана годы – это те же самые 2011-2014 гг., когда мы экспортировали сырья и товаров на $335 млрд, или по $84 млрд в год!

При этом снова сравним 2007 и 2021 гг.: экспорт $38 млрд и $60 млрд соответственно, а импорт $24 млрд и $40 млрд соответственно. То есть внешнеторговое сальдо в 2007 году было положительным и составляло около $14 млрд, а в 2021 сальдо внешней торговли было около $20 млрд. Больше, но ненамного.

Были, конечно, хорошие периоды, все тот же 2013-й, когда внешнеторговый баланс был аж +$34 млрд! Но в среднем по годам мы примерно в тех же $10-15 млрд, что очень даже хорошо. Наш экспорт всегда превышал импорт товаров.

6. Тенге и рубль?

Курс тенге зависит от рубля? Так же как и с нефтяными ценами – какое-то время зависимость была, но она также перестала доминировать в курсообразовании. Помните, мы обсуждали так называемый паритет 5:1, затем он сместился к 6:1, так как инфляция в России так же высока, как и в РК. Естественно, что эти "6" рублей примерно и есть "5" в ценах прошлых лет.

К слову, недавно Международная ассоциация трейдеров развивающихся рынков, куда входят известные банки и инвестдома, как Bank of America, J.P. Morgan Chase, Credit Suisse, Deutsche Bank, Goldman Sachs, Barclays, Citigroup, рекомендовала не ориентироваться на биржевые курсы российского рубля, которые можно считать искусственными из-за ограничительных мер Центрального Банка РФ. Я об этом писал в телеграмм-канале.

Например, сегодня, 13 мая, биржевой курс рубль/доллар составил 63, ЦБ РФ – 66, но если вы откроете сайт Banki.ru (это как наш Kurs.kz), то увидите, что средний курс продажи доллара в обменниках составляет 75-76 рублей за доллар, а в банках 77-79.

Возможно, мы тоже придем к такому варианту, когда официальный и реальный курсы будут отличаться. К слову, Нацбанк расширил предел отклонения обменных курсов между покупкой и продажей до 15 тенге по доллару и до 20 тенге по евро. Мера была введена 11 апреля и действует до 1 января 2023 года.

Одним словом, курс тенге все меньше зависит от колебаний российского рубля, тем более ввиду экспортных и импортных ограничений наш внешнеторговый оборот с РФ, очевидно, претерпит изменения. Хотя Россия была и будет главным внешнеторговым партнером Казахстана.

7. От чего же зависит курс?

Ну вот мы развеяли мифы о зависимости курса тенге от нефти, экспорта и импорта, российского рубля и подходим к завершению. Я бы еще привел один достаточно важный показатель: сальдо текущего счета.

Ведь объем поступлений и оттока валюты зависит не только от экспорта и импорта, есть важнейшие показатели оттока и притока капитала. С одной стороны, это переводы собственных средств, выплаты дивидендов и др., а с другой – приток тех же самых иностранных инвестиций.

Этот показатель хронически отрицательный: в 2021 году $5,7 млрд, в 2020 году он составлял $6,6 млрд, в 2019-м – $5,5 млрд, то есть из страны в год утекает примерно 5-7 млрд долларов, что означает постоянный спрос на валюту и со стороны физических лиц, и из крупного бизнеса, несмотря на возрастающие цифры экспорта.

Судя по обстановке, этот показатель будет отрицательным и в последующие годы, причем вероятнее всего будет только возрастать. Но я выделю два ключевых фактора продолжения тенденции ослабления тенге – это растущий внешний долг РК и чрезмерный рост государственных расходов.

По состоянию на 1 января 2022 года государственный долг Казахстана составил 22 трлн тенге, или 27% к ВВП. Внешний долг правительства, квазигоссектора и гарантированный государством составил $37 млрд (это две трети от активов нашего Национального фонда, который предназначен будущим поколениям).

Несколько лет назад счетный комитет подсчитывал "замечательную" цифру: на оплату внешнего долга Казахстана уходит каждый шестой тенге налогов!

На конец 2018 года госдолг был 16 трлн тенге, то есть он растет со скоростью 1-2 трлн тенге в год!

В июне 2021 года Наталья Годунова, председатель счетного комитета, выступая на заседании парламента, отметила, что сейчас мы тратим 1,4 трлн тенге в год только на выплату процентов по госдолгу!

Вы можете представить себе такую цифру? Для сравнения у нас годовой бюджет столицы составляет около 660 млрд тенге, то есть мы на выплату процентов по госдолгу тратим каждый год 2-летний бюджет г. Нур-Султана. В 2018 году на это тратили 1,07 трлн в год

Это по государственному долгу, а есть еще совокупный внешний долг Казахстана, который включает все долги, займы, кредиты перед иностранными кредиторами, включая и частные компании. Он что делает? Правильно. Тоже растет.

В 2018 году он составлял $159 млрд, на 1 января 2022 года – $165,1 млрд, то есть тоже растет на $1-2 млрд ежегодно.

При этом внешний долг, который нужно погасить казахстанским компаниям и квазисектору в 2022 году, составляет $37 млрд. Это огромная сумма.

В одном из многочисленных споров в ватсап-группах я недавно сформулировал простой тезис: уже практически не важно, стоит нефть 60 или 120, курс будет слабеть, потому что Казахстан живет не по средствам.

Наращивание долгов может дать краткосрочные эффекты в виде роста экономики или увеличения зарплат, пенсий, пособий и т. д., но платить за это будем мы все. В том числе и через постоянно падающий курс тенге.

В апреле т. г. были увеличены расходы государственного бюджета на 2,7 трлн тенге. Министр финансов Ерулан Жамаубаев отметил, что поступления планируются на уровне 15,8 трлн тенге, а расходы – 18,8 трлн тенге.

Вас не должна вводить в заблуждение статья "Поступления". Это не налоги. Налоговые поступления в бюджет прогнозируются на уровне 9,8 трлн.

Подчеркну: налогов поступает 9,8 трлн тенге, а расходов у нас будет почти в 2 раза больше – 18,8 трлн.

Рост аппетитов правительства уже неоднократно обсуждался и осуждался в мажилисе и сенате парламента РК. В мае т. г. председатель сената Маулен Ашимбаев отметил: "Мы ждем от правительства последовательной работы по уменьшению внешнего заимствования для покрытия дефицита бюджета".

Думаю, в новом Казахстане парламент должен стать более требовательным к расходам правительства. Рост долгов и расходов не может быть бесконечным. Нужно сказать "стоп".

P.S. Рост совокупного внешнего долга будет оказывать давление на тенге – ведь кредиты в валюте потребуют этой самой валюты с процентами. И еще есть госдолг (внутренний и внешний). За счет каких средств правительство будет погашать долги? Правильно, в основном за счет обменного курса.

P.P.S. Знаете, какой уровень расходов госбюджета был в 2007 году? 2,1 трлн тенге. 15 лет назад мы жили примерно на ту сумму, которую сейчас тратит правительство на выплаты процентов по кредитам.

Мнение редакции может не совпадать с мнением автора