Алматинский рынок складской недвижимости начал стабилизироваться после кризиса из-за COVID-19. К такому выводу пришли аналитики компании Colliers International Kazakhstan, проанализировав более 80 крупных объектов.

2019 год закончился на высоком уровне деловой активности и давал надежды на стабильно растущие перспективы по всем показателям. Но с марта 2020 года и далее уровень активности начал снижаться по причине пандемии. Если убрать ряд факторов, то сегодня показатели рынка складской недвижимости в Алматы растут вверх.

Складские помещения делятся по типам на четыре категории, по первым буквам латинского алфавита (A, B, C, D). Для того чтобы причислить склад к той или иной категории, он должен соответствовать ряду параметров, которые будут рассмотрены ниже. Так, помещения класса А должны иметь удобный подъезд для большегрузного транспорта, ворота на каждые 500 кв. м площади, тепловой узел, автономную электроподстанцию и охрану. Помещение склада должно быть прямоугольным, потолки – не ниже 10 м, системы пожаротушения и вентиляции. Склады класса В оснащены минимально. Как правило, они оборудованы системой пожаротушения, холодильниками и погрузочно-разгрузочной техникой. К этому классу относят специализированные склады для хранения продовольственных товаров, горюче-смазочных и токсичных материалов. К классу C можно отнести неотапливаемые ангары и все остальные помещения, приспособленные под складские цели. Можно выделить там же и класс D.

Предложение

Современные логистические комплексы стали для инвесторов удобным финансовым инструментом. Однако большинство инвесторов сталкиваются с такими проблемами, как большая стоимость земли и высокие затраты на возведение складов – все это потенциально может отрицательно сказаться на увеличении объемов строительства. Интерес к складским объектам объясняется еще и тем, что они заведомо менее рискованны: параметры таких строений более объективны, нежели параметры офисных и торговых центров, где большую роль играют субъективные факторы, например престижность.

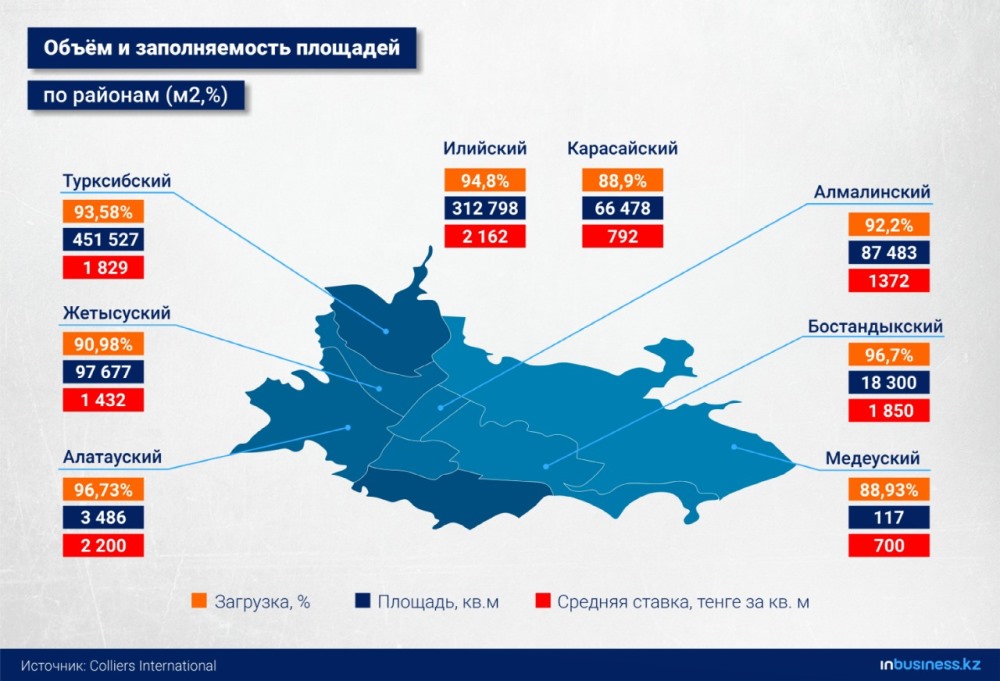

Имеет смысл остановиться подробнее на рынке складской недвижимости Алматы и Алматинской области, так как, несомненно, они являются не только образцом, но и своеобразным локомотивом для сектора складских услуг Казахстана. Рынок в целом демонстрирует рост, и до сих пор проявляется явное отставание предложения от спроса. Объем качественных складских площадей на III квартал 2020 года оценивается на уровне 25,1 млрд тенге, 1 037 865 кв. метров.

Основной объем складской недвижимости Алматы и Алматинской области занимают помещения классов А и В, в сумме они составляют 81%. Помещения классов C и D постепенно выходят с рынка, так как имеют меньший спрос и рентабельность соответственно.

Спрос

Структуры спроса и предложения существенно различаются. Многие потребители не спешат воспользоваться предлагаемыми объектами, предпочитая поиск адекватной недвижимости на рынке купли-продажи. Рассмотрим основных потребителей складской недвижимости.

По данным комитета государственных доходов министерства финансов РК, аналитиками CIK был сделан сравнительный анализ крупных предприятий. В 2020 году 55% складов было занято товарами дистрибьюторских компаний, в то время как в России данный показатель составляет 30-35%, 14% занимает розничная торговля, 16% – местные производители и так далее (с учетом оптовых интернет-продаж).

Таким образом, можно отметить, что существующие логистические операторы нацелены на дистрибьюторов и оптовиков, имеющих оборачиваемость 40-45 дней.

Коммерческие условия

Ставки аренды являются одним из наиболее важных критериев выбора помещения для складирования и хранения. Обозначившаяся в 2019 году тенденция повышения арендных ставок на складскую недвижимость продолжает сохраняться: на начало III квартала 2019 года их максимальный уровень достиг 4600 тенге/кв. метр. При этом рынок по причине пандемии отрицательно отреагировал на классность предлагаемых помещений. Основным критерием, используемым арендатором при выборе, является их удобное местоположение. Наибольший рост наблюдался по складским комплексам, расположенным за пределами центральной части города, в Турксибском районе. Это объясняется тем, что большинство аналогичных комплексов в центре были либо арендованы на длительный срок, либо проданы. В результате уровень цен по этим двум категориям практически сравнялся. Так, средняя ставка по рынку составляет около 1710 тенге за квадратный метр в месяц. При этом стартовые ставки на примитивные площади в современных и технологически насыщенных центрах начинаются от 600 тенге за 1 кв. метр и доходят до 3900 тенге. Важно учесть, что, несмотря на более высокие ставки аренды в складах класса А, эффективность каждого арендованного метра здесь значительно выше за счет паллетной системы хранения грузов.

Наименьшее повышение арендных ставок наблюдалось в Алмалинском районе со встроенными складскими помещениями, что связано с конъюнктурой рынка, поскольку такие помещения выгоднее использовать не как индустриальный сегмент, а как коммерческий (офисы, салоны, магазины и прочее). Так, собственники небольших помещений в центральной части города, которые изначально были предназначены для складских целей, зачастую производят там косметический ремонт, чтобы впоследствии сдавать их в аренду "под коммерцию". Делается это для того, чтобы повысить размер арендной платы за эти площади.

Основанием для инвестирования в складской сектор Алматы и Алматинской области является будущий рост основных экономических показателей на рынке после пандемии, таких как повышение благосостояния населения, бурный рост потребительского рынка, динамичное развитие экономики региона, а также улучшение его инфраструктуры, присутствие крупных международных сетевых торговых компаний и операторов, а также, как уже упоминалось, существенное превышение спроса над предложением. Во многом формированию разветвленной складской и логистической структуры способствуют разработка и реализация государственных программ по развитию транспортной системы.

В 2020 году было введено в эксплуатацию примерно 60 тыс. квадратных метров.

Выводы

- Актуальным остается развитие рынка в направлении Third Party Logistics – 3PL – комплекс услуг по хранению, перевозке, обработке и управлению грузами.

- Классы C и D заполняют рынок на 19%, но постепенно выводятся с рынка, заменой таких объектов становятся мультифункциональные объекты по конкурентной цене.

- Согласно данным агентства РК по статистике, грузооборот в стране растет высокими темпами, что связано с Таможенным союзом с Россией и Белоруссией и другими факторами экономического роста. Заполняемость существующих помещений составляет 93,2%. Рост спроса подталкивает к дефициту складских площадей классов А и Б.

- Логистические издержки достигают 25% от стоимости конечной продукции, в то время как среднемировой показатель находится на уровне 11-13%, что негативно отражается на конечной цене продукции.

- По результатам анализа статистических данных складской недвижимости РК прогнозируется загрузка рынка складских площадей на уровне 97,9%.

Темирлан Рустамбеков, консультант-аналитик отдела консалтинга и оценки Colliers International Kazakhstan

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!