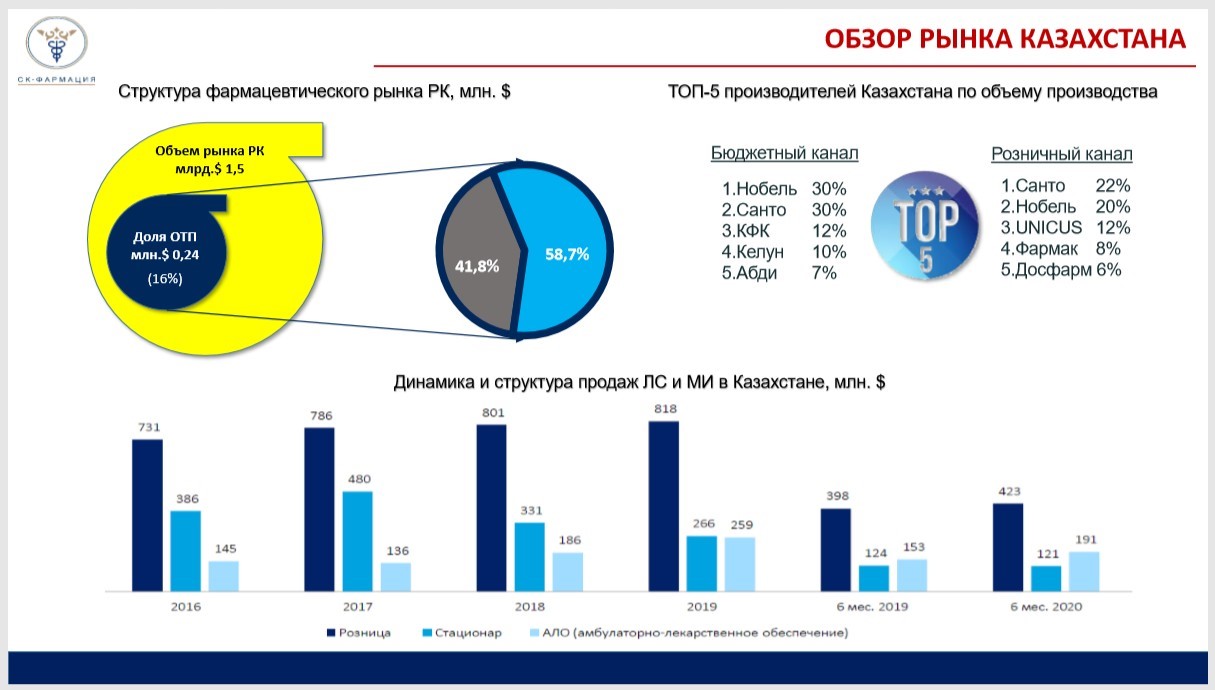

Объявление пандемии коронавирусной инфекции и ее первая волна, разыгравшаяся в Казахстане летом прошлого года, оказали существенное влияние и на общую картину отечественного фармрынка. Так, по данным международной аналитической компании IQVIA, стоимостной объем казахстанского фармацевтического рынка с учетом розничных продаж и закупок для ГОБМП по итогам 11 месяцев 2020 года вырос на 22% по сравнению с аналогичным периодом предыдущего года. При этом объем реализации фармацевтической продукции в розничном сегменте увеличился на 18%.

Основными факторами положительной динамики рынка в 2020 году стали резкое повышение спроса на лекарственные средства, повышение их стоимости и появление новых препаратов. Из-за пандемии коронавируса на рынке появилось множество новых препаратов, которые помогали в профилактике и борьбе с последствиями коронавируса. В обычное время новые лекарства появляются на рынке в течение длительного времени, однако в условиях пандемии сроки значительно сократились, что повлияло на себестоимость лекарственных средств.

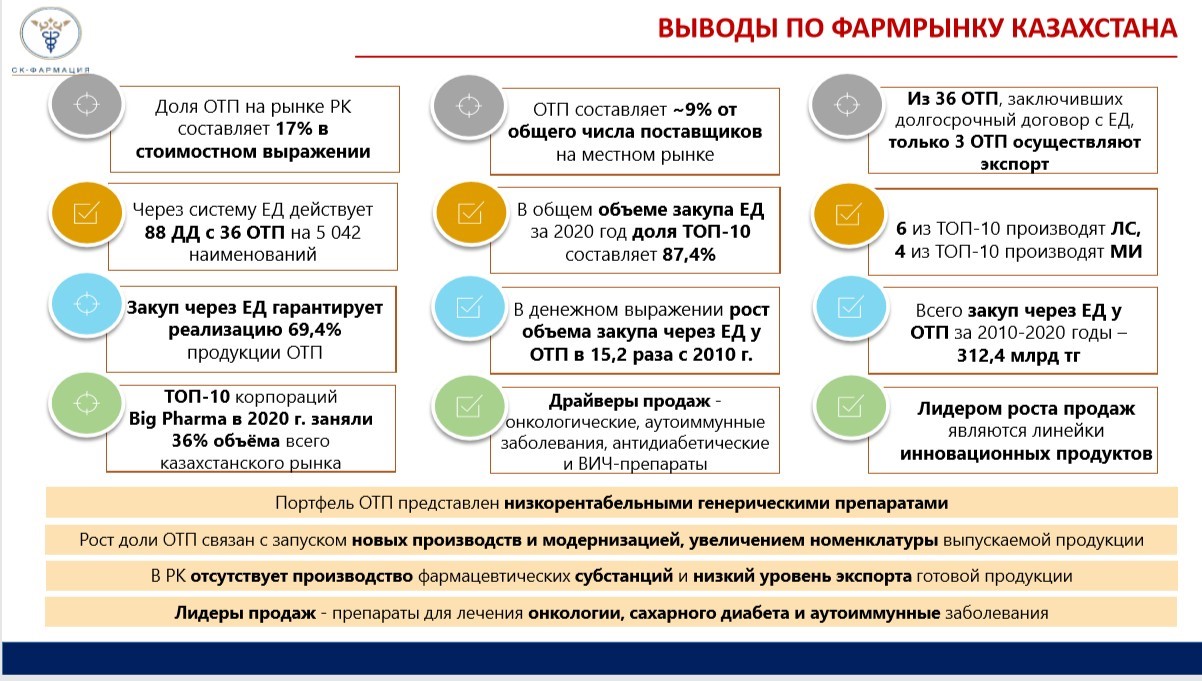

Если в 2019 году доля отечественных производителей в денежном выражении составила 14%, то по итогам 2020 года данный показатель возрос до 16% от общего фармрынка РК. Отмечается увеличение производства ОТП на 39% в стоимостном выражении по сравнению с 2019 годом (рост бюджетного сегмента на 48%, розницы – 28%).

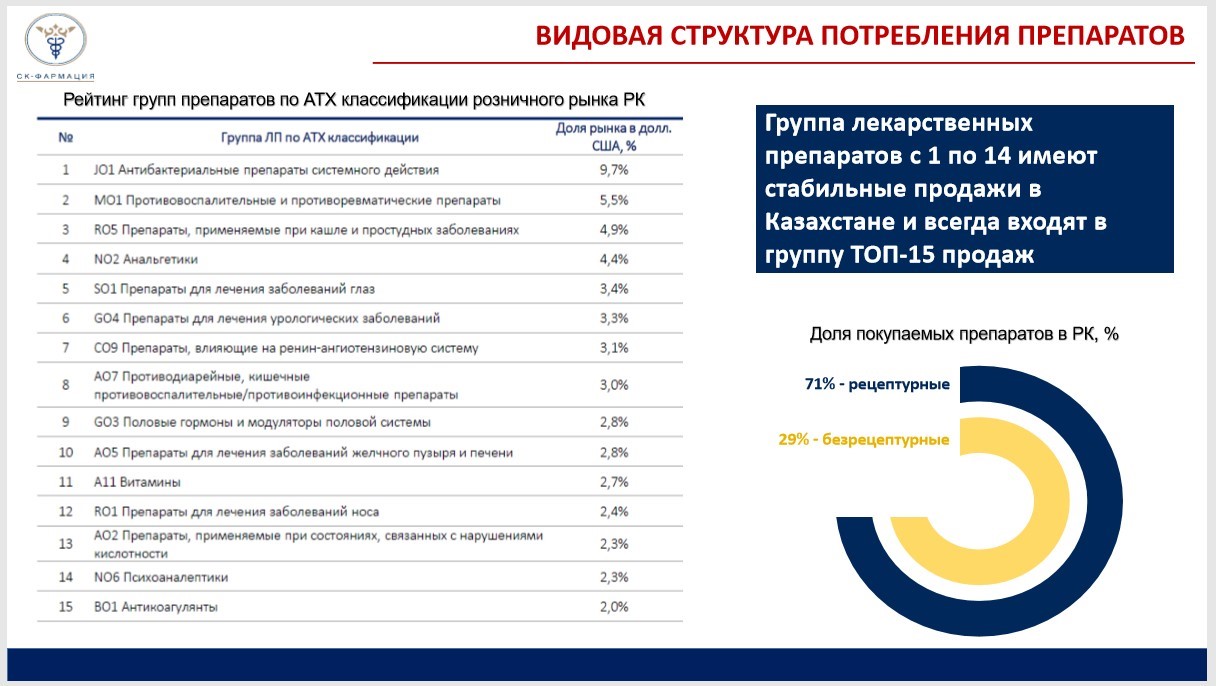

В структуре потребления препаратов в РК в разрезе групп препаратов, где группа лекарственных препаратов с 1-й по 14-ю позицию имеют стабильные продажи в Казахстане и всегда входят в группу топ-15 продаж. Возглавляют этот список антибиотики, противовоспалительные и противопростудные препараты, анальгетики и прочее.

В структуре заболеваемости населения РК по классам болезней в топ-5 заболеваний вошли болезни органов дыхания, системы кровообращения, мочеполовой системы, органов пищеварения и осложнения беременности. При этом следует отметить, что в динамике трех лет (2017-2019 гг.) отмечается рост заболеваемости по ряду нозологий в среднем на 4%.

По итогам 2019 г. в мировом рейтинге стран – экспортеров фармацевтической продукции (https://www.worldstopexports.com) Казахстан занял 72-е место из 116 стран, что указывает на низкую экспортоориентрованность отечественных производителей. Тем не менее благодаря активной политике государства по поддержке предпринимательской инициативы в сфере производства лекарственных средств отмечается рост объемов от местных производителей, где порядка 70% всей выпускаемой продукции реализуется через государственный канал. Гарантия государства на производимый объем позволяет ОТП расширять свое производство и осваивать новые ранки. Этому свидетельствует увеличение среднего объема экспорта за последние 5 лет, который составил более составил 34 млн долл. США, где 80% экспорта приходится на Российскую Федерацию.

Однако в 2019 году отмечается снижение экспорта медицинских изделий в 16 раз в сравнении с 2018 годом, в то время как экспорт медицинской техники за указанный период увеличился в 1,2 раза.

В то же время доля потребления импорта на рынке Казахстана на протяжении пяти лет остается в пределах 80% составив 1,1 млрд долларов США. Основным импортером лекарственных средств по итогам 2019 года стала Германия. Наибольший объем импорта приходится на:

- ЛС, содержащие гормоны или стероиды;

- иммунологические продукты;

- вакцины;

- антибиотики.

При этом в 2019 году отмечается уменьшение импортируемого объема медицинских изделий на 20%, что связано с запуском новых производств и поддержкой государства в виде увеличения номенклатуры медицинских изделий для закупа в рамках государственного объема бесплатной медицинской помощи и медицинской помощи в системе обязательного социального медицинского страхования.

На сегодняшний день в отечественной фарминдустрии заняты 96 предприятий, 33 из которых производят лекарственные средства, 41 – медизделия и 22 предприятия производят медицинскую технику. В 2020 году отечественные предприятия увеличили производство на 34,1%, или 81,5 млрд тенге (2019 год – 57,6 млрд тенге). Инвестиции в отрасль увеличились на 5,2% и составили 4,1 млрд тенге (2019 год – 4,09 млрд тенге).

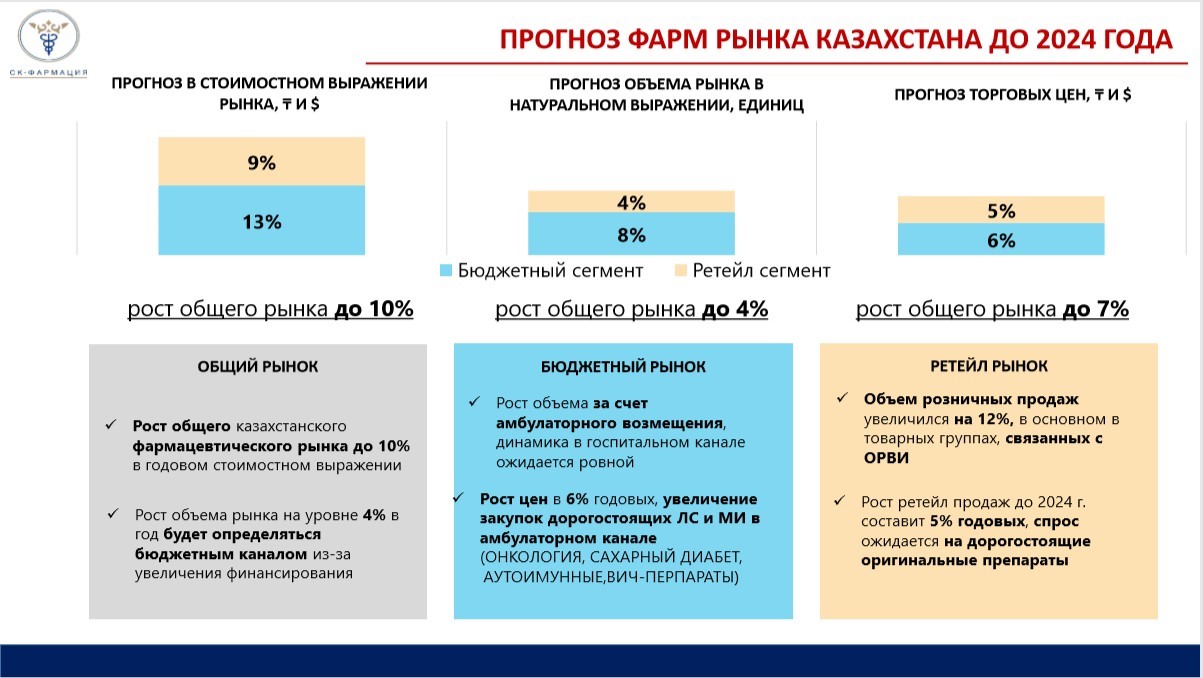

По данным Международного аналитического агентства IQVIA, до 2024 года прогнозируется рост общего казахстанского фармрынка на 10%. При этом рост бюджетного сегмента ожидается до 13% за счет увеличения закупок дорогостоящих продуктов в амбулаторном секторе, в частности препаратов для лечения онкологии и сахарного диабета. Рост розничного сектора ожидается до 9% в основном за счет спроса на дорогостоящие оригинальные препараты.

В целом по итогам 2020 года одним из основных драйверов роста экономики Казахстана стала фармацевтика (47%) наряду с отраслями строительства (+11,2%) и обрабатывающей промышленности (+3,9%), рост которой был обеспечен за счет автомобилестроения (52,5%). При этом доля фармацевтической промышленности в ВПП составила 0,45%.

В свою очередь, немаловажную роль в увеличении объемов производства отечественной фарминдустрии играет единый дистрибьютер (ТОО "СК-Фармация"), поскольку вопросы развития отечественных товаропроизводителей и предпринимательской инициативы являеюся одним из главных приоритетов деятельности единого дистрибьютера. За 10-летний период с момента внедрения единой дистрибуции в Казахстане объем закупа в денежном выражении вырос в 8 раз. За счет централизации закупа качественными лекарственными средствами и медизделиями по равной цене ежегодно обеспечиваются около 2 млн диспансерных пациентов и 2 тыс. медицинских организаций по всей стране независимо от административно-территориальной принадлежности.

Количество наименований, закупаемых у единого дистрибьютера, увеличились с 804 наименований в 2010 году до 1439 наименований в 2021 году, составив рост в 1,8 раза. По итогам закупочных процедур в текущем году первое место по размеру доли в общем объеме закупа пришлось на отечественную продукцию, на втором – немецкая продукция.

На 2019 год в рамках амбулаторно-лекарственного обеспечения населения единым дистрибьютером закупались лекарственные средства и медизделия по 45 нозологиям (по ГОБМП) на сумму 114,6 млрд тг. С 1 января 2020 года в Казахстане внедрена система медстрахования (ОСМС), что позволило дополнительно покрывать 105 нозологий на сумму 27,2 млрд тг., а в рамках ГОБМП – 32 нозологии на сумму 130,3 млрд тг. Тем самым достигнуто расширение охвата нозологий в рамках ГОБМП и ОСМС в 3 раза, с 45 до 137 нозологий.

В общем объеме закупа через систему единой дистрибуции отмечается рост объемов ОТП в денежном выражении в 15,2 раза. Основным стимулом роста отечественного производства фармацевтических препаратов является программа заключения долгосрочных договоров сроком до 10 лет.

Доля отечественной продукции от всех закупленных лекарственных средств и медизделий составила 37%, на сегодняшний день действуют 89 долгосрочных договоров, заключенных с 35 отечественными товаропроизводителями, на поставку 4886 наименований лекарственных средств и медизделий. Из них 42 долгосрочных договора заключены на лекарства и 47 долгосрочных договоров заключены на медизделия. Реализованы и частично реализованы 37 долгосрочных договоров у 21 отечественного товаропроизводителя, и по списку единого дистрибьютера на 2021 год осуществляется поставка 664 наименований лекарств и медизделий. Рост доли ОТП в общем объеме закупа единого дистрибьютера за десятилетний период работы вырос с 15% до 30% и продолжает стабильно расти. По предварительным прогнозам, к 2025 году доля отечественной фармпродукции будет занимать 50% казахстанского рынка за счет локализации производства и взаимодействия с транснациональными фармацевтическими компаниями.

В этой связи с целью поддержки казахстанских фармпроизводителей в 2020 году были ускорены процедуры экспертизы и регистрации отечественных лекарств и медизделий, а также форсированы процессы проведения оценки безопасности и качества отечественных медикаментов.

В этом плане с целью приоритизации производства востребованных препаратов, закупаемых через систему единой дистрибуции, "СК-Фармацией" определен ряд наименований лекарственных средств, которые генерируют наибольшую востребованность и стоимость. Из 367 наименований лекарств и медизделий, не покрытых местными производителями по долгосрочным договорам поставки с единым дистрибьютером, 41 наименование генерируют наибольшую стоимость.

То есть соотношение цены и объема таких препаратов, как вакцины, факторы крови, противодиабетические, противоонкологические препараты, составляют наибольшую выгоду для реализации через госканалы и могут быть наиболее привлекательными для потенциальных инвесторов.

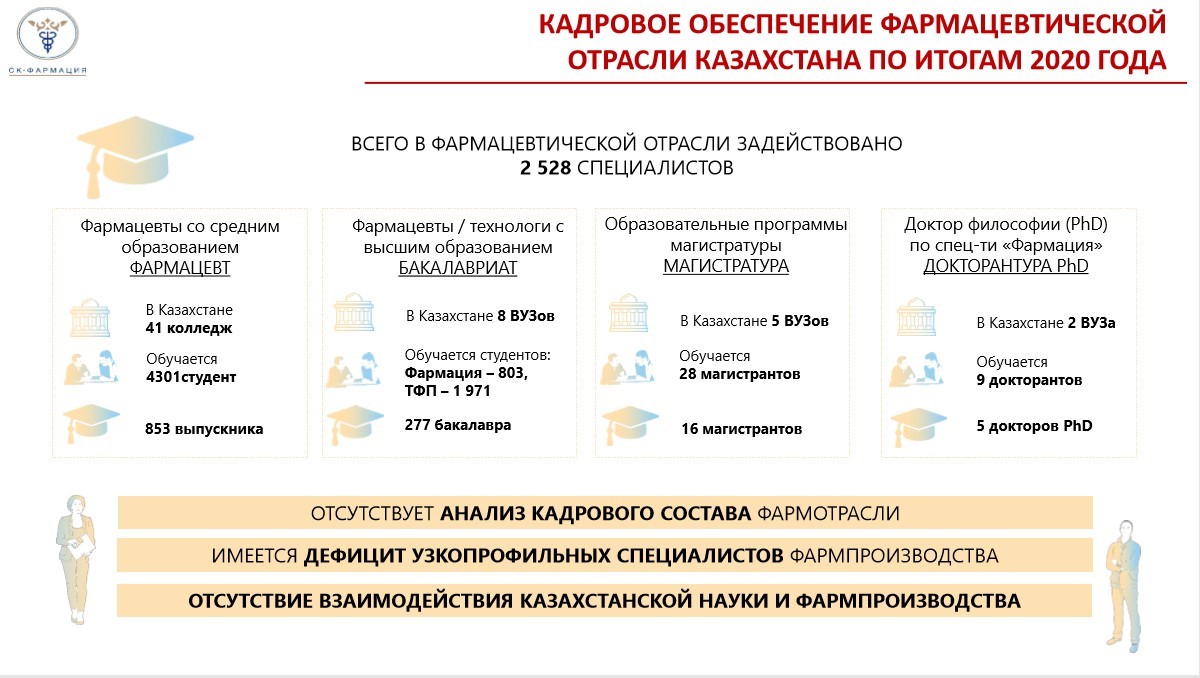

Важным фактором развития отрасли является ее научный и кадровый потенциал. На сегодняшний день человеческие ресурсы фармацевтической отрасли Казахстана насчитывают две с половиной тысячи фармацевтов, тем не менее, действующее производство испытывает дефицит в узкопрофильных специалистах. При этом не налажено взаимодействие науки и фармпроизводства, имеется дефицит специалистов, занятых в разработке и производстве фармацевтической продукции.

Таким образом, господдержка в виде заключения долгосрочных договоров на 10 лет позволила увеличить объем закупа у ОТП в 15,2 раза. Рост доли ОТП связан с запуском новых производств и модернизацией, увеличением номенклатуры выпускаемой продукции. Однако в стране отсутствует производство фармацевтических субстанций и отмечается низкий уровень экспорта готовой продукции.

В то же время, несмотря на проводимую политику поддержки отечественного производства, доля ОТП на общем казахстанском рынке составила 17% в стоимостном выражении, что характеризует портфель наших производителей как низкорентабельный и представленный в основном генерическими препаратами, тогда как во обеспечение национальной лекарственной безопасности страны по рекомендации ВОЗ этот показатель должен быть не менее 30% в стоимостном выражении. Стоит отметить, что лидерами продаж в Казахстане стали препараты для лечения онкологии, сахарного диабета и аутоиммунных заболеваний.

Как отмечалось ранее, ключевыми проблемами импортозависимости отечественного фармацевтического рынка являются слабая интеграция науки, производства и образования, низкая степень коммерциализации и практикоориентированности отечественных научных разработок, дефицит высокоспециализированных узкопрофильных специалистов и прочее.

Проведенный нами SWOT-АНАЛИЗ указывает, что:

сильными сторонами отечественной фармпромышленности являются господдержка развития ОТП в качестве организации процедур закупа через систему единого дистрибьютера и формирование устойчивой десятки лидеров отечественного производства фармпрепаратов, которые обеспечивают 87,4% от всего государственного заказа. Однако низкий экспортный потенциал казахстанских производителей и не налаженное взаимодействие науки и производства представляют слабые стороны отечественного фармрынка.

Тем не менее формирование единого фармацевтического рынка в рамках ЕАЭС, открывая большие возможности для нашей фарминдустрии, вызывает определенные угрозы ввиду жесткой конкуренции среди стран – участниц евразийского пространства вкупе с высокой волатильностью курса национальной валюты.

В этой связи во исполнение поручения главы государства Касым-Жомарта Токаева об увеличении доли отечественных препаратов на локальном рынке до 50% к 2025 году правительством предпринимаются системные меры по развитию фармацевтической промышленности Казахстана.

На сегодняшний день с 2020 года вступил в силу Комплексный план развития фармацевтической и медицинской промышленности до 2025 г., действие которого направлено на решение текущих проблем, связанных с пандемией.

В то же время, как показывает анализ мировых тенденций и международного опыта развития фармацевтической индустрии, нам нужно применять гибридные решения, которые были предложены в рамках "Подготовки отраслевых менеджеров по управлению изменениями" Академии Елбасы от 25.11.2020 г.

В качестве ресурсного плана были предложены системные подходы путем трансформации имеющегося комплексного плана и Госпрограммы развития здравоохранения в Национальный проект "ЗДОРОВАЯ НАЦИЯ" на 2021-2025 годы, где 3-м направлением станет "Отечественная фармацевтическая промышленность Казахстана".

Основными задачами данного направления станут наращивание научного и кадрового потенциала, развитие отечественного производства фармпрепаратов и увеличение экспортного потенциала отечественной фармацевтической и медицинской продукции.

Подписывайтесь на Telegram-канал Atameken Business и первыми получайте актуальную информацию!