Что делать, если Вы уже пропустили очередной платеж или подозреваете, что в самое ближайшее время не сможете выполнять обязательств по договору с банком? Проблемы со своевременным погашением кредитов возникают у многих, и причины порой бывают более чем уважительными. Ниже мы рассмотрим ситуации, связанные с просрочками по кредитам, которые можно избежать либо минимизировать, и те, которые помогут Вам и финансовому учреждению урегулировать возникшую проблему.

Если Вы просрочили кредит. Чего делать категорически нельзя?

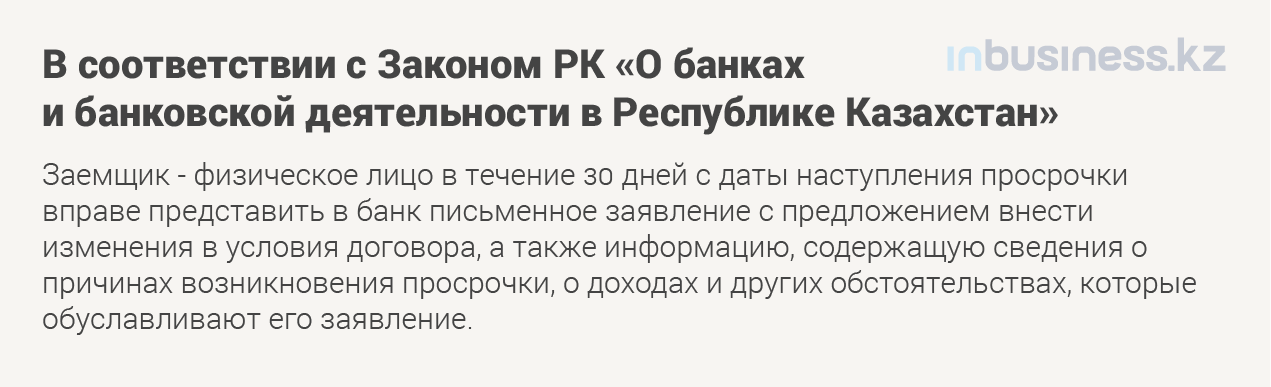

Если Вы допустили просрочку по кредиту, то есть не внесли очередной платеж, то не стоит скрываться от банка и игнорировать факт просрочки. Не ждите, чтобы банк стал начислять Вам пени, штрафы и начал судебные процессы против Вас.

Предложения могут быть связаны с:

- уменьшением ставки вознаграждения;

- изменением валюты займа;

- отсрочкой платежа по основному долгу, вознаграждению;

- изменением метода погашения задолженности или очередности погашения задолженности;

- изменением срока действия договора;

- прощением просроченного основного долга, вознаграждения, отменой неустойки.

Банк, в свою очередь, в течение 15 дней после получения заявления рассматривает предложения и в письменной форме сообщает о:

- согласии с предложениями;

- своих предложениях по изменению условий;

- отказе в изменении условий и причинах такого отказа.

Следует отметить, что обратиться в банк с заявлением можно, не дожидаясь наступления просрочки. Положительный выход из ситуации не только в Ваших, но и в интересах банка, и чем раньше Вы примете меры по урегулированию, тем скорее добьетесь варианта, устраивающего обе стороны. Кроме того, своевременное обращение в банк не только позволит сохранить положительную кредитную историю, но и в случае дальнейшего оспаривания действий банка в суде контактность заемщика может быть засчитана в пользу заемщика.

Каждый такой случай банк рассматривает в индивидуальном порядке. Будьте готовы к тому, что Вас могут попросить подготовить дополнительные документы, характеризующие Вашу финансовую ситуацию и платежеспособность (трудовой договор, документы подтверждающие статус безработного и др.) – таким образом будет проще принять решение по Вашему случаю.

Банк проинформирует Вас о возможных вариантах реструктуризации кредита и после согласования всех моментов подготовит поправки к кредитному договору, которые вступят в силу с момента их подписания.

Если же Вы не пойдете на контакт с банком, то при наличии просрочки исполнения обязательств по Договору, но не позднее 30 календарных дней с даты наступления просрочки, банк уведомит Вас о необходимости внесения платежей для погашения кредита с указанием размера просроченной задолженности и о последствиях невыполнения своих обязательств по договору займа. В случае если Вы после предупреждения банка не осуществляете свои ежемесячные оплаты по займу, банк вправе привлечь коллекторское агентство.

Если к Вам обратилось коллекторское агентство

Деятельность коллекторского агентства направлена на досудебное взыскание и урегулирование задолженности по займам физических лиц.

Если Ваш заем передали в коллекторское агентство, то по вопросам погашения займа либо изменений условий займа Вы вправе обратиться непосредственно в коллекторское агентство, а также в банк.

Напоминаем, что Законом "О коллекторской деятельности" запрещены следующие недобросовестные действия коллекторских агентств:

– распространение сведений, порочащих честь, достоинство и деловую репутацию лица, с которым взаимодействует коллекторское агентство, либо разглашение сведений, которые могут причинить имущественный вред интересам данного лица;

– совершение противоправных действий, посягающих на права и свободы лица, с которым взаимодействует коллекторское агентство, ставящие под угрозу его жизнь и здоровье, а также повлекшие причинение данному лицу имущественного и иного вреда;

– оказание давления путем угрозы применения насилия либо уничтожения или повреждения имущества должника и (или) его представителя, и (или) третьих лиц, оскорбления, мошенничества, подлога документов, шантажа, принуждающее должника к выполнению обязательств по договору банковского займа или договору о предоставлении микрокредита и т. д.

Что произойдет при неуплате кредита?

Во-первых, информацию о невыполнении Вами обязательств банк-кредитор будет обязан направить в кредитные бюро. И когда Вы пойдете получать кредит в другом банке, эта информация будет ему доступна.

Во-вторых, если кредит был залоговым, то через суд или в досудебном порядке залоговое имущество может быть реализовано.

Также банк-кредитор может выставить платежное требование (в случае если такое взыскание оговорено в договоре) и без Вашего дополнительного согласия списать с Вашего банковского счета, к примеру, зарплату, но при этом сумма денег, сохраняемая на текущем счете физического лица, должна быть не менее размера прожиточного минимума, установленного на соответствующий финансовый год законом о республиканском бюджете.

В-третьих, должники не смогут покинуть страну. Гражданин может попасть в список тех, кому ограничен выезд за рубеж, по постановлению судебного исполнителя. Постановление судебного исполнителя о временном ограничении на выезд должника из РК подлежит санкционированию судом. После санкционирования судом Вы получаете копию постановления, также ее получит Пограничная служба, которая, собственно, и не выпустит Вас за границу, пока в базе не будет подтверждено погашение Вами долга. Если же исполнительный документ не является судебным актом и выдан не на основании судебного акта (например, исполнительные листы или протоколы), то взыскатель или государственный судебный исполнитель вправе обратиться в суд с представлением об установлении для должника временного ограничения на выезд из РК. Но в этом случае стоит учесть, что решение могут вынести и без Вашего присутствия, поэтому лучше всегда погашать долги, штрафы, пошлины и плату за коммунальные услуги вовремя, чтобы не довести дело до суда.

Неисполнением обязательств по кредиту Вы можете очень серьезно подвести Вашего созаемщика, поручителя, гаранта, ведь они отвечают перед банком, как и Вы.

Мнение редакции может не совпадать с мнением автора