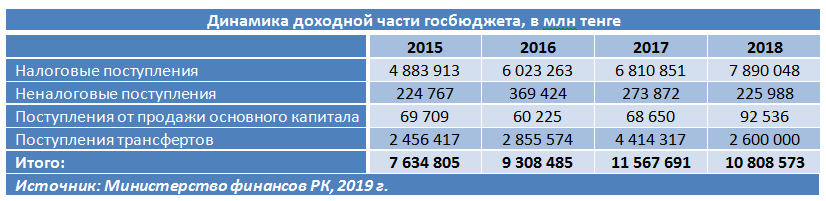

Прирост налоговых поступлений в государственную казну за 2018 год составил 15,8%, или 1,07 трлн, до 7,89 трлн тенге. Об этом свидетельствует декабрьский отчет Министерства финансов. Ранее аналитический центр E-Minfin сообщал, что рост фискальных доходов госказны за прошлый год составил +22,4%, или 1,52 трлн, до 8,33 трлн тенге.

Другими словами, прирост был пересмотрен в отрицательную сторону на примерно полтриллиона тенге, что сопоставимо с годовыми тратами казны на оборону или сельское хозяйство. Как же были распределены средства по факту по итогам минувшего года?

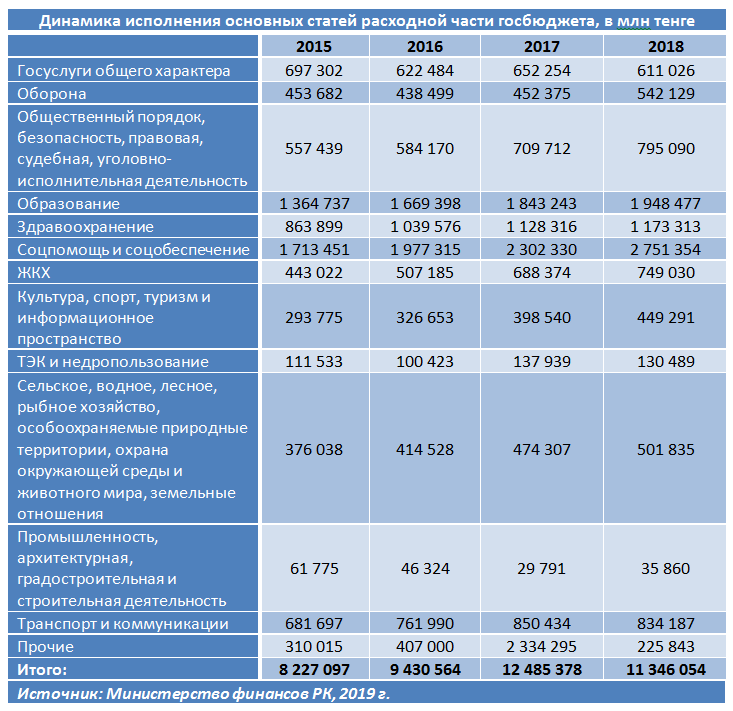

Начать надо с того, что затратная часть госбюджета в целом за 2018 год сократилась на 10% к уровню 2017 года. При этом рост финансирования произошел по таким направлениям, как: обслуживание долга (+28%), оборона (+19,8%), соцподдержка населения (+19,5%), спорт, культура и информпространство (+12,7%), а также общественный порядок (+12%). Снижало расходы правительство в свою очередь на: прочие расходы (в 10 раз), госуслуги общего характера (-6,3%), ТЭК и недропользование (-5,4%) и транспорт (-1,9%).

Если посмотреть на экономическую классификацию расходов, то доля текущих затрат госбюджета за минувший год упала на 1,6 п. п., до 77,6%; в абсолютных цифрах речь идет о снижении на 1,2 трлн (или 11%), до 9,53 трлн тенге. Основное снижение произошло по статье "другие текущие расходы" – обрушились в четыре раза, или на 2,1 трлн тенге.

Капитальные расходы госказны выросли на 0,75 п. п., до 13,5%. Несмотря на это, в абсолютных цифрах речь идет о снижении на 4%, или почти 68 млрд, до 1,65 трлн тенге. При этом если в секторе транспорта на уровне местных бюджетов расходы на строительство и содержание автодорог выросли, то на уровне республиканского, напротив, идет снижение. Причем оно сопровождается снижением расходов на строительство новых дорог, и увеличением трат на ремонт и содержание.

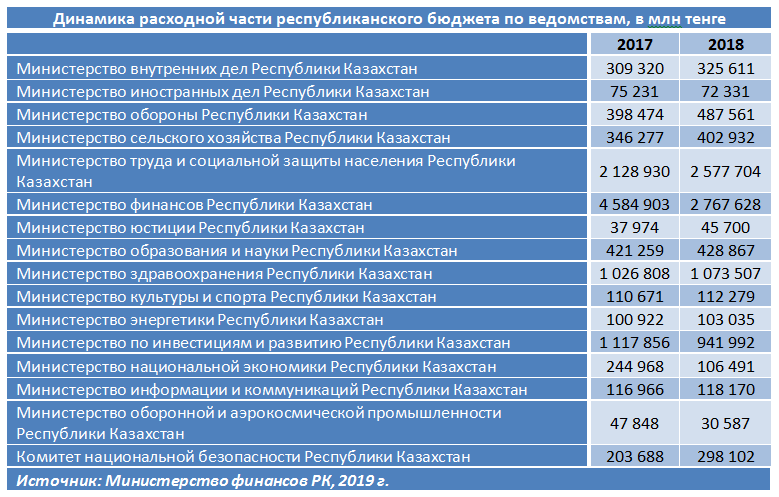

Среди администраторов бюджетных программ стоит выделить Комитет национальной безопасности, чей бюджет за ушедший год вырос быстрее всего – в 1,5 раза, или 94,5 млрд, до 298 млрд тенге. Росли траты также по линии Министерства обороны (+22,4%, до 487,5 млрд тенге), труда и соцзащиты (+21%, до 2,57 трлн тенге) и сельского хозяйства (+16,4%, до 403 млрд тенге). Существенное снижение, в свою очередь, отмечено по расходам, курируемым Министерством национальной экономики (более чем в два раза, до 106 млрд тенге), службе госохраны (бывшая служба охраны президента и республиканская гвардия – почти в два раза, до 19,7 млрд тенге) и Министерству индустрии и инфраструктурного развития (-15%, до 942 млрд тенге).

Отдельно особой строкой следует упомянуть о росте расходов на обслуживание правительственного долга. Расходы по линии госбюджета на эти цели выросли на 30%, до почти 1,12 трлн тенге, из которых 1,07 трлн приходится на траты из республиканского уровня. По сравнению с доходной часть бюджета республики это укладывается в прогнозы Министерства финансов , то есть на уровне 12,1%, при безопасном уровне в 15%.

В целом обслуживание долгов в структуре расходов госбюджета стоит на четвертом месте после соцподдержки населения (2,75 трлн тенге), образования (1,95 трлн тенге) и здравоохранения (1,17 трлн тенге). В структуре долговой нагрузки основной рост идет по линии внутреннего долга (рост на 212,6 млрд, до 794 млрд тенге). Рост долговой нагрузки и расходов на его обслуживание вызывает опасения, заявляла ранее председатель Комитета по финансам и бюджету сената Ольга Перепечина в сентябре 2018 года на тематической встрече с представителями Министерства финансов.

На начало 2019 года государственный долг Казахстана составлял 16,04 трлн тенге, или 41,8 млрд долларов. Из этой суммы 30,4 млрд долларов – долг правительства, из которого половина – внешние обязательства (14,7 млрд долларов). За минувший год его объем в тенговом эквиваленте вырос на 2,05 трлн тенге, тогда как в долларовом сократился на 328 млн долларов. Основной рост идет за счет размещения евробондов в IV квартале прошлого года, увеличивший обязательства по еврооблигациям с 6,5 до 7,7 млрд долларов.

Говоря о резервах страны, стоит отметить снижение стабилизационного портфеля Национального фонда за III квартал 2018 года к уровню годичной давности на 20%, или 1,47 трлн, до 6,1 трлн тенге. В структуре портфеля снижение произошло за счет денег и инструментов денежного рынка – на треть, или 1,8 трлн, до 3,9 трлн тенге; при этом объем облигаций в портфеле вырос на 17%, до 2,2 трлн тенге. Сберегательный портфель фонда вырос за аналогичный период на 1,7%, или 852 млрд, до 50,3 трлн тенге. При этом в его структуре произошел равнозначный переток средств из облигаций в инструменты денежного рынка в объеме около 2,5 трлн тенге.

Султан Биманов