По крайней мере, такое мнение высказывают аналитики Международного валютного фонда, передает inbusiness.kz. Согласно их докладу, криптоактивы становятся все более популярным классом активов среди розничных и институциональных инвесторов. Первоначально они считались второстепенным классом активов, но их более широкое распространение в странах, в особенности на развивающихся рынках, в условиях крайней волатильности цен вызвало опасения по поводу их потенциальных последствий для финансовой стабильности. В своей заметке эксперты МВФ исследовали, в какой степени криптоактивы относятся к мейнстриму, оценивая потенциал крипто- и фондовых рынков в Соединенных Штатах и на развивающихся рынках. Для этого использовались ежедневные данные о волатильности цен и доходности.

"Хотя к внедрению криптоактивов наиболее технологически подготовленных являются страны с развитой экономикой, такие как США, в последнее время их внедрение особенно заметно в странах развивающихся рынков", - говорится в докладе Международного валютного фонда.

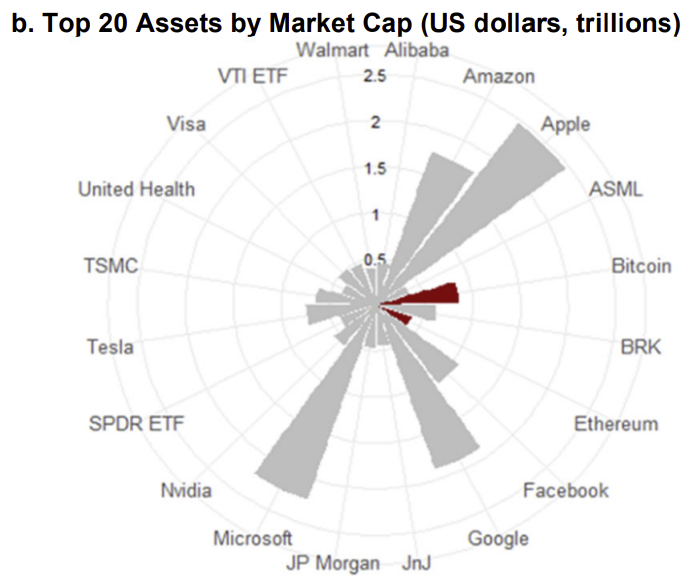

В последнее время криптоактивы набирают все большую популярность среди инвесторов как класс активов. Они были запущены в 2009 году, но при этом их общая рыночная капитализация в период с января 2017 по ноябрь 2021 года выросла в геометрической прогрессии - с менее чем 20 млрд долларов до более чем 3 трлн долларов. Большая часть рост пришлась на время пандемии COVID-19. В сентябре 2021 года биткоин и эфир вошли в двадцатку крупнейших торгуемых активов в мире, конкурируя с рыночной капитализацией крупнейших мировых компаний.

ТОП-20 активов с наибольшей капитализацией (трлн долларов)

ТОП-20 активов с наибольшей капитализацией (трлн долларов)

Анализ показал, что крипто- и фондовые рынки со временем становятся все более взаимосвязанными. Взаимосвязь между криптовалютами и фондовыми рынками заметно возросла в течение 2017-2021 годов.

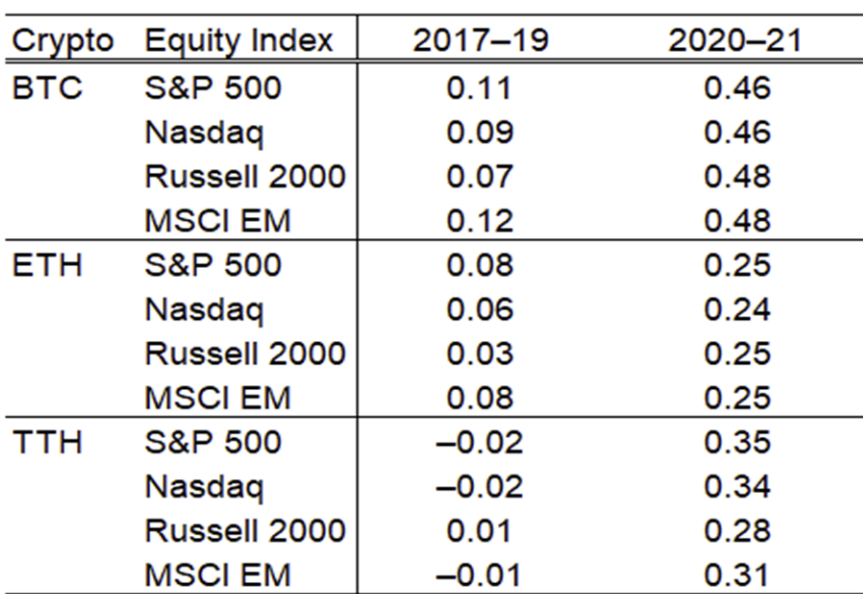

Сопутствующий эффект волатильности от биткоина до индексов развивающихся рынков и S&P 500 вырос примерно на 12-16 процентных пунктов с начала пандемии COVID-19. В то же время доходность увеличилась примерно на 8-10 процентных пунктов. Не менее весомым остается сопутствующий эффект биткоина в абсолютном выражении. На него приходится около 14-18% колебаний волатильности цен на акции и 8-10% колебаний доходности акций.

Сопутствующий эффект от наиболее торгуемого стейблкоина, Tether, по этим индексам также вырос примерно на 4-6 процентных пунктов. Подобные результаты свидетельствуют о том, что для снижения потенциальных рисков финансовой стабильности необходимы тщательный мониторинг рынков криптоактивов и принятие соответствующей политики регулирования.

Широкое внедрение криптовалют в их нынешнем виде может создать риски для финансовой стабильности, учитывая их высокую волатильность, все более растущий объем кредитных средств в их торговле, а также возможность прямого и косвенного воздействия финансовых учреждений на них.

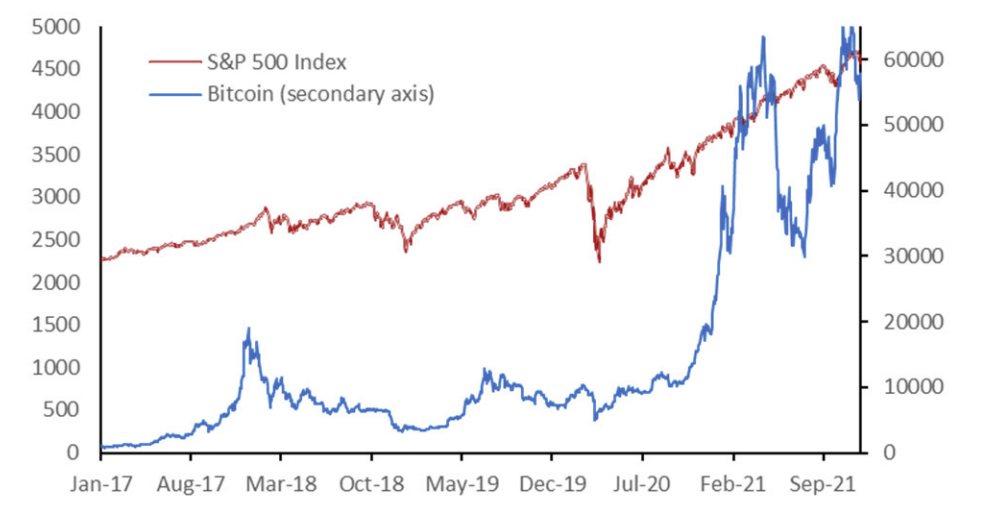

Рыночная капитализация криптовалют, в частности биткоина, начала стремительно расти в 2017 году. Все это время его цена слабо коррелировала с основными фондовыми индексами, например, S&P 500. Однако это изменилось со второго квартала 2020 года, поскольку цены на биткойн и американские акции выросли на фоне благоприятных глобальных финансовых условий и возросшей склонности инвесторов к риску.

Сравнительная динамика роста индекса S&P 500 и биткоина в период 2017-2021 год

Сравнительная динамика роста индекса S&P 500 и биткоина в период 2017-2021 год

Простые корреляции, рассчитанные для периодов до и после пандемии - с января 2017 по декабрь 2019 и с января 2020 по ноябрь 2021 - подтверждают эти наблюдения и показывают, что движения крипто- и фондового рынков действительно стали намного более взаимосвязанными с течением времени. Сравнивая два периода, можно сделать вывод, что их корреляция выросла в 4-8 раз.

Корреляция между основными криптовалютами и фондовыми индексами в рассматриваемые периоды времени

Корреляция между основными криптовалютами и фондовыми индексами в рассматриваемые периоды времени

Таким образом, рыночная капитализация криптоактивов быстро растет на фоне растущего спроса со стороны розничных и институциональных инвесторов. И уже в своем нынешнем состоянии криптовалюты обладают серьезным влиянием на традиционные активы, и потому нуждаются в регуляции. Правила должны соответствовать рискам, которые представляют криптоактивы.

"Подобные результаты свидетельствуют, что криптовалюты больше не могут рассматриваться как второстепенный класс активов. При этом из-за своей крайней волатильности они могут представляют риски для финансовой стабильности. Поэтому регулирующим и надзорным органам необходимо внимательно следить за действиями на крипторынках и влиянием финансовых учреждений на эти активы. Помимо этого, следует разработать соответствующую политику регулирования. Это снизит системные риски, связанных с сопутствующими эффектами цен на криптовалюту", - считают аналитики МВФ.

Руслан Логинов