Новостные ленты и различные прогнозы аналитиков пестрят пугающими заголовками о возможном ухудшении ценовой конъюнктуры на нефть из-за действий США и нового президента Дональда Трампа. Как гром, прозвучала новость и об обнаружении крупнейшего по запасам месторождения в Техасе – официально озвучена цифра в 20 млрд баррелей нефти! Мы детально рассмотрим 3 основных фактора, через которые США могут повлиять на нефтяной рынок. Забегая вперед, скажем, что действительно бояться стоит лишь одного из них.

Начнем с недавней новости о новом месторождении: в ноябре Геологическая служба США сообщила об обнаружении крупнейшего месторождения в истории Соединенных Штатов – Wolfcamp в Техасе. Сообщалось, что технологически извлекаемые запасы превышают 21,6 млрд баррелей нефти и газоконденсата, а также около 450 млрд куб м газа (во многих СМИ была ошибочно указана цифра в "16 трлн куб м", хотя в официальном пресс-релизе это "16 трлн куб футов"). Много это нефти или мало? Для сравнения доказанные запасы Казахстана составляют 30 млрд баррелей нефти.

До ноября 2016 года звание "крупнейшего" принадлежало месторождению, открытому на Аляске в 70-х годах – 12 млрд баррелей. Что примечательно – месторождение открыто в традиционном нефтедобывающем регионе, где, казалось бы, уже всё давно разбурено и обнаружено.

В официальном пресс-релизе не говорится о глубинах залегания и других параметрах, однако оговорка "технологически извлекаемые запасы" не означает, что всю эту нефть можно добыть, поскольку кроме технологического фактора, есть и понятие экономической рентабельности. Тем не менее, месторождение действительно крупное, находится в непосредственной близости от уже готовой инфраструктуры, включая подготовку и очистку нефти, транспортировку, переработку и др.

При этом, естественно, эффект от разработки мы сможем увидеть не ранее ближайших 3-4 лет, поскольку разработка такого масштабного месторождения требует комплексного подхода.

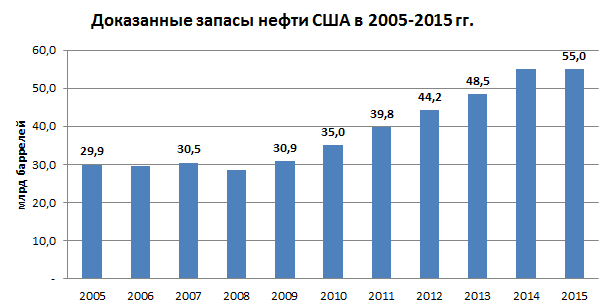

Обратим внимание на Доказанные запасы нефти США (то есть те, которые целесообразно добывать при текущем уровне цен) с 2005 года по 2015 год:

Как видим, доказанные запасы за прошедшее десятилетие выросли практически в два раза, при этом добыча нефти на территории Соединенных Штатов неуклонно росла. Это яркий пример того, что несут в себе передовые технологии в области добычи углеводородов, включая и уже всем известные сланцевые нефть и газ.

Даже если компании/консорциуму, который начнет разработку нового месторождения Wolfcamp, удастся "поставить" на баланс и перевести в разряд Доказанных половину из озвученного объема, то Доказанные запасы США могут вырасти на 10%, что является существенным показателем.

Однако, на наш взгляд, это открытие будет носить "долгоиграющий" характер и говорить о серьезных изменениях рано.

В целом, первый из указанных нами трех факторов, можно назвать как "Рост добычи нефти в США". Мы видели достаточно уверенную риторику в предвыборный период о намерении нового президента и его администрации нарастить добычу нефти в США. Сделать это планировалось за счет увеличения объемов поддержки нефтедобытчикам на суше и шельфе (налоговая нагрузка, финансовые программы и др.). При этом, так или иначе, это намерение может остаться лишь на бумаге – Трамп не волшебник, а изменение налоговой нагрузки действительно может стать серьезным стимулом, но не сможет повлиять на объективные технологические и геологические факторы, ведь в США не так много запасов нефти (относительно уровня их ежегодного потребления).

Хотя не стоит сбрасывать со счетов влияние научно-технического прогресса в США. К примеру, сейчас Соединенные Штаты являются мировым лидером по коэффициенту извлечения нефти, который в среднем по стране составляет почти 55% (в 1970-х годах этот показатель колебался в районе 20%). То есть на сегодняшний день нефтедобывающие компании США способны извлекать до 55% от геологических запасов нефтяных месторождений, тогда как среднемировой показатель составляет около 38-40%.

Но рост добычи нефти в США все же не безграничен, а сланцевые месторождения, характеризующиеся быстрым вводом в строй и выходом на "потолок" добычи, отличаются столь же быстрым истощением. Таким образом, существенный рост добычи нефти в США маловероятен, и вряд ли будет оказывать влияние на мировые цены в ближайшие 2-3 года.

Второй фактор, о котором говорят достаточно давно, не относится к производству нефти, а является финансовым рычагом. Речь идет о ставке рефинансирования США, увеличение которой прогнозируется практически всеми крупными инвестиционными банками.

Рост ставки действительно приведет к укреплению американской валюты ко всем остальным мировым валютам, что повлечет снижение официальных курсов валют всех стран (включая и Казахстан), и снижение цен на все сырьевые товары, поскольку они торгуются и номинированы в долларах США.

При этом вероятность повышения ставки, на наш взгляд, уже заложена в текущих котировках нефти, и влияние ФРС на нефтяной рынок будет носить ограниченный во времени характер.

Что ж, перейдем к третьему фактору, который, по нашему мнению, не учитывается в многочисленных прогнозах – это потребление нефти в США.

До недавнего времени США являлись крупнейшим импортером сырой нефти, однако рост потребления и импорта нефти в Китае изменил этот расклад.

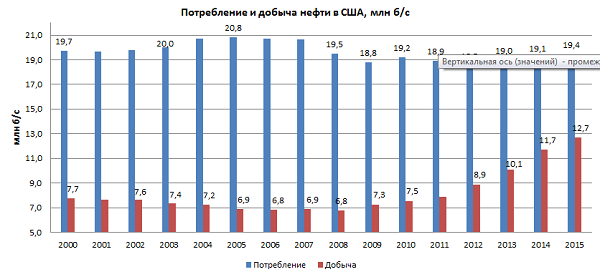

Что же происходит с потреблением нефти в США? Давайте взглянем на эти данные с начала 2000-х годов:

Как видим, потребление нефти в США росло вплоть до 2005 года до уровня 20,8 млн б/с, однако затем этот показатель начал снижаться. Эффект кризисных 2008-2009 гг. показывает существенное снижение потребления, однако "топтание" на месте этого показателя в 2013-2015 гг. уже вызывает повод для беспокойства (со стороны нефтедобывающих государств). Ведь 2013-2015 гг. были периодом снижения цен на нефть, что по всем экономическим каноном должно было привести к росту потребления, однако этого не случилось.

На наш взгляд, основной удар по нефтяному рынку со стороны крупнейшей экономики мира может и будет нанесен не со стороны роста добычи или ФРС, а именно со стороны снижения потребления нефти.

Внедрение новых энергосберегающих технологий, гибридных и электромобилей, развитие и удешевление прочих источников энергии уже оказывает существенное влияние: несмотря на рост экономики, увеличение численности населения, снижение цен на углеводороды – потребление в 2015 году оказалось ниже уровня 15-летней давности, и эта тенденция (снижения потребления и сохранения ее на практически одинаковом уровне) четко прослеживается в последние 5 лет.

Если спрогнозировать продолжение этой тенденции, то к 2020 году ситуация станет "необратимой" и потребление нефти будет неуклонно снижаться. Хотя надежда всё же есть – на развивающиеся рынки Китая и Индии…

Олжас Байдильдинов