Тема роста цен на ГСМ популярна в Казахстане и всегда вызывает массу эмоций, зачастую не очень позитивных. Конечно, увеличение цен не может радовать многомиллионную "аудиторию" автовладельцев, заставляя рефлекторно произносить фразу: "Почему в нефтедобывающей стране такой дорогой бензин и дизельное топливо?" При этом достаточно редко можно встретить взвешенные аргументы и аналитические выкладки. Давайте взглянем на ситуацию с другой стороны, ответив на принципиальный вопрос: существуют ли в Казахстане рыночные цены на нефтепродукты?

Недавние "переживания" автомобилистов Астаны и Алматы по поводу дефицита ГСМ на АЗС, сопровождавшиеся рассылкой в социальных сетях и месседжерах фото о возможном повышении цен, вновь актуализируют тот самый вопрос: почему при снижении нефтяных цен стоимость бензина и дизельного топлива снова растет. Но так ли это на самом деле? Существуют ли субсидии внутреннему рынку со стороны нефтедобывающих компаний? Какова была бы рыночная цена при отсутствии государственной поддержки (явной или завуалированной)?

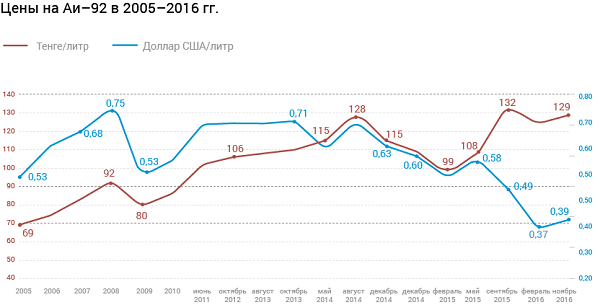

Итак, несколько кратких ценовых обзоров в казахстанских СМИ осенью этого года показали идентичную картину: цены на ГСМ в Казахстане существенно ниже мировых, причем ниже, чем у ближайших соседей. Обратимся к "историческим" данным, сравнив цены на АИ-92 в тенге и долларах США (по курсу на соответствующий период) начиная с 2005 года:

В далеком 2005 году средняя цена АИ-92 составляла 69 тенге, а обменный курс составлял около 130 тенге за доллар – золотые были времена! Однако, стоимость 1 литра бензина в пересчете составляла 53 цента. В дальнейшем цены росли до 2008 года, после чего снижались в 2009-2010 гг., хотя затем рост возобновился.

Позже Казахстан "пришел" к ручному регулированию предельных розничных цен на ГСМ, а "свободное плавание" вновь вернулось к нам в 2015 году. И, если взглянуть на цены за последние 10-11 лет, то можно прийти к двум противоположным тенденциям: сегодня цены на бензин (и ГСМ в целом) в тенговом выражении самые высокие за этот период, однако в долларовом эквиваленте – они самые низкие за последние 11 лет!

Сейчас литр бензина обходится нам в 37-39 центов, что в разы меньше цен в западных странах, и даже ниже, чем в некоторых странах ОПЕК, добывающих нефти существенно больше, чем Казахстан.

Конечно, вывод о том, что на это повлияла лишь курсовая "корректировка", будет справедлив. Как и то, что цены на ГСМ должны определяться в национальной валюте в зависимости от себестоимости добычи нефти в Казахстане. Но это только с одной стороны – со стороны потребителей.

Давайте взглянем на это со стороны недропользователей, которые эту самую нефть добывают и после переработки поставляют на внутренний рынок (или продают ее трейдерам). У нефтедобывающих компаний так или иначе существенную долю занимают расходы, выраженные в иностранной валюте – кредиты, покупка оборудования, различного сырья, технологий (в широком смысле) и др. То есть вместе со снижением обменного курса национальной валюты, растут и их расходы.

При этом особенно важным является макроэкономическая ситуация и снижение мировых цен на нефть. Кратко поясним: наш внутренний рынок всегда был субсидируемым со стороны нефтедобывающих компаний – цены на внутреннем рынке были в разы меньше возможных цен при экспорте сырой нефти, то есть весь объем потребления внутренним рынком – это упущенная выгода нефтедобывающих компаний.

В тучные годы существенного роста мировых цен наши компании могли позволить себе такой "подарок", но при негативной ценовой конъюнктуре данная "лавочка" всегда начинала сворачиваться, поскольку в кризисные периоды возрастает потребность в кэше.

Указанный выше график фактически охватывает два мировых нефтяных кризиса: 2008-2009 гг. и текущий. Что примечательно – в то время, когда кризис "в самом разгаре" цены на внутреннем рынке снижались и в тенговом, и в долларовом эквиваленте, но через некоторый временной лаг мы могли видеть их рост. По всей видимости, сейчас мы находимся в самом начале роста внутренних цен. На биржевом "языке" это обозначается буквой U – когда что-то в цене падает, а затем начинает медленно или стремительно расти.

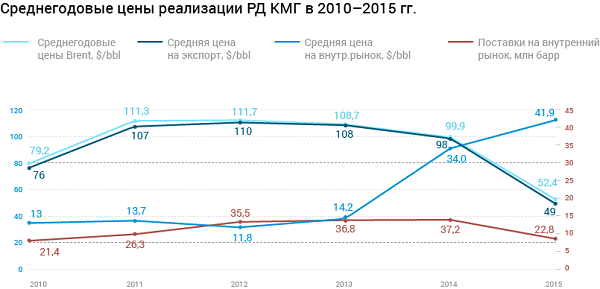

Так каков же объем этого "подарка", который нам с Вами так любезно преподносят наши нефтедобывающие компании? Взглянем на среднегодовые цены реализации основного поставщика нефти на внутренний рынок – АО "Разведка Добыча "КазМунайГаз" в 2010-2015 гг.

Среднегодовые мировые цены на нефть традиционно несколько выше цен реализации казахстанскими компаниями на экспорт, так как казахстанская нефть торгуется с дисконтом к российскому сорту Urals, который, в свою очередь, всегда торгуется с дисконтом к эталонному сорту Brent.

Как видим из приведенного графика, средняя цена поставок на внутренний рынок (приведены данные по Атыраускому НПЗ) исторически были в 2, а иногда почти 4 раза меньше экспортных!

К примеру, в 2010 году при среднегодовых мировых ценах на нефть в $79,2 за баррель средние экспортные цены (по маршрутам КТК и Атырау-Самара) составляли $76 за баррель, а цены внутренних поставок сырой нефти – всего $21,4 за баррель!

В 2015 году эта цена внутренней реализации практически не изменилась по сравнению с 2010 годом - $22,8 за баррель, при том, что среднегодовые цены обрушились почти в 2 раза.

В этом и кроется основная причина недавнего "конфликта" в Совете директоров РД КМГ и миноритарных акционеров (напомним, акций/GDR РД КМГ торгуются на Лондонской фондовой бирже, LSE) – РД КМГ фактически субсидирует наш внутренний рынок, продавая нефть почти на уровне производственной себестоимости, а в некоторые периоды – еще ниже. При этом до конца 2015 года действовало Соглашение между РД КМГ и НК КМГ о том, что РД будет продавать нефть на внутреннем рынке по ценам "себестоимость + 3%".

Если пересчитать поставки на внутренний рынок, исходя из цифр годовых отчетов РД КМГ и коэффициента баррелизации в 7,23, то с начала 2010 года РД КМГ более чем в 3 раза увеличила объемы поставок на казахстанский рынок: с 13 млн баррелей в 2010 году до 41,9 млн баррелей в 2015 году.

Условная "недополученная" выручка между экспортными и внутренними ценами РД КМГ в 2015 году составила почти $1,1 млрд!

Таким образом, даже из официальных данных РД КМГ можно сделать простой вывод: в Казахстане никогда не было рыночных цен на нефть и готовые нефтепродукты, недропользователи фактически ежегодно субсидируют внутренний рынок.

Конечно, при экспортных поставках возрастают и расходы: экспортная таможенная пошлина на вывоз сырой нефти, транспортировка и т.д. Поэтому более правильным было бы сравнение нэтбэка в зависимости от маршрута транспортировки нефти (нэтбэк – это чистая цена реализации в зависимости от маршрута транспортировки с учетом уплаты налога на добычу полезных ископаемых – НДПИ, рентного налога, экспортной таможенной пошлины, расходов на транспортировку и др.).

Нэтбэк-анализ, приведенный в годовых отчетах РД КМГ, показывает, что чистая цена реализации в 2010-2011 гг. на внутренний рынок была в 2-3 раза ниже нэтбэка при экспортных поставках. При этом в 2013-2015 гг. нэтбэк экспортных поставок снизился почти в 3 раза, тогда как по внутреннему рынку – упал всего в 2 раза вследствие обесценения национальной валюты.

С точки зрения компании – РД КМГ действительно "недополучает" упущенную выгоду в сотни миллионов долларов ежегодно, при этом экспорт черного золота все же приносит государству (в целом) больше налоговых и иных поступлений, нежели поставки на внутренний рынок.

Следует отметить, что объем поставок РД КМГ на внутренний рынок в 2015 г. составил 5,8 млн тонн, при ежегодном внутреннем потреблении/переработки в РК свыше 12-13 млн тонн в год, то есть можно условно сказать, что фактические субсидии недропользователей нашему внутреннему рынку составляют около $2 млрд ежегодно!

Будет ли это продолжаться и впредь? На некоторое время – да. Но уже вскоре Казахстан в рамках правил ВТО и ЕАЭС должен будет прекратить явные и скрытые субсидии внутреннего рынка ГСМ, перейдя к равнодоходным ценам, то есть цены на внутреннем рынке будут должны формироваться на основе рыночных механизмов, исходя из равной доходности экспорта и поставок на внутренний рынок за вычетом налогом и расходов на транспортировку.

Готовы ли наши автовладельцы к тому, что такие "подарки" от нефтяных компаний объемом почти $2 млрд, вскоре прекратятся?! Ведь без данных субсидий цена на внутреннем рынке уже сегодня была бы примерно на 10-12 центов больше текущих цен, что по сегодняшнему курсу означало бы прирост примерно на 30-40 тенге за литр.

Вероятнее всего, автовладельцами и экономическими субъектами в целом это будет воспринято негативно, но реальность такова, что цены на внутреннем рынке будут постепенно переходить к рыночным принципам ценообразования.

Олжас Байдильдинов