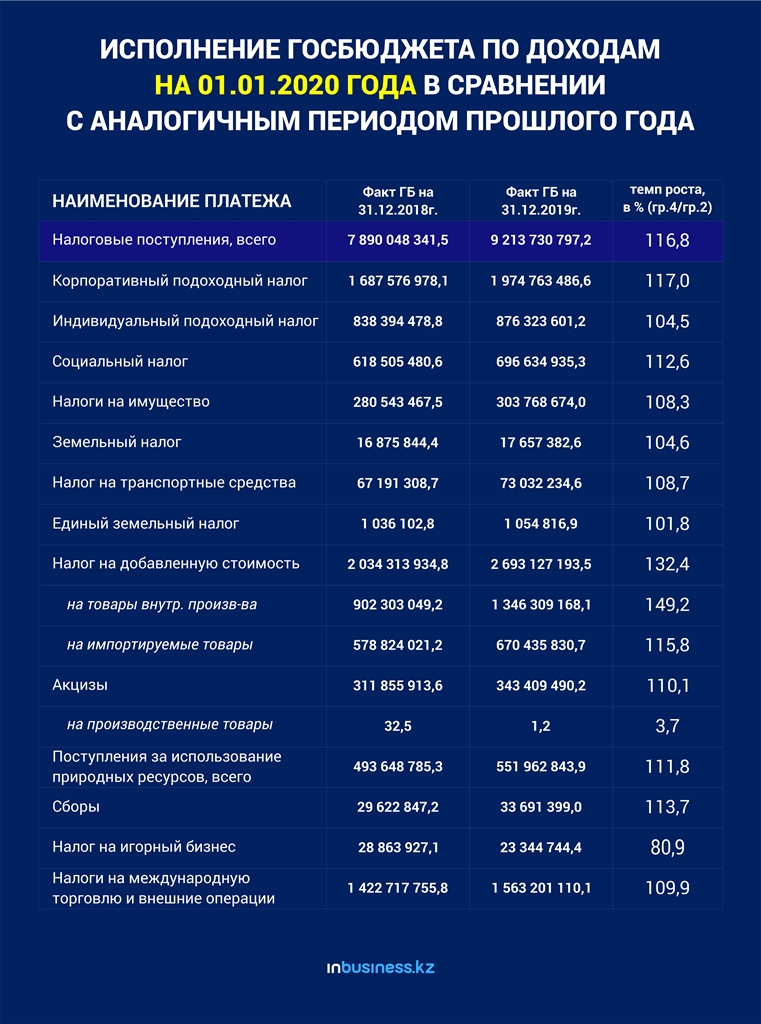

Налоговые поступления в государственный бюджет увеличились в минувшем году на 16,8%. В казну в 2019 году уплачено 9,2 трлн тенге против 7,8 трлн тенге годом ранее. Такие данные приводятся в отчете по исполнению госбюджета аналитического центра министерства финансов Казахстана, опубликованном на сайте ведомства.

Больше всего увеличен объем поступлений налога на добавленную стоимость (НДС) от казахстанских предприятий, который составил 1,3 трлн тенге против 902 млрд тенге, полученных в 2018 году. То есть рост зафиксирован на уровне 49,2%. НДС по импортируемым товарам уплачено 670 млрд тенге, что больше на 15% показателя предыдущего года. В итоге суммарный объем собранного НДС составил 2,6 трлн тенге, что превышает результат 2018 года на треть.

Источник: Министерство финансов РК, тыс. тенге

Второй по приросту – корпоративный подоходный налог (КПН), приход которого повысился на 17%, составив 1,9 трлн тенге. В 2018 году по данному виду налогового платежа показатель равнялся 1,6 трлн тенге.

На 12,6% больше заплачено социального налога – 696 млрд тенге. На 11% увеличилось значение по налогу за использование природных ресурсов, по которому госказна пополнилась на 551 млрд тенге.

Акцизы составили 342 млрд тенге. Рост по ним отмечен на уровне 10%.

Налоги на международную торговлю и внешние операции подросли на 9,9%, составив 1,5 трлн тенге.

Также положительную динамику показали результаты по налогу на имущество, которого собрано 690 млрд тенге, что на 8% больше 2018 года. Аналогичный рост показал сбор налога на транспортные средства. Владельцы авто заплатили 73 млрд тенге.

От собственников земельных участков в бюджет пришло 17 млрд тенге, что превысило итог 2018 года на 4,6 млрд тенге. Единый земельный налог по собираемости практически сохранился на прежнем значении, составив 1 млрд тенге.

А вот игорный бизнес принес казне на 19% налоговых поступлений меньше. Рынок азарта заплатил в 2019 году 551 млрд тенге.

Напомним, ранее сообщалось о том, что порог НДС в Казахстане предложили понизить для предприятий, то есть круг нагоплательщиков по нему расширится за счет включения бизнеса с 20 тыс. МРП. То есть бизнес с годовым оборотом, превышающим 53 млн тенге, должен будет вставать на учет.

Национальная палата предпринимателей "Атамекен" выступила против данной инициативы. По данным НПП, нововведение может затронуть интересы порядка 20 тысяч предпринимателей. В случае когда бизнесмены будут работать с ИП, юрлицами или с физлицами, которые не являются плательщиками НДС, этот вид фискального платежа превратится в налог с оборота. Более сложный учет, увеличение в связи с этим расходов, а также повышение налоговой нагрузки могут спровоцировать уход частного сектора в теневой оборот, чтобы не достичь порога по НДС. Одним из возможных сценариев может стать повышение цен на товары и услуги, что в конечном результате негативно скажется на платежеспособности населения.

Динара Куатова